français

Suivez-nous

sur Twitter

@Bank_CIC

Chères clientes, chers clients,

Le spéculateur George Soros, devenu célèbre grâce à son pari contre la livre sterling, a un jour déclaré à propos de l’Allemagne : « En raison de son passé, l’Allemagne redoute davantage une inflation qu’une récession. Dans le reste du monde, c’est exactement l’inverse. » Il ne pourrait plus en dire autant à l’heure actuelle. Dans le contexte de hausse des prix, presque toutes les grandes banques centrales se voient contraintes de relever leurs taux directeurs afin de lutter contre l’inflation. Pourtant, ces mêmes gardiens de la monnaie qui, aujourd’hui, agissent presque en mode panique estimaient encore à l’automne dernier que les hausses des prix étaient un phénomène temporaire. Le rapatriement de certaines étapes de production essentielles à l’économie locale suite aux problèmes d’approvisionnement, notamment, pourrait conduire à une augmentation structurelle de l’inflation de base. Mais pour que l’inflation devienne incontrôlable, il faudrait que les prix des matières premières augmentent durablement. Et une telle augmentation va généralement de pair avec une forte croissance économique, laquelle est improbable dans les circonstances actuelles. Par conséquent, les effets de base devraient bientôt entraîner une nette amélioration de la situation en matière d’inflation.

Mario Geniale

Mario GenialeChief Investment Officer

Perspectives économiques

À peine la poussière soulevée par la pandémie de Covid-19 – laquelle avait révélé au grand jour la fragilité des processus de production – est-elle retombée, que déjà un nouvel intrus s’invite dans l’économie mondiale. Les hausses des prix, alimentées par la demande de biens de consommation post-pandémie, se sont encore accélérées davantage en raison de la guerre en Ukraine. Les belligérants – la Russie et l’Ukraine – sont tous deux des exportateurs de pétrole, de gaz et de céréales. Tandis qu’un embargo sur les exportations pèse sur la Russie, l’Ukraine, théâtre des combats, doit faire face à des pertes de récoltes et des difficultés logistiques.

Politique monétaire inerte et action anticyclique

Cela a de lourdes conséquences pour l’économie. La Banque mondiale a abaissé à 2,9 % ses prévisions de croissance de l’économie mondiale en 2022, et à -8,9 % celles pour la Russie, mettant en avant l’inflation due à la situation en matière d’énergie et de matières premières, mais également la politique très stricte de la Chine en ce qui concerne le Covid-19 et une dégradation des conditions cadres financières. Les banques centrales commencent, un an trop tard, à augmenter leurs taux d’intérêt et réduisent considérablement la marge de manœuvre financière disponible pour la politique fiscale et monétaire. Cela se répercute sur le moral des consommateurs et déclenche toute une spirale d’implications macro-économiques sur le marché du travail.

Face aux effets nuisibles d’une inflation mondiale qui a atteint 7,8 % au mois d’avril, les décideurs politiques se retrouvent à présent dos au mur. Une récession peut être évitée en déployant une action anticyclique au niveau des États et en corrigeant systématiquement les inefficacités structurelles dans les politiques de dépenses. Mais cela implique aussi que, lors d’une phase de reprise conjoncturelle, les futurs ralentissements économiques doivent être anticipés et que les recettes publiques doivent être augmentées. Dans le monde de l’entreprise, cette approche anticipative existe déjà sous le nom d’économie circulaire, ou concept « Cradle to cradle ». Les politiciens souhaitant convaincre les électeurs feraient peut-être bien de s’en inspirer. (goste)

Marchés

L’heure de vérité approche

Les entreprises publieront leurs résultats semestriels à partir de la mi-juillet. On verra alors à quel point les problèmes de la chaîne d’approvisionnement, les prix élevés des matières premières, les relèvements des taux d’intérêt et la pénurie de main d’œuvre qualifiée se répercutent sur les marges des entreprises. Jusqu’à présent, les analystes financiers n’ont pas encore ajusté leurs prévisions de bénéfices. Cela pourrait une fois de plus mettre les marchés financiers à rude épreuve. Par ailleurs, les banques centrales ont commencé à normaliser leur politique monétaire, ce qui entraîne de fait une baisse de liquidité des marchés financiers – raison de plus de s’attendre à d’importantes fluctuations des cours.

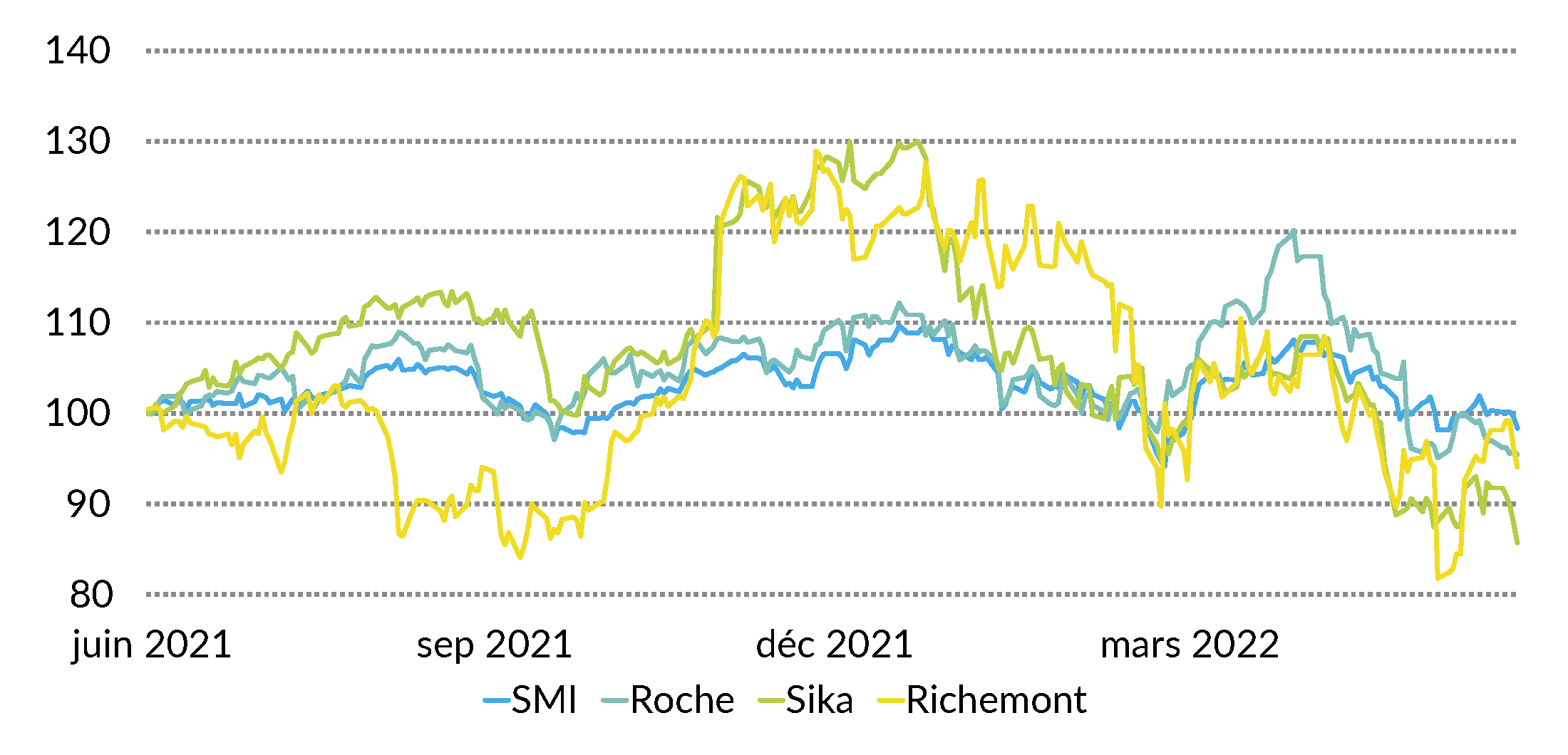

Actions Suisse

Les actions suisses devraient surperformer les autres marchés au cours des prochains mois, en raison de la plus grande fiabilité des prévisions de bénéfices pour les poids lourds de l’indice boursier suisse que sont Roche, Novartis et Nestlé. Tout comme son homologue européenne, la Banque nationale suisse va procéder à ses premiers relèvements de taux. Dans le contexte actuel, il serait trop optimiste de tabler sur une hausse moyenne des bénéfices des entreprises dans la plage à deux chiffres. C’est pourquoi nous misons sur des titres de qualité comme Roche, Sika et Richemont. (bae)

SMI

Actions Europe

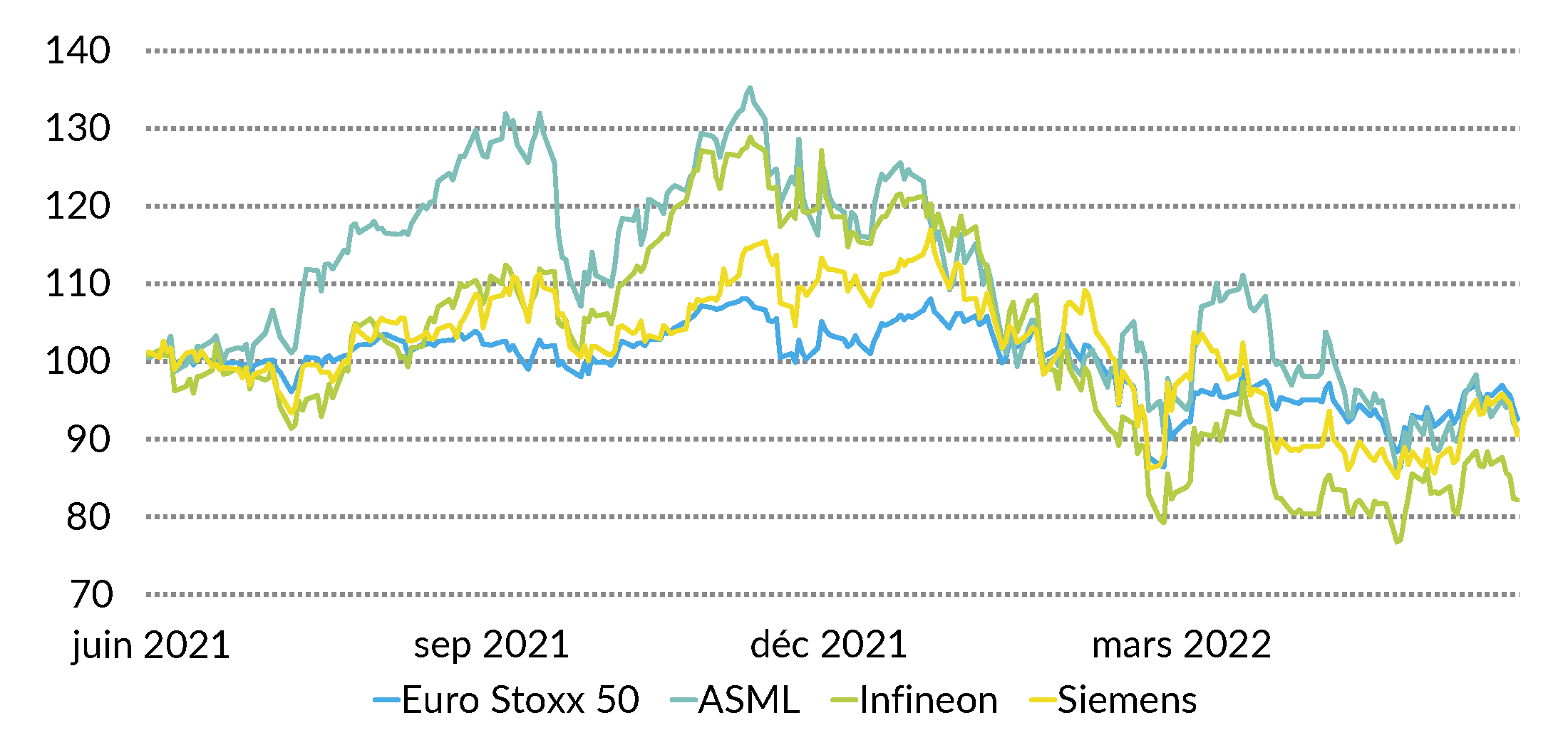

La guerre en Europe pèse sur un espace économique déjà aux prises avec le Brexit, la thématique de l’approvisionnement énergétique durable et les cicatrices laissées par la pandémie de Covid-19. Les analystes financiers n’ont toujours pas ajusté leurs modèles relatifs aux bénéfices futurs des entreprises, faisant apparaître le marché sous un bon jour. La BCE est sous pression en raison de l’inflation et les épargnants manifestent de plus en plus leur mécontentement. Un contexte difficile qui requiert des placements solides : ASML, Siemens et SAP. (goste)

Euro Stoxx 50

Actions États-Unis

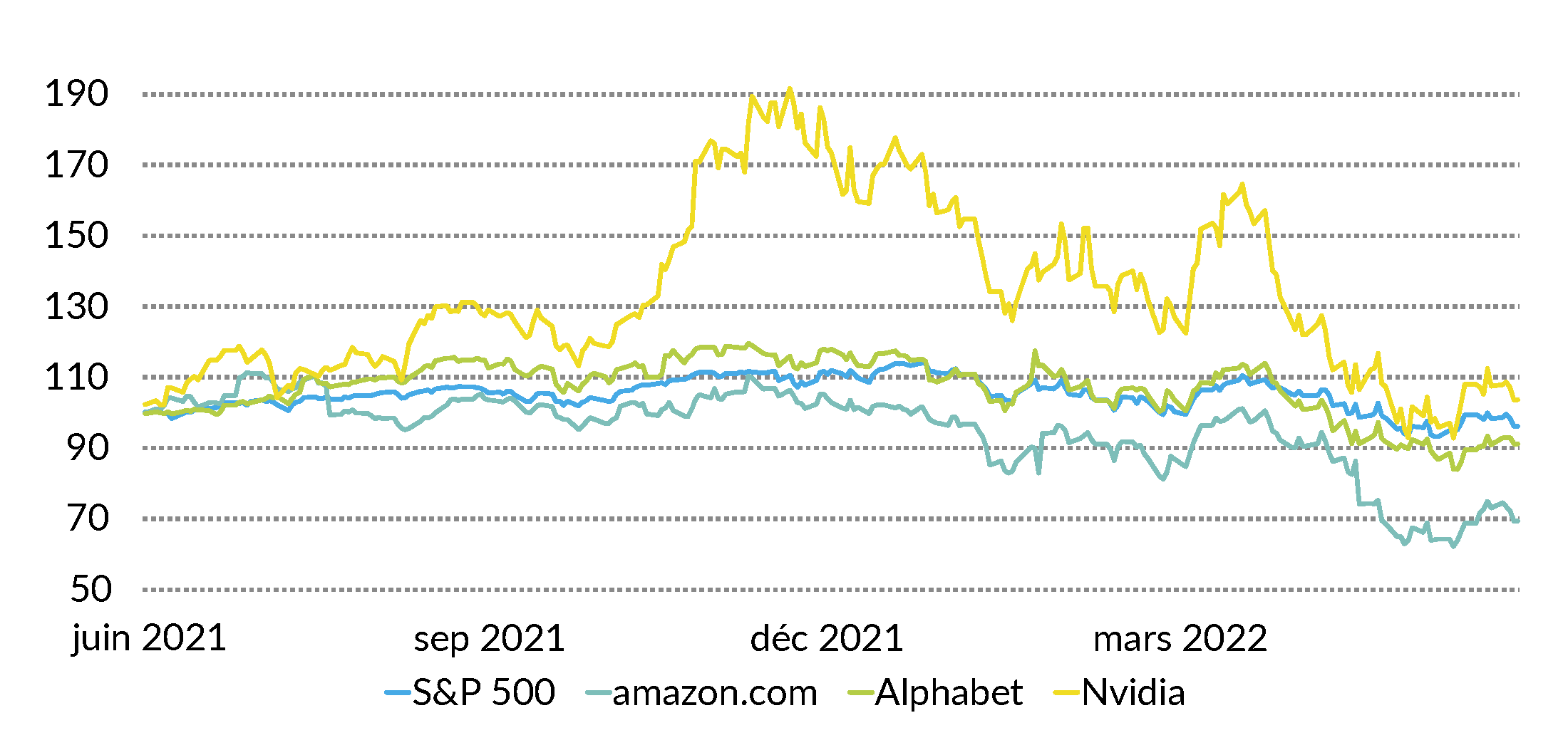

Nombre de grands titres technologiques figurant parmi les gagnants des dernières années continuent de souffrir d’une forte pression à la vente. Les analystes revoient sans cesse à la baisse leurs prévisions de croissance économique, mais leurs pronostics de croissance des bénéfices sur le marché frisent toujours les 10 %. Ces chiffres semblent très optimistes au vu de la situation actuelle, des corrections pourraient bien avoir lieu. Il ne faut toutefois pas oublier les énormes réserves d’argent que les géants de la technologie ont accumulées au cours des dernières années et qui ne demandent qu’à être investies. Nous favorisons Amazon.com, Alphabet et Nvidia. (amm)

S&P 500

Obligations

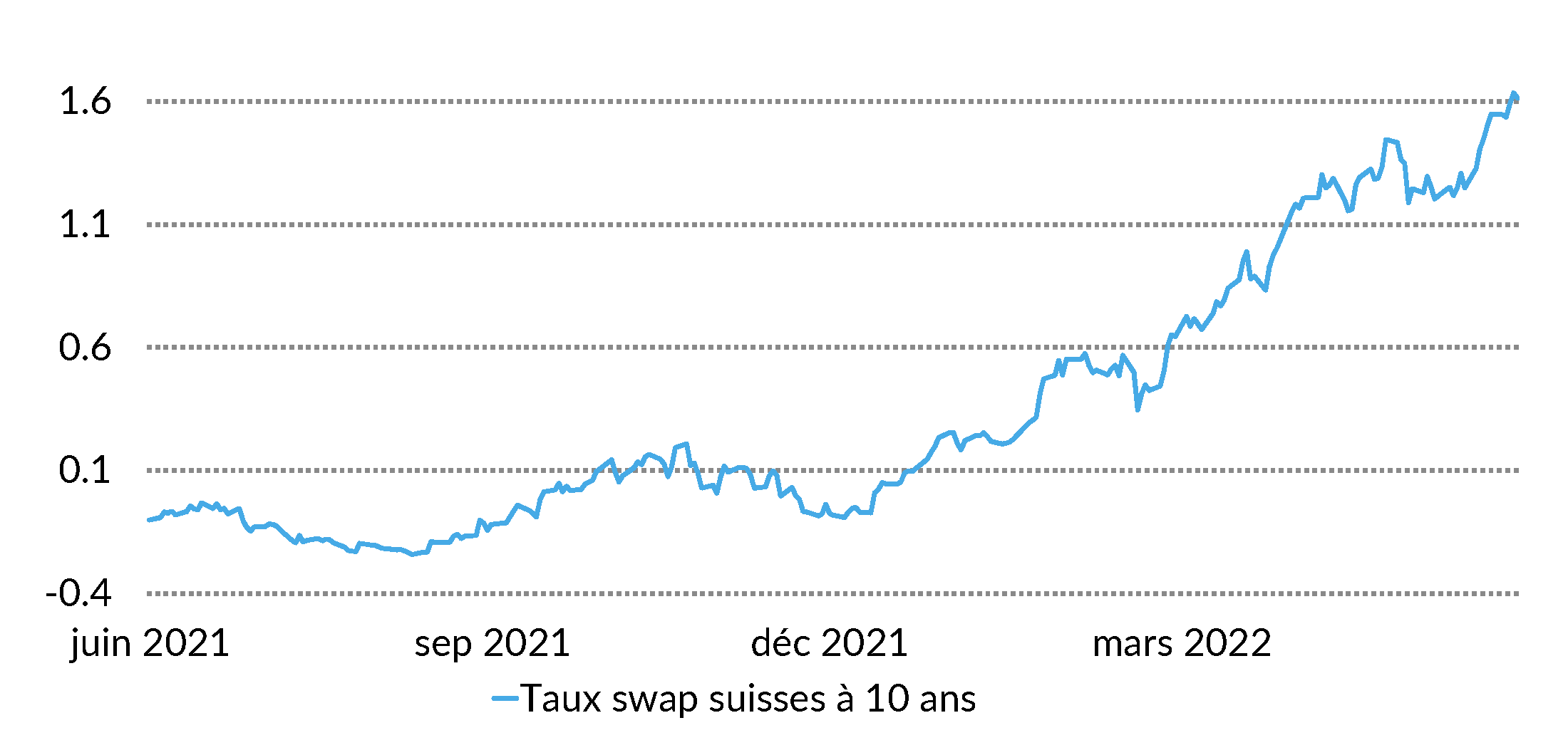

La politique monétaire à nouveau plus restrictive menée par les banques centrales afin de lutter contre l’inflation galopante a provoqué une certaine incertitude sur les marchés obligataires. La remontée simultanée des spreads de crédit augmente encore davantage la pression sur les obligations. Un nouveau relèvement significatif des taux d’intérêt est cependant improbable selon nous dans les prochains mois, car nous estimons que l’inflation a atteint son niveau le plus haut. Nous continuons de privilégier les obligations d’entreprises de courte durée. (muc)

Taux swap suisses à 10 ans

![]()

Mentions légales

Éditeur :

Banque CIC (Suisse) SA

Marktplatz 13, case postale

4001 Bâle, Suisse

T +41 61 264 12 00

Auteurs:

Marc Ammann (amm), Roger Baumann (bae), Mario Geniale (mge), Sten Götte (goste), Carl Münzer (muc), Nicolas Laporte (lanic)

Achevé de rédiger: 30.06.2022