Désengagement !

Article du 19 décembre 2018

Le 1er janvier 2019 doit marquer le début (provisoire ?) d’une nouvelle ère dans la politique monétaire européenne.

La Banque centrale européenne a en effet prévu de mettre un terme aux rachats d’emprunts obligataires auxquels elle procède depuis 2015 et qui sont extrêmement controversés. Donc désengagement de cette politique d’argent bon marché en Europe !

Après la crise financière de 2008, les grandes banques centrales ont dans une première phase alimenté le système financier avec plusieurs milliers de milliards de liquidités bon marché, donnant ainsi davantage de temps aux acteurs économiques. Un effondrement du système financier a été évité, et l’économie a poursuivi sa croissance. Si l’on prend ces deux critères en considération pour juger du succès ou de l’échec de la première phase, les banquiers centraux peuvent se féliciter malgré un ralentissement passager de la croissance dans les années 2012 et 2013.

Maintenant l’expérience « vague de liquidités » entre dans sa seconde phase. Dès le début de l’année 2018, la Réserve fédérale américaine, la Fed, a commencé à réduire son bilan, et son exemple est à présent suivi par son homologue européen. Mais il est difficile d’en prévoir les conséquences pour l’économie et le système financier.

Force est de constater que dans de nombreux pays européens les politiciens et les entreprises ont manqué l’occasion de profiter du gain de temps que leur offraient les banques centrales, pour procéder à des changements structurels tournés vers l’avenir. La plupart des banques européennes continuent de se plaindre de la masse de crédits en souffrance et de la croissance plutôt modeste de l’économie. Certes, le ratio des dettes par rapport à la production économique totale qui avait enregistré dans la zone euro un pic à 91,8 % en 2014 est retombé à 86,8 % fin 2017. Mais cela reste une piètre consolation si l’on considère le plafond d’endettement fixé à 60 % dans le Traité de Maastricht !

Toutefois, une approche plus critique permet de constater que cela n’est guère mieux aux USA où les dettes publiques sont depuis cinq ans supérieures à la valeur totale de la production économique annuelle. Tandis que l’endettement des USA augmente continuellement, la croissance reste à la traîne et l’effet multiplicateur des dépenses publiques est inopérant. Le bilan s’avère donc négatif. Dans les années précédant la crise financière, chaque augmentation de l’endettement aux USA s’accompagnait d’une hausse de la production économique avec un coefficient multiplicateur de 1,5 à 2,5. Mais si la liquidité générée par un endettement accru ne se traduit pas par une performance économique plus forte, où passe donc l’argent ?

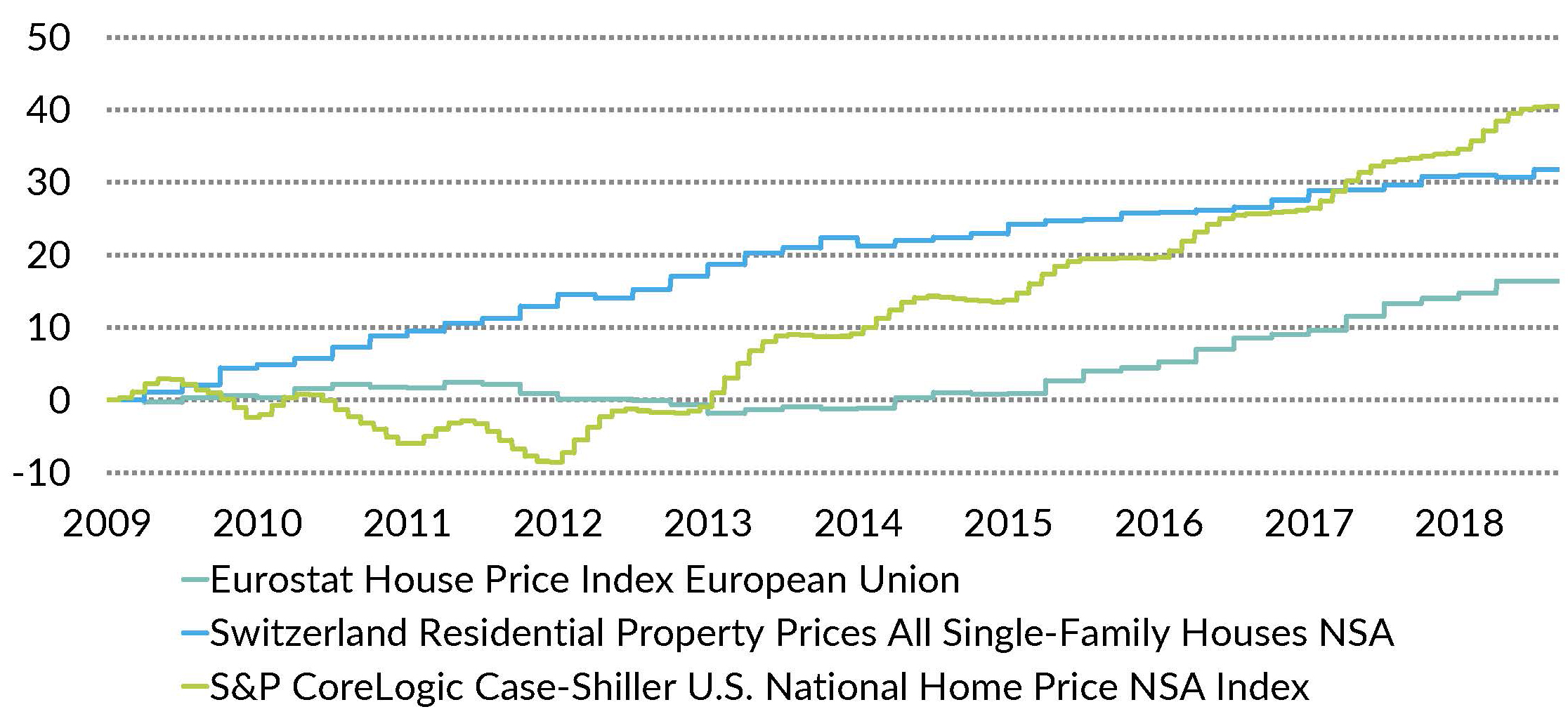

Depuis 2008, les marchés des actions aux USA ont pratiquement quadruplé. Et dans les autres grandes régions d’actions aussi, les indices ont augmenté de 200 % à l’exception de l’Euro Stoxx 50. Les prix sur le marché immobilier – présumé source de tous les maux – ont dans la même période enregistré une hausse entre 16 % et 40 % en Europe comme aux USA. Cela amène donc à penser que ces deux marchés ont bénéficié des forts afflux de liquidités.

Prix de l’immobilier indexés sur mars 2009 : Suisse, zone euro et USA

Il est nécessaire d’adopter de nouvelles approches afin que l’économie mondiale puisse continuer de tourner.

La diminution de l’endettement va obligatoirement de pair avec une réduction de la masse monétaire et la contraction consécutive des liquidités. Les conséquences pour les deux classes d’actifs précitées, à savoir les actions et l’immobilier, seraient flagrantes. Pour que la nouvelle phase ne débouche pas sur de nouveaux dysfonctionnements des marchés financiers, il est nécessaire d’adopter de nouvelles approches afin que l’économie mondiale puisse continuer de tourner. Les mesures des banques centrales n’ont guère profité au simple citoyen. Ce serait à présent l’occasion de lancer le prochain cycle de croissance en rehaussant les salaires. Cela donnerait des ailes à la consommation et pourrait mener à une inflation durablement modérée, ce qui augmenterait la production économique et ferait proportionnellement baisser l’endettement. Peut-être pourrions-nous donc tous nous réjouir prochainement d’une hausse de salaire.

Votre commentaire

La Banque CIC se réserve le droit de ne pas publier certains commentaires, notamment ceux à caractère diffamatoire, raciste, subjectif, sans rapport avec le thème concerné ou rédigés en dialecte ou en langues étrangères (sauf les langues allemande, italienne et anglaise). Les commentaires rédigés avec des pseudonymes ou de faux noms ne seront également pas publiés.