Optimisez-vous vos avoirs de prévoyance ?

Article du 3 janvier 2022

En effet, nos diverses obligations professionnelles et familiales nous laissent souvent très peu de temps pour nous pencher sur des thèmes centraux tels que la planification de notre avenir ou la prévoyance vieillesse.

Pour la majorité des personnes de mon entourage, s’occuper de sa prévoyance privée est un véritable défi. Devant moi-même jongler entre ma vie de femme active et celle de mère de famille, je peux très bien le comprendre. En effet, nos diverses obligations professionnelles et familiales nous laissent souvent très peu de temps pour nous pencher sur des thèmes centraux tels que la planification de notre avenir ou la prévoyance vieillesse. Alors même que les décisions dans ces domaines sont très importantes. Très souvent, nous investissons beaucoup de temps dans des décisions qui n’ont que très peu d’importance pour notre avenir. Par exemple, nous passons des heures sur Internet à rechercher un hôtel dans lequel nous ne passerons que deux petites nuits, en revanche nous reportons à plus tard des décisions importantes telles que celles concernant le pilier 3a. Souvent, des amis me disent qu’ils versent chaque année le montant maximal sur leur compte de prévoyance 3a afin de pouvoir faire des économies d’impôts. C’est une bonne chose, certes, mais faire des versements sur un simple compte est-il réellement efficace et rentable sur le long terme ?

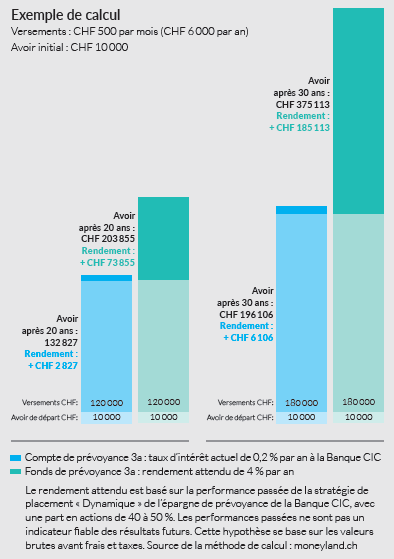

Il suffit de jeter un oeil à l’exemple de calcul pour comprendre qu’un compte 3a classique ne rapporte quasiment plus rien. Qui plus est, les intérêts perçus ne suffisent même plus pour compenser l’inflation. Autrement dit, l’argent perd de sa valeur réelle. C’est pourquoi je recommande à mes amis d’investir leurs avoirs de prévoyance dans des actions ou des fonds de prévoyance. En investissant dans des fonds de prévoyance, on prend davantage de risques à court terme étant donné que les cours sont susceptibles de varier, mais on obtient généralement des rendements nettement plus élevés sur le long terme. Par ailleurs, ce que nombre de mes amis ignorent, c’est que l’on peut très bien n’investir qu’une partie de son avoir 3a dans des fonds de prévoyance. Quoi qu’il en soit, cela vaut la peine de commencer dès à présent à réfléchir à votre prévoyance vieillesse. Cela ne vous prendra pas beaucoup de temps et vous n’avez pas besoin de maîtriser les marchés financiers et leurs mécanismes.

Trouver le fonds de prévoyance qui vous convient est un jeu d’enfant : notre assistant numérique de prévoyance cic.ch/epargne-prevoyance vous aide à choisir en cinq minutes le fonds qui correspond parfaitement à votre situation.

Bien entendu, nous nous tenons toujours aussi personnellement à votre disposition.

Nos conseils en lien avec le pilier 3a

- Profitez de la déduction fiscale annuelle et commencez les versements dans le pilier 3a en étant jeune.

- En optant pour plusieurs comptes 3a, vous réduisez le moment venu l’impôt progressif grâce à un retrait échelonné.

- Investissez dans des titres si votre horizon de placement est d’au moins 4 ans.

- Plus votre horizon de placement est long, plus la part d’actions devrait être élevée, en tenant compte de votre capacité de risque personnelle.

- Vous pouvez ne placer qu’une partie (dès CHF 1 000) de votre avoir 3a dans un fonds de prévoyance.

Connaissez-vous déjà notre CIC eLounge ? CIC eLounge, la solution d’e-banking de la Banque CIC, répond aux attentes actuelles des clients à la recherche d’une banque moderne. Découvrez le CIC eLounge dès maintenant.

Partager

Imprimer