perspectives 02/2023

Articolo del 3 aprile 2023

Contrariamente alle aspettative, la crescita dell’economia svizzera è risultata stagnante nel trimestre conclusivo del 2022, contrassegnata nei mesi di ottobre e novembre dal calo delle esportazioni e dall’andamento negativo dell’edilizia. L’inverno straordinariamente caldo ha però attenuato i temuti effetti della crisi energetica sull’economia. Conseguentemente anche i timori di recessione sono significativamente diminuiti nei mesi invernali. Nel complesso, il prodotto interno lordo svizzero è risultato forte, crescendo del 2,1% lo scorso anno.

Fine di un’era

Alla fine di novembre 2008, la banca centrale statunitense, sotto la guida dell’allora presidente Ben Bernanke, ha iniziato ad acquistare titoli garantiti da ipoteche per un valore di 600 miliardi di dollari. Da quel momento, che ha dato inizio alla politica monetaria ultraespansiva delle banche centrali, denominata QE I o Quantitative Easing, diverse migliaia di miliardi di dollari USA sono stati riversati sui mercati finanziari. L’obiettivo di questo allentamento quantitativo era immettere liquidità sul mercato. I conseguenti tassi di interesse bassi miravano a promuovere la concessione di crediti e a incoraggiare i consumatori e le imprese a investire.

Dal 2008, la Banca nazionale svizzera, la Banca centrale europea e la Federal Reserve statunitense da sole hanno riversato sui mercati finanziari liquidità per circa 15 500 miliardi di dollari. Nel frattempo, le investitrici e gli investitori si sono abituati a questa liquidità. Ma la pandemia di COVID-19, la crisi ucraina e il conseguente aumento dei prezzi al consumo hanno interrotto questo trend. Le banche centrali cercano di riportare l’inflazione a livelli ragionevoli, aumentando i tassi di riferimento e attuando una politica monetaria più restrittiva. Dopo tanti anni di tassi bassi, gli investitori devono abituarsi al nuovo contesto. E dopo il 2022 «annus horribilis» per gli investitori, con obbligazioni e azioni in negativo, nel 2023 alcuni istituti finanziari sono alle prese con l’aumento dei tassi di interesse.

Il mondo finanziario sembra essere finito sottosopra. L’era del denaro a buon mercato e dei tassi di interesse molto bassi è definitivamente tramontata. È iniziata una nuova epoca con tassi di interesse più alti, una politica monetaria più restrittiva e maggiore volatilità. Eppure, grazie alle azioni e alle obbligazioni di imprese di qualità, offre anche ottime opportunità di investimento.

Luca Carrozzo

CIO

Prospettive di economia nazionale

Contrariamente alle aspettative, la crescita dell’economia svizzera è risultata stagnante nel trimestre conclusivo del 2022, contrassegnata nei mesi di ottobre e novembre dal calo delle esportazioni e dall’andamento negativo dell’edilizia. L’inverno straordinariamente caldo ha però attenuato i temuti effetti della crisi energetica sull’economia. Conseguentemente anche i timori di recessione sono significativamente diminuiti nei mesi invernali. Nel complesso, il prodotto interno lordo svizzero è risultato forte, crescendo del 2,1% lo scorso anno.

Creare fiducia!

In un contesto incerto, le previsioni per il 2023 indicano una crescita economica inferiore alla media (circa l’1,0% in Svizzera). Per le banche centrali permane la sfida di dover contrastare l’ostinata inflazione di fondo senza nuocere troppo all’economia.

Come se non bastasse, i numerosi rialzi dei tassi di riferimento degli ultimi mesi hanno determinato l’inversione delle curve degli interessi a livello globale, alimentando le incertezze sulla stabilità dei mercati finanziari. La crescente avversione al rischio, in particolare nel settore bancario, può avere origini diverse, ma la maggior parte degli indizi che emergono attualmente puntano sulla politica monetaria attuata negli ultimi mesi. In tale contesto occorre concentrarsi nuovamente sul bene supremo di una banca/banca centrale e rafforzarlo nella misura del possibile. (muc)

Mercati

Mantenere la calma in un contesto incerto

Alle note incertezze, come la situazione geopolitica, la guerra in Ucraina, l’inflazione elevata, il rallentamento economico e così via, nel primo trimestre del 2023 si è aggiunta la crisi di fiducia che ha colpito il settore bancario. In questo quadro, l’ulteriore sviluppo della politica delle banche centrali e dei proventi delle imprese risulta molto incerto. Tuttavia, nel medio periodo ci attendiamo un’attenuazione della situazione e quindi nelle fasi di debolezza consigliamo di acquistare azioni di imprese di prim’ordine, puntando su un’allocazione settoriale bilanciata. (bae)

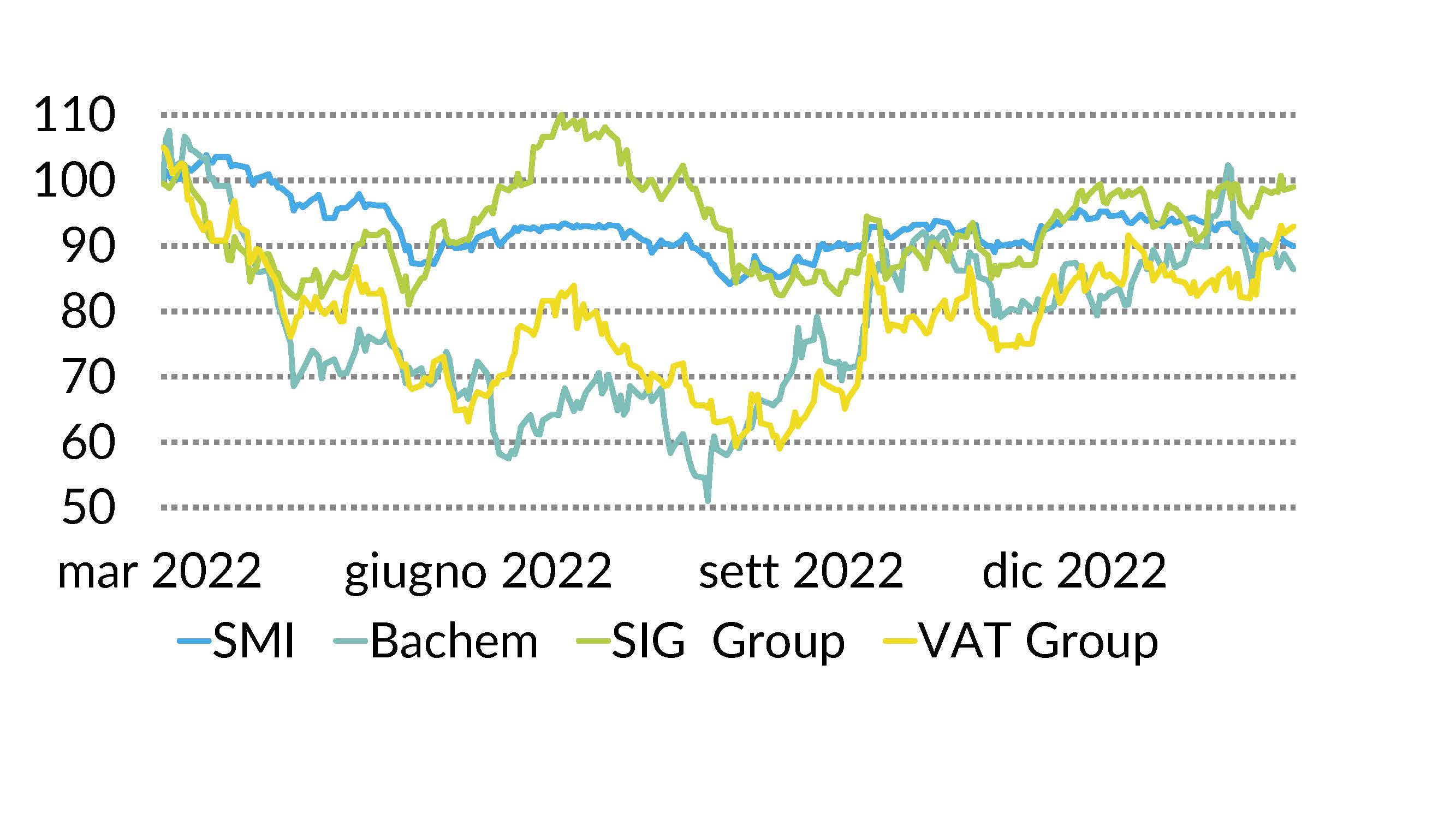

Azioni Svizzera

Il trimestre in corso dovrebbe essere positivo per la borsa svizzera. Dopo le perdite di corso subite nel primo trimestre dai titoli farmaceutici a grande capitalizzazione Roche e Novartis, le quotazioni dovrebbero stabilizzarsi e fornire un gradito sostegno al mercato complessivo. L’acquisizione di Credit Suisse da parte di UBS calmerà la situazione dei valori finanziari, tuttavia preferiamo di gran lunga i titoli assicurativi come Zurich Insurance o Swiss Life. Inoltre, tra le blue chip esprimiamo la nostra preferenza per ABB, Lonza e Sika e, tra le small cap, Bachem, SIG e VAT Group. (bae)

Europa

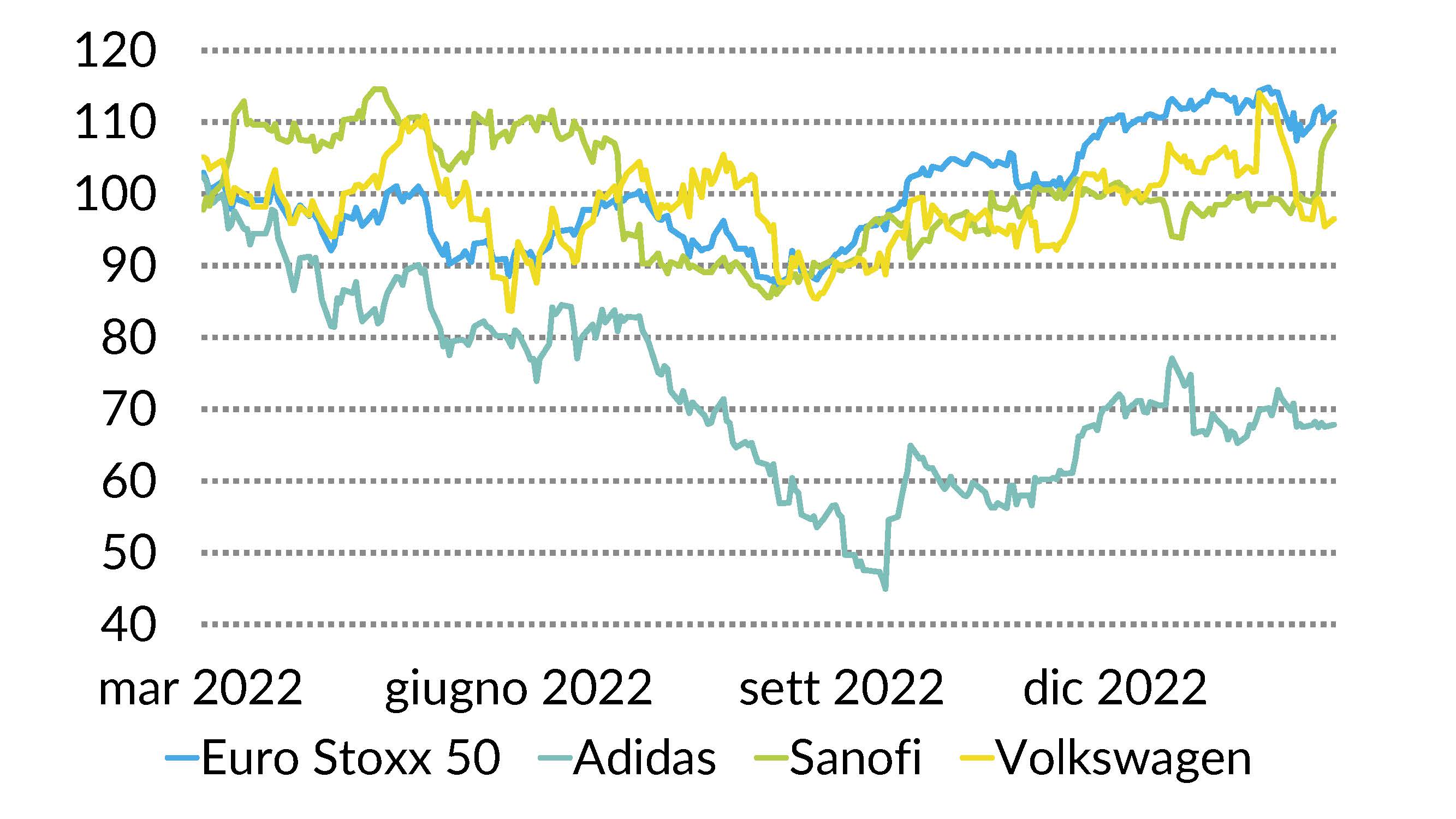

La diminuzione dei prezzi dell’energia, grazie all’inverno mite, favorisce la riduzione dei costi di produzione e allenta la pressione sui prezzi al consumo. Allo stesso tempo, l’apertura dell’economia cinese può tornare a invertire il deficit della bilancia commerciale e sostenere l’espansione dei profitti delle imprese europee. Il mercato conveniente, con un rapporto corso/utile di 12, ha recentemente attirato gli investitori e continuerà a farlo durante la stagione dei dividendi. Puntiamo su Sanofi, Volkswagen e Adidas. (goste)

USA

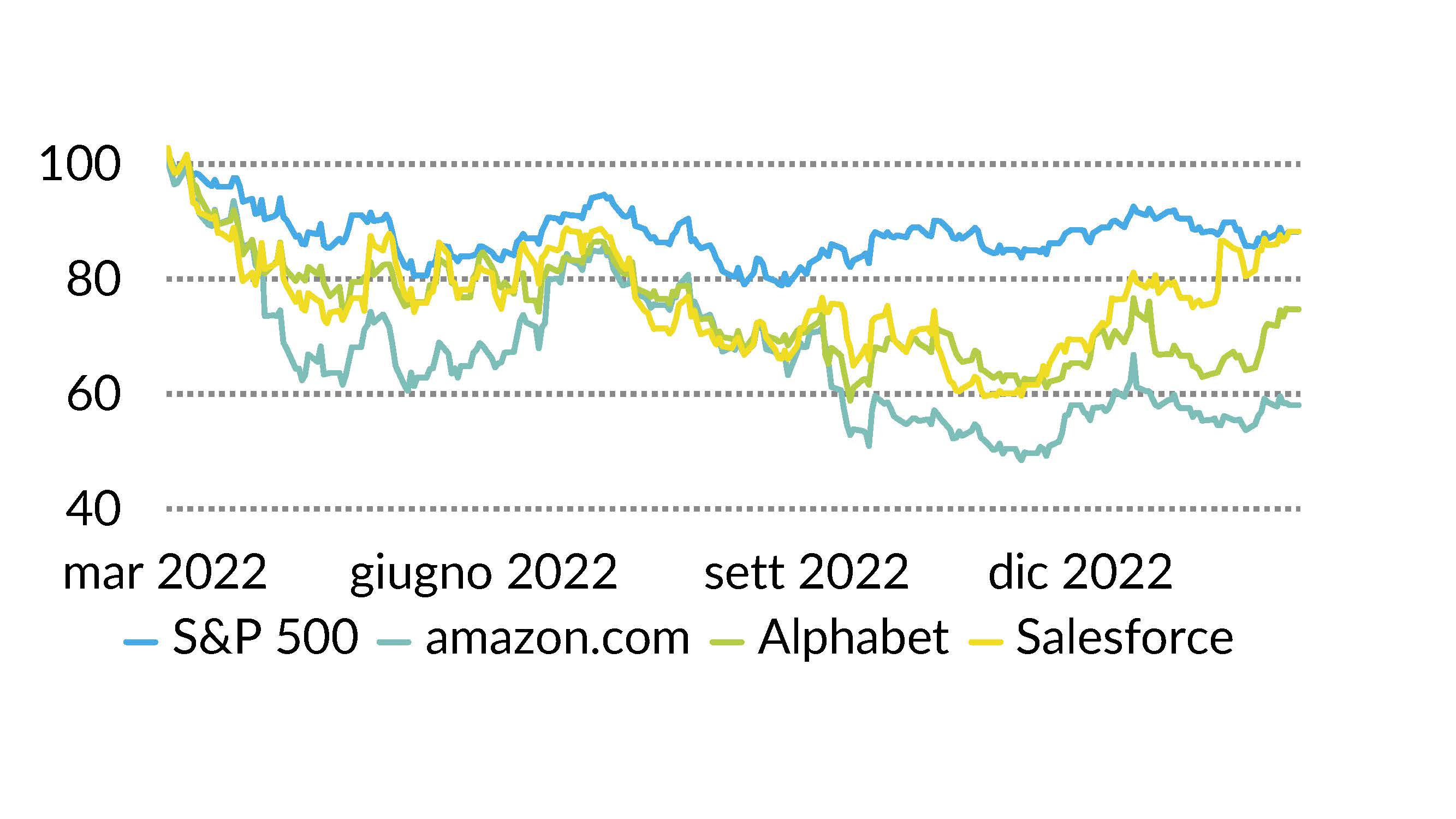

Il mercato azionario statunitense ha iniziato il 2023 con grande vigore. Nonostante l’inflazione e i maggiori prezzi di produzione, molte imprese hanno superato le stime degli analisti per il 2022. Ma a marzo è arrivata la doccia fredda: il fallimento di svariate banche statunitensi. L’umore resta teso e si pone la questione della necessità di ulteriori aumenti dei tassi di interesse. Inoltre, per la prima volta si registrano licenziamenti tra i giganti tecnologici. La riduzione dei tassi di interesse attesa già per il secondo semestre dovrebbe sostenere i titoli tecnologici. Consigliamo Alphabet, Amazon e Salesforce. (amm)

Obbligazioni

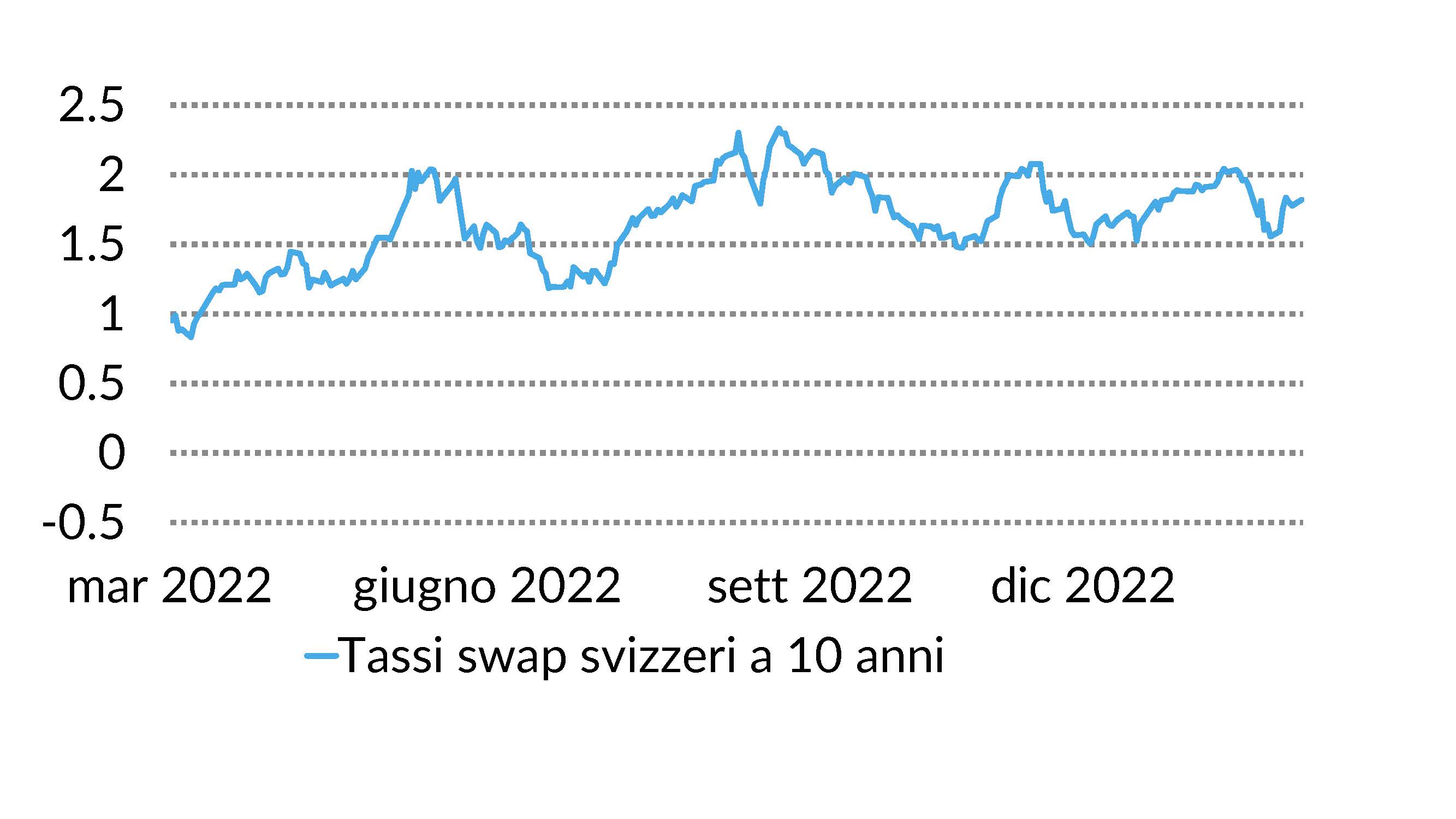

I mercati dei tassi di interesse hanno mostrato il loro lato volatile quest’anno. Le aspettative sui tassi in relazione alla politica delle banche centrali e la curva degli interessi nel suo complesso hanno registrato una flessione significativa a marzo, a seguito delle tensioni nel sistema finanziario. Sebbene recentemente i premi di rischio siano leggermente migliorati, il loro livello di negoziazione resta basso. Pertanto preferiamo al momento i titoli di qualità con rating A/AA. Riteniamo interessanti le obbligazioni decennali svizzere con tassi d’interesse superiori all’1,8%. (muc)

Autori:

Marc Ammann (amm), Roger Baumann (bae), Luca Carrozzo, Sten Götte (goste), Carl Münzer (muc)

Premessa

Luca Carrozzo

CIO