Deutsch

Folgen Sie uns

auf Twitter

@Bank_CIC

Sehr geehrte Kundinnen und Kunden

Der deutsche Bundeskanzler Olaf Scholz hat mit seiner Regierungserklärung nach Ausbruch des Ukraine-Konflikts den Begriff der Zeitenwende einer breiten Öffentlichkeit in Erinnerung gerufen. Doch nicht erst seit seiner Rede, sondern bereits mit der Pandemie wurden die mit der Globalisierung in den letzten zehn bis fünfzehn Jahren geschaffenen wirtschaftlichen Verflechtungen infrage gestellt. Die konsequent verfolgte Strategie der Optimierung von Produktionsabläufen in der Wirtschaft mit dem Ziel der Minimierung der Kosten hat zu erheblichen Abhängigkeiten von wenigen Unternehmen, Ländern oder Regionen geführt. Die nun festgestellten Störungen in den Lieferketten führen zu Folgeproblemen, die sich beispielsweise in einem Mangel an Ressourcen und höheren Preisen für eine Vielzahl von Gütern niederschlagen. Gleichzeitig rücken historisch eng miteinander verbundene Länder wie jene des Westens wieder näher zusammen. Die aktuellen Entwicklungen haben im wahrsten Sinne des Wortes tektonische Ausmasse angenommen. Inskünftig sollten einerseits die Unternehmen, aber andererseits auch die Investoren einen stärkeren Fokus auf nachhaltiges Wirtschaften legen.

Mario Geniale

Mario GenialeChief Investment Officer

Volkswirtschaftliche Perspektiven

Die Konsumentenpreise verzeichneten zuletzt deutliche Aufschläge. So stieg etwa die Inflation in Grossbritannien im Februar auf 6,2%, in der Eurozone auf 5,9% und in den USA sogar auf 7,9%. Obwohl auch die Verbraucherpreise in der Schweiz mit einem Plus von 2,2% zum Vorjahr den höchsten Anstieg seit Jahren gesehen haben, erscheinen diese im internationalen Vergleich moderat.

Schweizer Konsumentenpreise bleiben tief!

Der starke Franken hilft dabei, die Preise zu stabilisieren und ein Ende der Frankenstärke ist nicht in Sicht. Im Gegensatz zu Ländern wie Deutschland oder Grossbritannien hat der Energiepreis-Anstieg der vergangenen Monate im Schweizer Warenkorb ein deutlich geringeres Gewicht. Während Energie in der EU rund 10% ausmacht, sind es in der Schweiz nur etwa 5%.

Der Öl- und Gaspreis spielt in der Schweiz bei den privaten Haushalten eine weitaus geringere Rolle als in anderen europäischen Ländern. Zudem ist der Schweizer Markt durch den höheren Fernwärme-Anteil und die weniger weit fortgeschrittene Marktliberalisierung stabiler.

Es ist wahrscheinlich, dass die Preise in der Schweiz auch in Zukunft weniger stark steigen werden als in den umliegenden Ländern, da Anzeichen für inflationstreibende Effekte wie beispielsweise eine Lohn-Preis-Spirale weiterhin fehlen. Bei den Löhnen scheint die EU zwar langsam Boden gutzumachen. Die Schweiz bleibt jedoch für Fachkräfte aufgrund der geringeren Steuerlast weiterhin attraktiv. Wir rechnen im dritten Quartal mit einer Inflation von 1,3% und im vierten von 1,1%. (muc)

Märkte

Lieferkettenprobleme und steigende Rohstoffpreise belasten Gewinnmargen

Der Ukraine-Krieg führt dazu, dass die Rohstoffpreise über längere Zeit auf hohem Niveau bleiben. Aufgrund der chinesischen Zero-Covid Strategie kommt es zudem immer wieder zu Produktionsunterbrechungen und Lieferproblemen. Dies drückt auf die Gewinnmargen der Firmen, da die höheren Kosten erst mit Verzögerung an die Kunden weitergegeben werden können. Damit rücken die Q1-Resultate und die Unternehmensausblicke, welche ab Mitte April publiziert werden, in den Vordergrund. Wir erwarten weiterhin hohe Kursschwankungen an den Aktienmärkten.

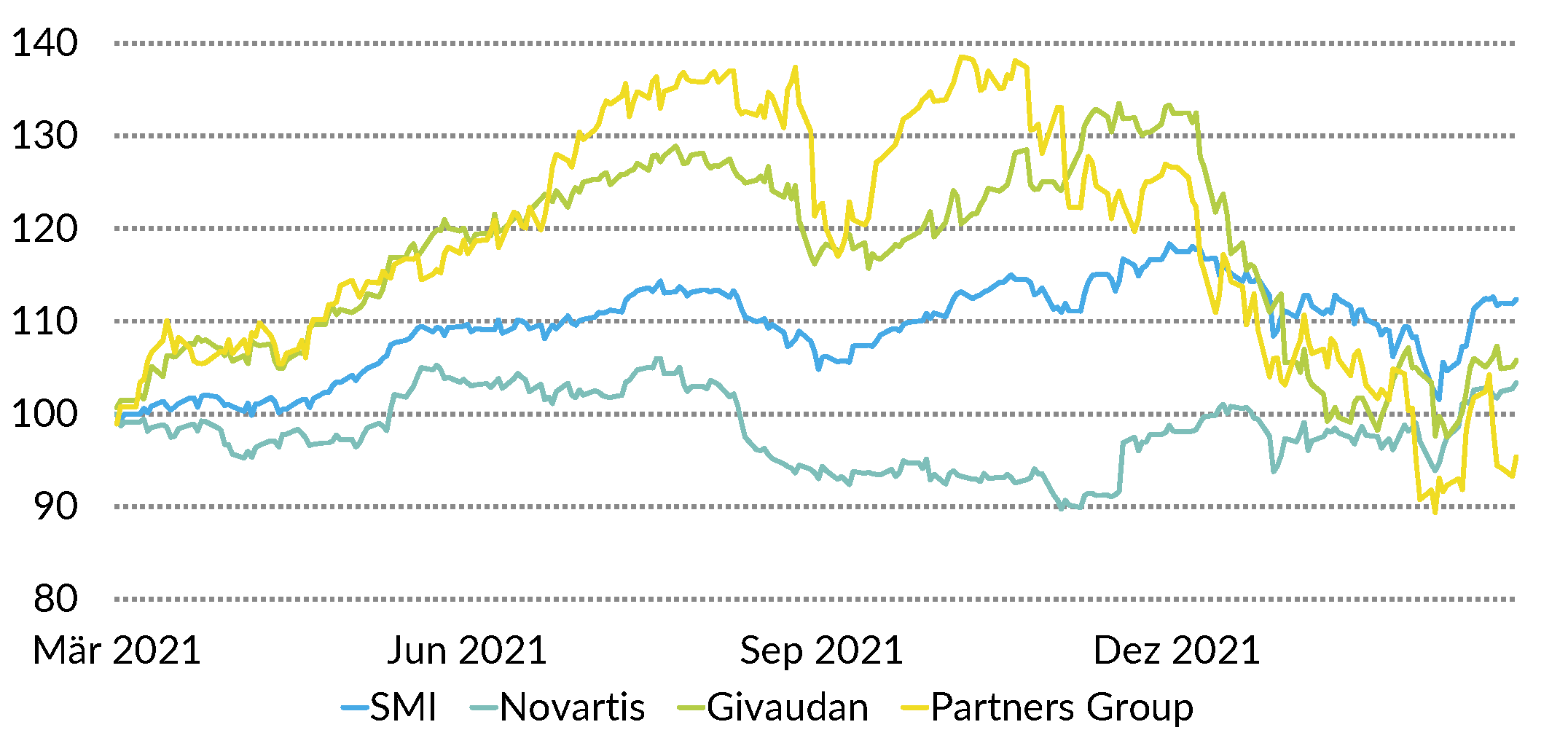

Aktien Schweiz

Die von den defensiven Werten Roche, Novartis und Nestlé dominierte Schweizer Börse dürfte im aktuellen Umfeld besser abschneiden als die übrigen Märkte. Die Gewinnmargen sollten in den Sektoren Gesundheitswesen und Basiskonsum relativ stabil bleiben. Zudem wird der Schweizer Aktienmarkt bei einer anhaltenden Verunsicherung der Marktteilnehmer von Geldzuflüssen profitieren. Bei der Aktienauswahl legen wir grössten Wert auf solide Fundamentaldaten der Unternehmen. Unter den Blue Chips favorisieren wir Novartis, Givaudan und Partners Group. (bae)

SMI

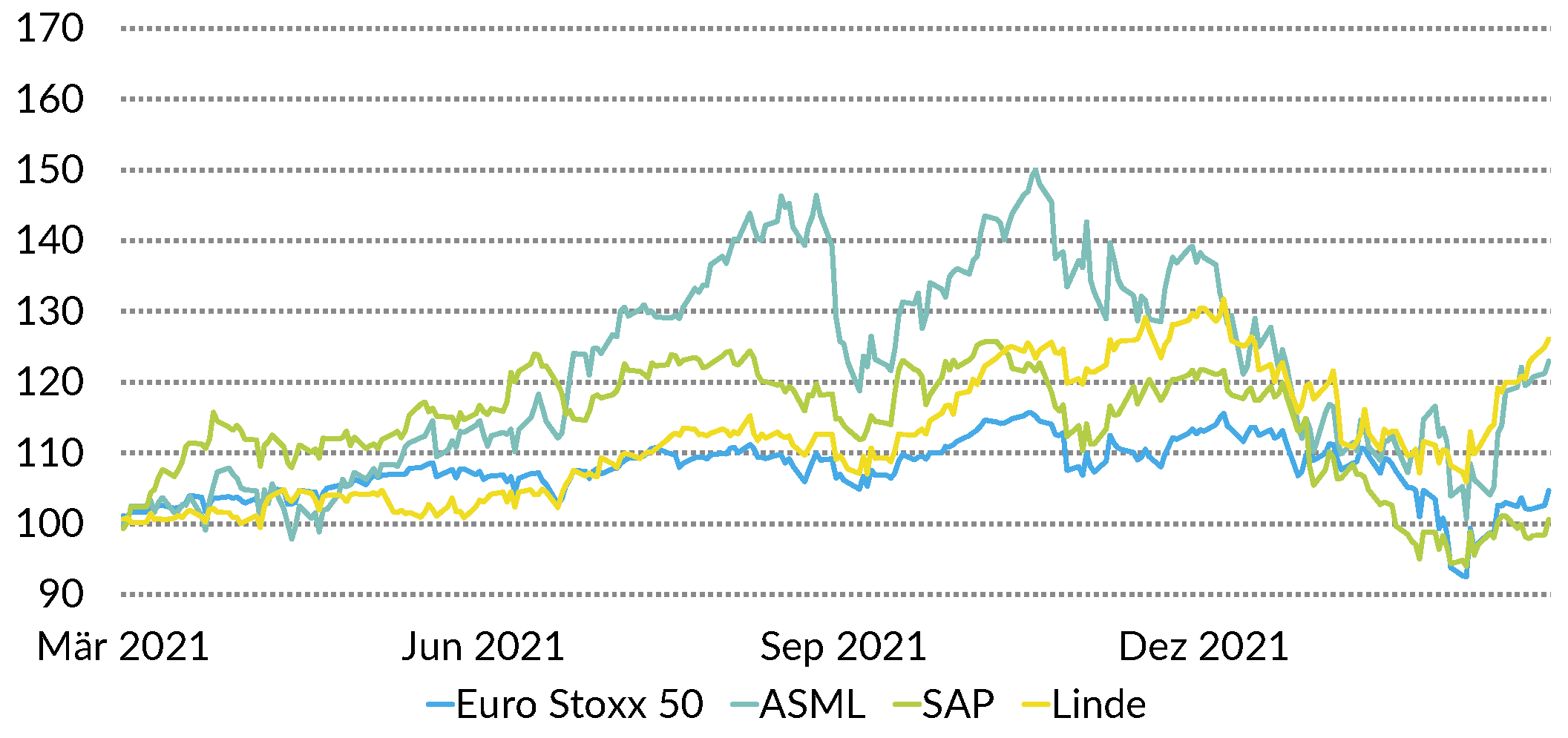

Aktien Europa

Der Ukraine-Krieg hat den europäischen Aktienmarkt im Griff. Mit den russischen Gas- und Ölexporten versucht Putin ein strategisches Ass auszuspielen, dass der Industrie zu schaffen macht und den Geldpolitikern nicht gefällt. Der langsame strukturelle Wandel der europäischen Wirtschaft legt ihre Schwäche offen und tangiert die Gewinnsituation der Unternehmen. Sollte die EZB gezwungen werden ihre Liquiditätstore wegen der Inflation zuschliessen, würde die Wirtschaftsaktivität einen Rücksetzer erleiden. Wir setzen auf Linde, ASML und SAP. (goste)

Euro Stoxx 50

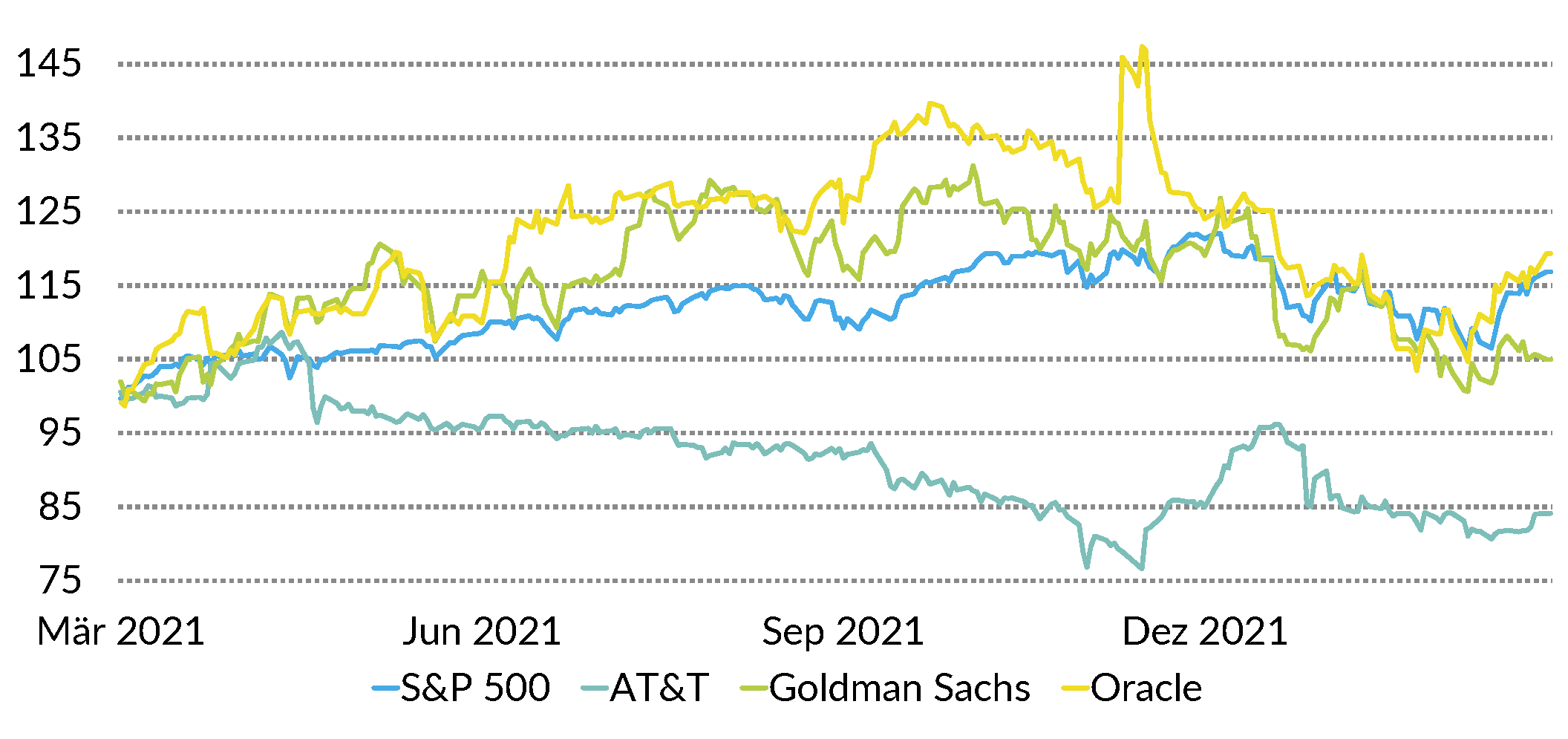

Aktien USA

Während die Finanzanalysten mit ihren Gewinnerwartungen die letzten Investoren auf die Tanzfläche bitten wollen, zieht die FED mit ihren geplanten Zinserhöhungen den Stecker der Karaokeanlage. Die Unternehmen senken für dieses Jahr scharenweise ihre Gewinnprognosen, was zu weiteren herben Bewertungsanpassungen bei den Tech-Titeln führen kann. Doch wo Furcht über einen konjunkturellen Abschwung herrscht, liegen auch vonseiten der Aktienbewertungen reichlich Chancen. Wir favorisieren defensive Titel, wie Oracle, Goldman Sachs und AT&T. (goste)

S&P 500

Obligationen

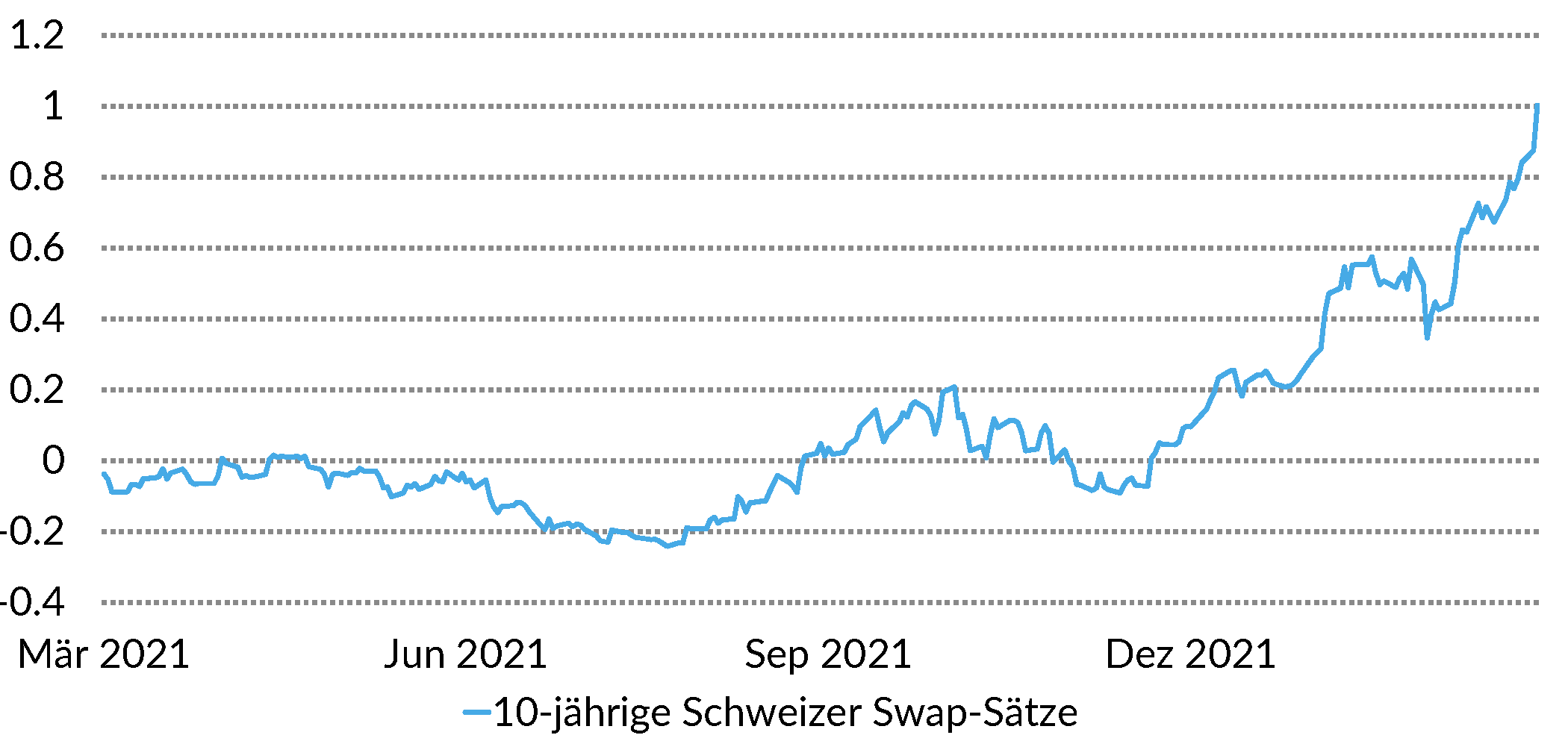

Die Anleihen-Renditen haben im aktuellen Jahr deutlich zugelegt. Der Markt hat begonnen, in Europa wie auch in den USA mehrere Leitzinserhöhungen einzupreisen. Entsprechend ist die Zinskurve speziell am kurzen Ende stark angestiegen. Dies eröffnet die Möglichkeit, wieder in kurzlaufende Papiere mit einer positiven Rendite und höheren Coupons zu investieren, was helfen kann, die Zinssensitivität im Bond Portfolio zu reduzieren. Wir favorisieren weiterhin Unternehmensanleihen mit Laufzeiten zwischen 2-5 Jahren und halten am Untergewicht bei Obligationen fest. (muc)

10-jährige Schweizer Swap-Sätze

![]()

Impressum

Herausgeber:

Bank CIC (Schweiz) AG

Marktplatz 13, Postfach

4001 Basel, Schweiz

T +41 61 264 12 00

Autoren:

Roger Baumann (bae), Mario Geniale (mge), Sten Götte (goste), Carl Münzer (muc), Nicolas Laporte (lanic)

Redaktionsschluss: 31.03.2022