perspectives 02/2023

Artikel verfasst am 3. April 2023

Das Schweizer Wirtschaftswachstum stagnierte entgegen den Erwartungen im Schlussquartal 2022. Dieses wurde in den Monaten Oktober und November von einer abnehmenden Exporttätigkeit sowie einem negativen Beitrag im Bereich der Bauwirtschaft geprägt. Der aussergewöhnlich warme Winter führte jedoch dazu, dass die Energiekrise die Wirtschaft weniger in Mitleidenschaft zog als befürchtet. Entsprechend haben auch die Rezessionsängste in den Wintermonaten deutlich abgenommen. Unter dem Strich fiel das Bruttoinlandprodukt in der Schweiz mit einer Zunahme von 2,1% im vergangenen Jahr kräftig aus.

Eine Ära geht zu Ende

Ende November 2008 begann die US-Notenbank unter der Leitung des ehemaligen US-Notenbankchefs Ben Bernanke mit dem Ankauf von hypothekarisch gesicherten Wertpapieren im Wert von 600 Milliarden US-Dollar. Seit jenem Tag, an dem unter dem Namen QE I oder Quantitative Easing die ultralockere Politik der Zentralbanken begann, wurden mehrere Tausend Milliarden US-Dollar in die Finanzmärkte geschüttet. Mit dieser quantitativen Lockerung sollte Liquidität in den Markt gebracht werden. Die darauffolgenden niedrigen Zinssätze sollen die Kreditvergabe fördern und Verbraucher und Unternehmen zu Investitionen anregen.

Seit 2008 haben allein die Schweizerische Nationalbank, die Europäischen Zentralbank und die US-Notenbank die Finanzmärkte mit zirka 15 500 Milliarden US Dollar an Liquidität versorgt. An diese Liquidität haben sich die Anlegerinnen und Anleger mittlerweile gewöhnt. Doch die COVID-19-Pandemie, die Ukraine-Krise und der anschliessende Anstieg der Verbraucherpreise haben diesen Trend gebrochen. Die Zentralbanken versuchen, die Inflation auf ein vernünftiges Niveau zu bringen, was durch die Anhebung der Leitzinsen und eine restriktivere Geldpolitik erreicht werden soll. Nach vielen Jahren niedriger Zinsen müssen sich die Anleger an das neue Umfeld gewöhnen. Und nachdem das Jahr 2022 für die Anleger ein «annus horribilis» war, in dem sowohl Anleihen als auch Aktien im negativen Bereich lagen, haben nun im 2023 einige Finanzinstitute mit den steigenden Zinsen zu kämpfen.

Die Finanzwelt scheint auf den Kopf gestellt zu sein. Die Ära des billigen Geldes und der sehr niedrigen Zinssätze geht definitiv zu Ende. Eine neue Epoche mit höheren Zinsen, restriktiver Geldpolitik und grösserer Volatilität hat begonnen, doch mit Aktien und Anleihen von Qualitätsunternehmen bietet sie auch sehr gute Anlageopportunitäten.

Luca Carrozzo

CIO

Volkswirtschaftliche Perspektiven

Das Schweizer Wirtschaftswachstum stagnierte entgegen den Erwartungen im Schlussquartal 2022. Dieses wurde in den Monaten Oktober und November von einer abnehmenden Exporttätigkeit sowie einem negativen Beitrag im Bereich der Bauwirtschaft geprägt. Der aussergewöhnlich warme Winter führte jedoch dazu, dass die Energiekrise die Wirtschaft weniger in Mitleidenschaft zog als befürchtet. Entsprechend haben auch die Rezessionsängste in den Wintermonaten deutlich abgenommen. Unter dem Strich fiel das Bruttoinlandprodukt in der Schweiz mit einer Zunahme von 2,1% im vergangenen Jahr kräftig aus.

Vertrauen schaffen!

Die Prognosen für das Jahr 2023 deuten in einem von Unsicherheit geprägten Umfeld auf ein unterdurchschnittliches Wirtschaftswachstum hin (ca. 1,0% in der Schweiz). Die Notenbanken stehen weiterhin vor der Herausforderung, der sich hartnäckig haltenden Kerninflation die Stirn zu bieten, ohne dabei zu viel wirtschaftlichen Schaden anzurichten.

Erschwerend hinzu kommt, dass die in den letzten Monaten zahlreichen Leitzinserhöhungen zu inversen Zinskurven rund um den Globus geführt haben, was Unsicherheiten in Bezug auf die Finanzmarktstabilität aufflammen liess. Die zunehmende Risikoaversion speziell im Bankensektor mag zwar von unterschiedlicher Herkunft stammen. Der Grossteil der nun sichtbar werdenden Spuren steht jedoch im Zusammenhang mit der in den letzten Monaten betriebenen Geldpolitik. In diesem Kontext muss das Kredo sein, sich wieder auf das höchste Gut einer Bank/Notenbank zu besinnen beziehungsweise dieses wenn immer möglich zu stärken. (muc)

Märkte

Kühlen Kopf bewahren in unsicherem Umfeld

Zu den bekannten Unsicherheiten wie beispielsweise Geopolitik, Krieg in der Ukraine, hohe Inflation, Wirtschaftsabschwächung und so weiter kam im ersten Quartal 2023 noch eine Vertrauenskrise im Bankensektor hinzu. Die weitere Entwicklung der Zentralbankpolitik sowie der Unternehmensgewinne ist vor diesem Hintergrund höchst ungewiss. Da wir mittelfristig von einer Beruhigung der Lage ausgehen, empfehlen wir, in Schwächephasen konsequent Aktien erstklassiger Unternehmen zu kaufen und dabei auf eine ausgewogene Sektorallokation zu achten. (bae)

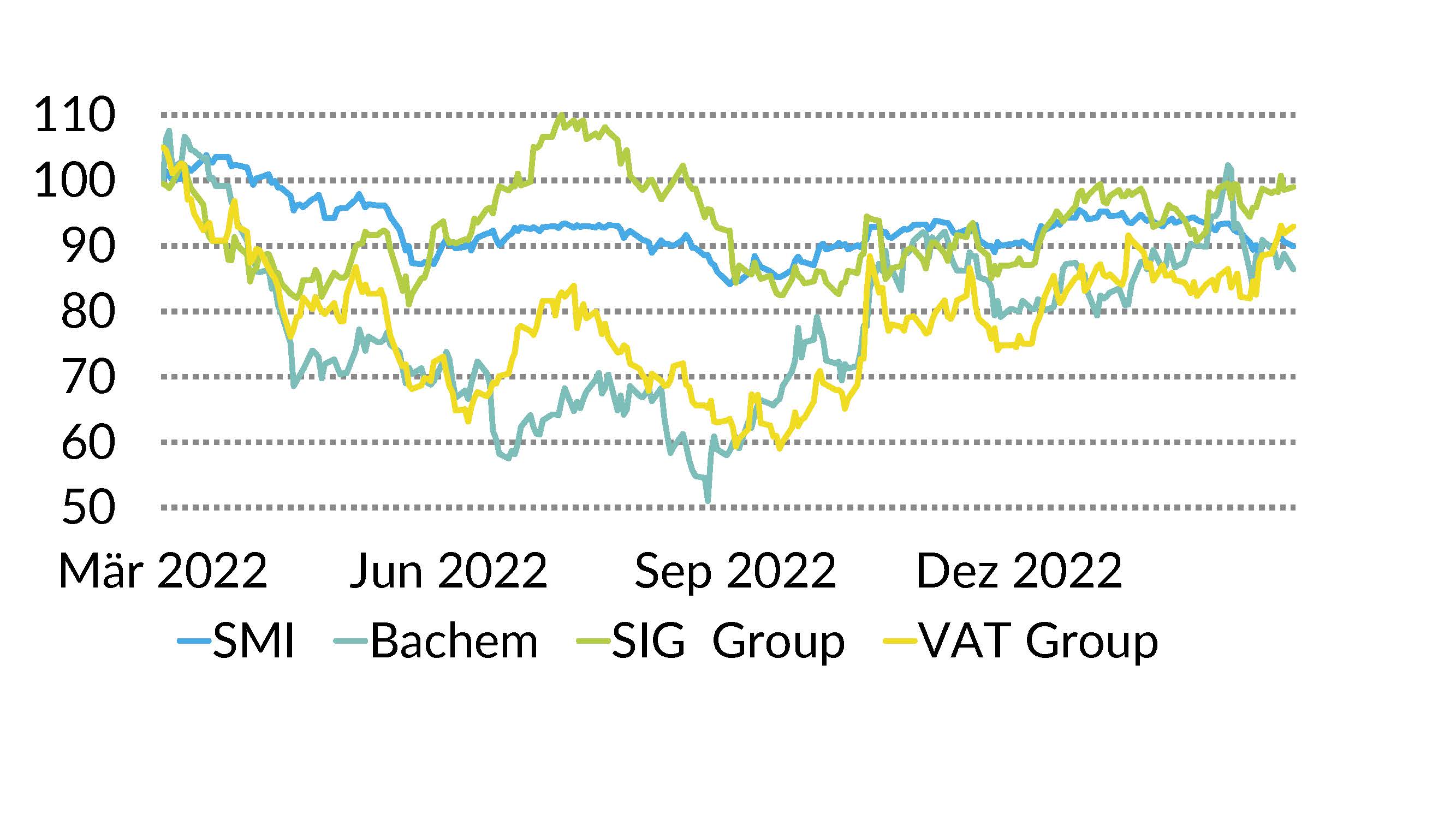

Aktien Schweiz

Die Schweizer Börse dürfte im laufenden Quartal zu den Gewinnern gehören. Nachdem die grosskapitalisierten Pharmawerte Roche und Novartis im 1. Quartal Kursverluste hinnehmen mussten, dürften sich die Kurse stabilisieren und dem Gesamtmarkt eine willkommene Stütze bieten. Die Übernahme der Credit Suisse durch die UBS wird die Lage bei den Finanzwerten beruhigen, wobei wir Versicherungen wie Zurich Insurance oder Swiss Life klar vorziehen. Des Weiteren favorisieren wir unter den Blue Chips ABB, Lonza und Sika sowie bei den Nebenwerten Bachem, SIG und VAT Group. (bae)

Europa

Die rückläufigen Energiepreise, dank mildem Winter, lassen nicht nur die Produktionspreise schmelzen, sondern nehmen auch den Druck von den Konsumentenpreisen. Zugleich kann die Öffnung der chinesischen Wirtschaft das Handelsbilanzdefizit wieder umkehren und den europäischen Unternehmen bei der Gewinnexpansion weiter stützen. Der günstige Markt mit einem Kurs-Gewinn-Verhältnis von 12 zog zuletzt Investoren in den Markt und sollte in der Dividendensaison weiter gesucht sein. Wir setzen auf Sanofi, Volkswagen und Adidas. (goste)

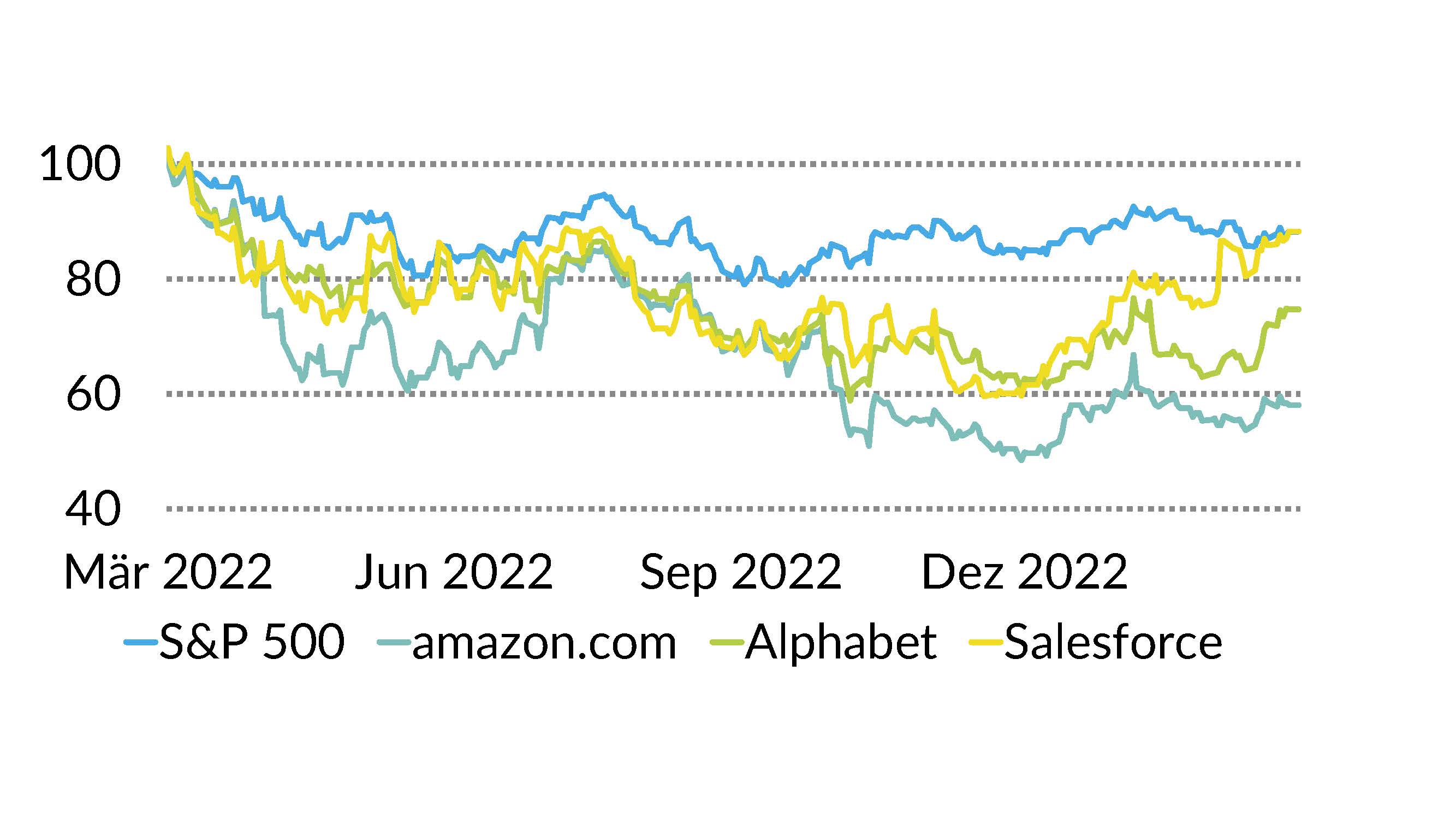

USA

Der US-Aktienmarkt startet fulminant ins 2023. Trotz Inflation und höheren Inputpreisen haben es viele Unternehmen geschafft, die Analystenschätzungen für das Jahr 2022 zu übertreffen. Im März kam jedoch ein Dämpfer: Pleite mehrerer US-Banken. Die Stimmung bleibt angespannt und die Frage nach der Notwendigkeit von zusätzlichen Zinserhöhungen stellt sich. Zudem gibt es zum ersten Mal Entlassungen bei den Tech-Giganten. Man rechnet im zweiten Semester schon mit Zinssenkungen, was die Technologie-Titel weiter unterstützen würde. Wir empfehlen Alphabet, Amazon und Salesforce. (amm)

Bonds

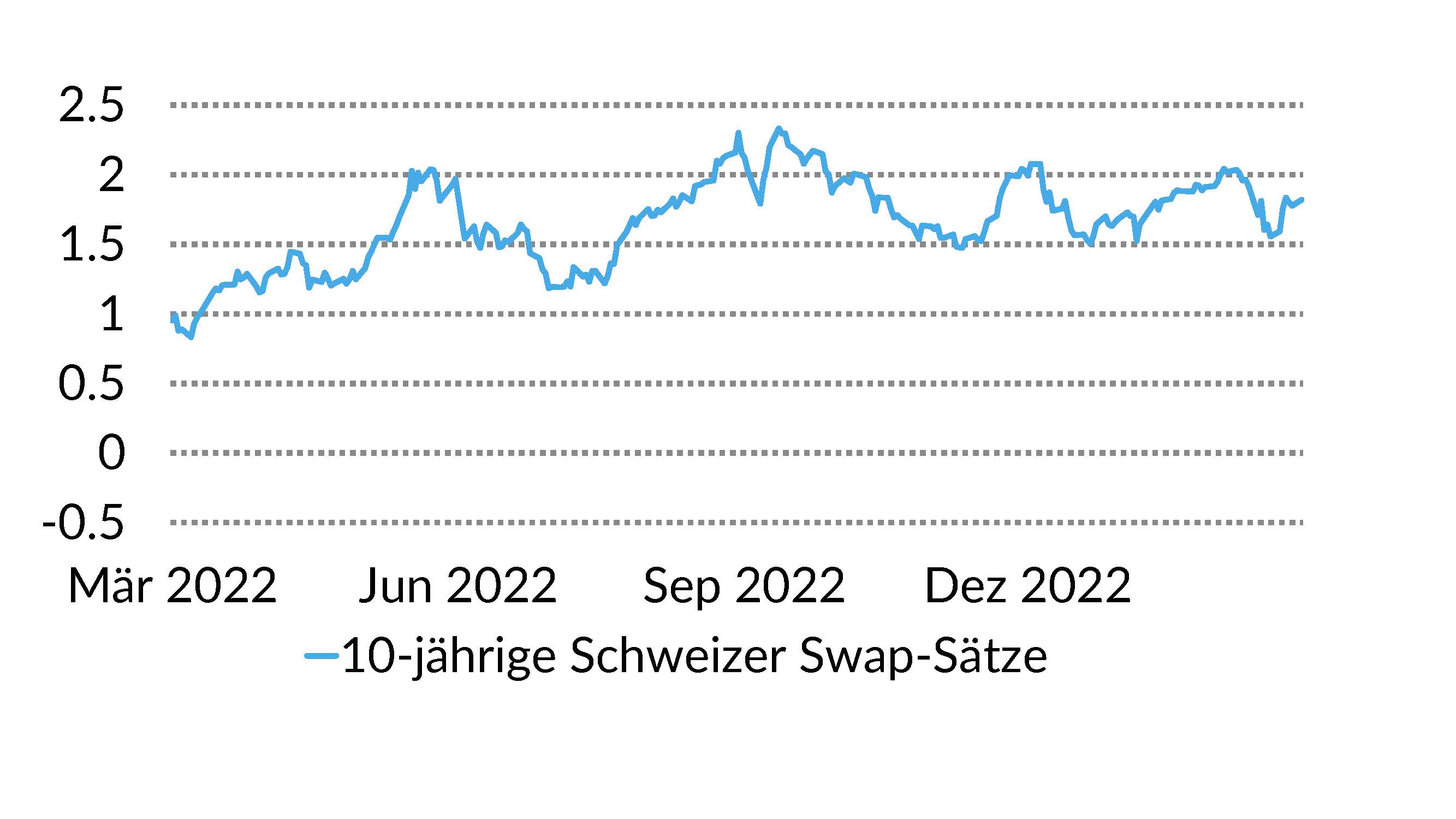

Die Zinsmärkte haben sich im aktuellen Jahr von ihrer volatilen Seite gezeigt. Die Zinserwartungen in Bezug auf die Notenbankpolitik sowie die gesamte Zinskurve haben sich im März aufgrund von Stress im Finanzsystem deutlich gegen unten verschoben. Obwohl sich die Kreditprämien zuletzt wieder etwas ausgeweitet haben, handeln diese weiterhin auf tiefem Niveau. Entsprechend favorisieren wir zurzeit Qualitätstitel im Ratingbereich A/AA. Obligationen erachten wir als attraktiv bei Renditen von 10-jährigen Schweizer Zinsen, welche oberhalb von 1,8% liegen. (muc)

Autoren:

Marc Ammann (amm), Roger Baumann (bae), Luca Carrozzo, Sten Götte (goste), Carl Münzer (muc)

Vorwort

Luca Carrozzo

CIO