Rückzug!

Artikel verfasst am 19. Dezember 2018

Der 1. Januar 2019 soll in der europäischen Geldpolitik den (vorläufigen?) Beginn einer neuen Ära markieren.

Der Plan der Europäischen Zentralbank ist es, die seit 2015 getätigten und äusserst umstrittenen Anleihenkäufe einzustellen. Der Rückzug aus der Politik des billigen Geldes in Europa!

Nach der Finanzkrise 2008 haben die grossen Zentralbanken in einer ersten Phase das Finanzsystem mit Tausenden Milliarden an günstiger Liquidität versorgt und dadurch den Wirtschaftsakteuren mehr Zeit verschafft. Ein Zusammenbruch des Finanzsystems ist ausgeblieben und die Wirtschaft ist weitergewachsen. Nimmt man diese beiden Indikatoren für die Bestimmung von Erfolg oder Niederlage der ersten Phase, so werden sich die Zentralbanker, trotz temporärer Wachstumsdelle in den Jahren 2012 und 2013, wohl auf die Schulter klopfen.

Jetzt geht das «Experiment Liquiditätsschwemme» also in die zweite Phase. Nachdem die US-Notenbank Fed bereits Anfang 2018 damit begonnen hat, ihre Bilanz zu reduzieren, folgt nun ihr europäisches Pendant. Die Folgen für die Wirtschaft und das Finanzsystem sind nur schwer vorherzusehen.

Tatsache ist, dass in vielen Ländern Europas Politik und Unternehmen es verpasst haben, den von den Zentralbanken offerierten Zeitgewinn für strukturelle und zukunftsgerichtete Veränderungen zu nutzen. Die meisten europäischen Banken ächzen weiterhin unter der Masse an faulen Krediten und dem eher bescheidenen Wirtschaftswachstum. Zwar sind in der Eurozone die Schulden im Verhältnis zur gesamten Wirtschaftsleistung vom Höchststand von 91,8% im Jahr 2014 auf 86,8% Ende 2017 gesunken – im Hinblick auf die im Maastrichter Vertrag vereinbarte Schuldenobergrenze von 60% ist das allerdings ein schwacher Trost!

Bei kritischerer Betrachtung geht es aber auch den USA nicht viel besser. Die Staatsschulden liegen bereits seit fünf Jahren über dem Gesamtwert der jährlichen Wirtschaftsleistung. Und weil die US-Verschuldung stetig zunimmt, das Wachstum gegenüber dieser Entwicklung jedoch zurückbleibt, verpufft implizit der sogenannte Staatsausgabenmultiplikator. Die Bilanz ist also negativ. In den Jahren bis zur Finanzkrise stieg die Wirtschaftsleistung noch mit jeder Zunahme der Schulden in den USA um das Eineinhalb- bis Zweieinhalbfache. Wenn also die über die Erhöhung der Verschuldung geschaffene Liquidität sich nicht in einer stärkeren Wirtschaftsleistung widerspiegelt, wo fliesst das Geld dann hin?

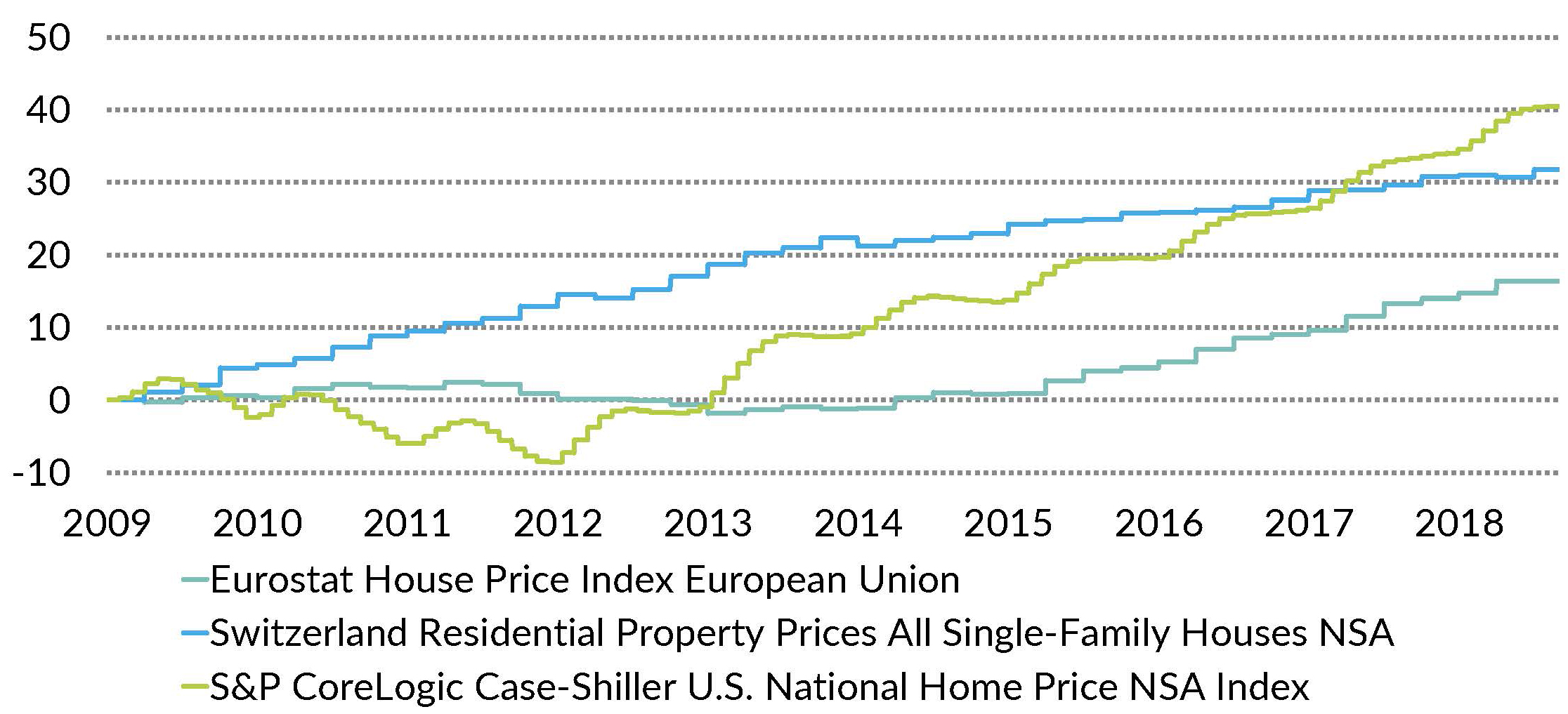

Seit 2008 haben sich die Aktienmärkte in den USA nahezu vervierfacht. Und auch in den anderen grossen Aktienregionen stiegen die Indizes mit Ausnahme des Euro Stoxx 50 um rund 200%. Die Preise am Immobilienmarkt – vermeintlicher Ursprung allen Übels – haben in der gleichen Periode in Europa und den USA zwischen 16% und 40% zugelegt. Dies legt den Schluss nahe, dass die grossen Liquiditätszuflüsse in diesen beiden Märkten stattgefunden haben.

Häuserpreise, indexiert März 2009: Schweiz, Eurozone und USA

Es bedarf neuer Ansätze, um die globale Wirtschaft weiterhin am Laufen zu halten.

Der Abbau von Schulden geht zwangsläufig mit einer Reduktion der Geldmenge und einer anschliessenden Verknappung der Liquidität einher. Die Folgen für die beiden erwähnten Anlageklassen – Aktien und Immobilien – wären augenscheinlich. Damit die neue Phase nicht in neue Verwerfungen an den Finanzmärkten mündet, bedarf es neuer Ansätze, um die globale Wirtschaft weiterhin am Laufen zu halten. Der gemeine Bürger hat von den Massnahmen der Zentralbanken nur bedingt profitiert. Jetzt wäre die Gelegenheit, den nächsten Wachstumszyklus mittels höherer Löhne anzustossen. Dies würde den Konsum beflügeln und könnte nachhaltig eine gemässigte Inflation mit sich bringen. Letzteres würde die Wirtschaftsleistung erhöhen und die Schulden im Verhältnis dazu nach unten drücken. So können wir uns ja vielleicht alle bald über eine höhere Lohngutschrift freuen.

Ihr Kommentar

Die Bank CIC behält sich vor, Kommentare nicht zu publizieren. Dies gilt insbesondere für ehrverletzende, rassistische, unsachliche und themenfremde Kommentare oder für Kommentare in Mundart bzw. in Fremdsprachen (ausser Französisch, Italienisch und Englisch). Kommentare mit Pseudonymen oder mit ganz offensichtlich falschen Namen werden ebenfalls nicht veröffentlicht.