français

Suivez-nous

sur Twitter

@Bank_CIC

Chères clientes, chers clients,

Dans sa déclaration de politique gouvernementale prononcée après le début du conflit en Ukraine, Olaf Scholz a évoqué un « changement d’époque ». Néanmoins, les interdépendances économiques créées ces dix à quinze dernières années suite à la mondialisation avaient déjà commencé à être remises en question avec l’apparition de la pandémie, soit bien avant le discours du chancelier allemand. La stratégie d’optimisation systématique des processus de production en vue de minimiser les coûts a entraîné d’importantes dépendances vis-à-vis d’un nombre restreint d’entreprises, de pays et de régions. Les perturbations récemment constatées dans les chaînes de livraison ont des répercussions qui se traduisent notamment par un manque de ressources et une augmentation des prix de nombreux biens. Parallèlement, des pays étroitement liés par l’Histoire comme les pays occidentaux resserrent à nouveau leurs liens. Les événements actuels ont pris des proportions tectoniques, au sens littéral du terme. À l'avenir, les entreprises, mais aussi les investisseurs devraient mettre davantage l’accent sur une gestion durable.

Mario Geniale

Mario GenialeChief Investment Officer

Perspectives économiques

Les prix à la consommation ont fortement augmenté ces derniers temps. En février, l’inflation a par exemple atteint 6,2 % au Royaume-Uni, 5,9 % dans la zone Euro et même 7,9 % aux États-Unis. Avec une hausse de 2,2 % par rapport à l’année précédente, les prix à la consommation en Suisse ont certes aussi connu la plus forte progression depuis des années, laquelle demeure néanmoins modeste en comparaison internationale.

Les prix à la consommation en Suisse restent bas !

La vigueur du franc suisse contribue à stabiliser les prix, et la fin du franc fort n’est pas pour demain. Contrairement à des pays tels que l’Allemagne et le Royaume-Uni, la hausse des prix de l’énergie des derniers mois a pesé nettement moins lourdement sur le panier-type des ménages suisses. Tandis que l’énergie représente environ 10 % de ce panier dans l’UE, il ne compte que pour quelque 5 % en Suisse.

Les prix du pétrole et du gaz jouent donc un rôle bien moindre pour les ménages suisses que dans les autres pays européens. De plus, le marché suisse est plus stable du fait de la part plus importante du réseau de chauffage urbain et de la moindre libéralisation du marché.

Il est probable que les prix continuent d’augmenter moins en Suisse que dans les pays voisins, car on n’observe toujours aucun signe d’effets inflationnistes tels qu’une spirale prix-salaires. Sur le plan des salaires, l’UE semble combler lentement son retard. Mais la Suisse reste attrayante pour le personnel qualifié en raison de la charge fiscale moindre. Nous tablons sur une inflation de 1,3 % au troisième trimestre et 1,1 % au quatrième. (muc)

Marchés

Des problèmes de chaînes de livraison et l’augmentation des prix des matières premières impactent les marges bénéficiaires

En raison de la guerre en Ukraine, les prix des matières premières resteront élevés pendant un certain temps. Du fait de la stratégie « zéro Covid » de la Chine, les interruptions de production et problèmes de livraison sont fréquents, ce qui met les marges bénéficiaires des entreprises sous pression, étant donné que l’augmentation des coûts ne peut être répercutée sur les clients qu’avec un certain décalage. C’est la raison pour laquelle les résultats du premier trimestre et les perspectives des entreprises, qui seront publiés à partir de la mi-avril, seront examinés à la loupe. Nous nous attendons à ce que les cours continuent de fluctuer fortement sur les marchés des actions.

Actions Suisse

La Bourse suisse, dominée par les valeurs défensives que sont Roche, Novartis et Nestlé, devrait surperformer les autres marchés dans le contexte actuel. Les marges bénéficiaires devraient rester relativement stables dans les secteurs de la santé et de la consommation de base. De plus, le marché des actions suisse profitera d’un afflux de fonds si l’incertitude des acteurs du marché perdure. Pour le choix des actions, nous donnons la priorité aux entreprises aux fondamentaux solides. Parmi les Blue Chips, nous privilégions Novartis, Givaudan et Partners Group. (bae)

SMI

Actions Europe

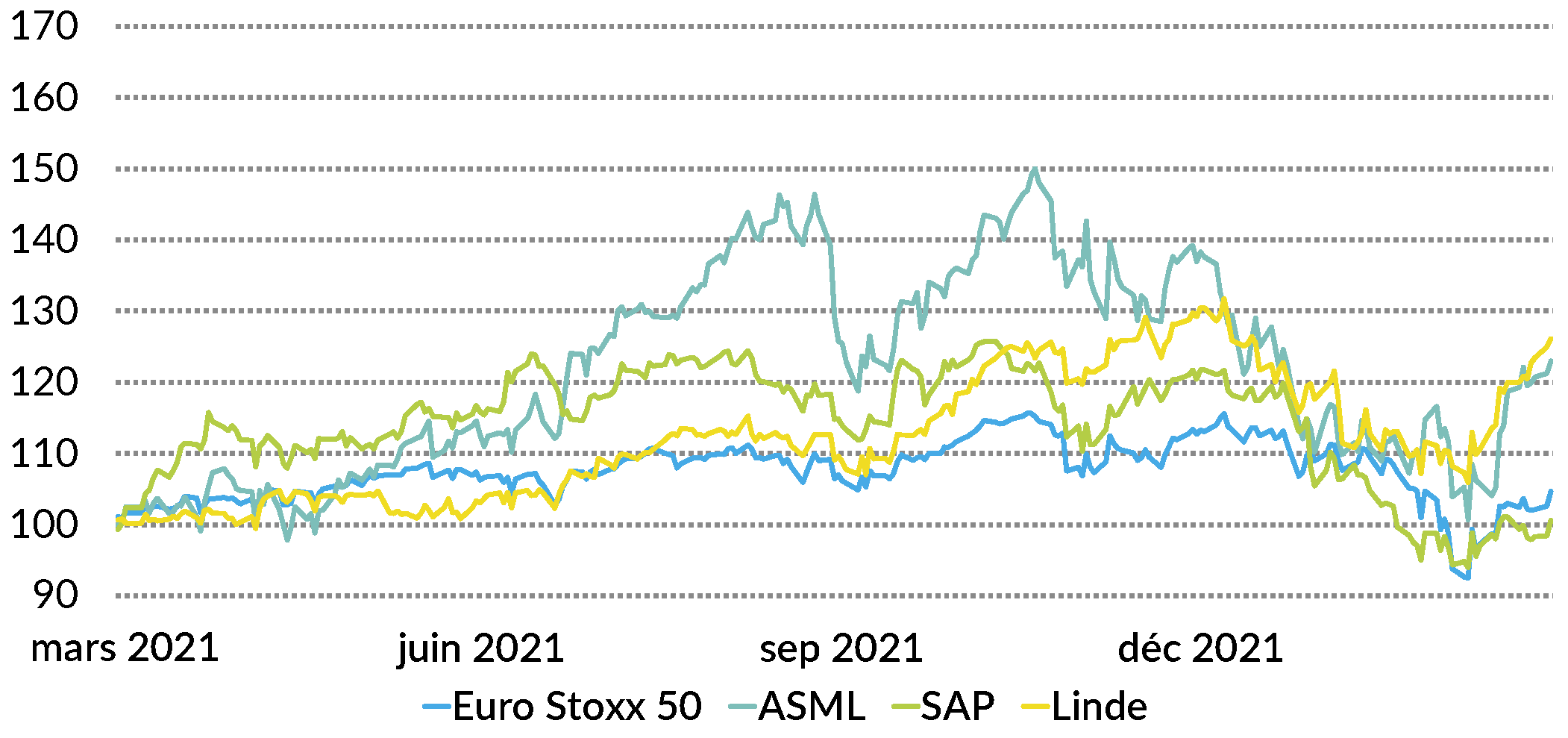

Le marché européen des actions pâtit de la guerre en Ukraine. Avec les exportations de gaz et de pétrole russes, Poutine tente d’abattre une carte stratégique qui donne du fil à retordre à l’industrie et n’est pas du goût des banquiers centraux. La lenteur de la transformation structurelle de l’économie européenne éclate au grand jour et impacte les bénéfices des entreprises. Si la BCE était contrainte de fermer les vannes des liquidités en raison de l’inflation, l’activité économique subirait un revers. Nous misons sur Linde, ASML et SAP. (goste)

Euro Stoxx 50

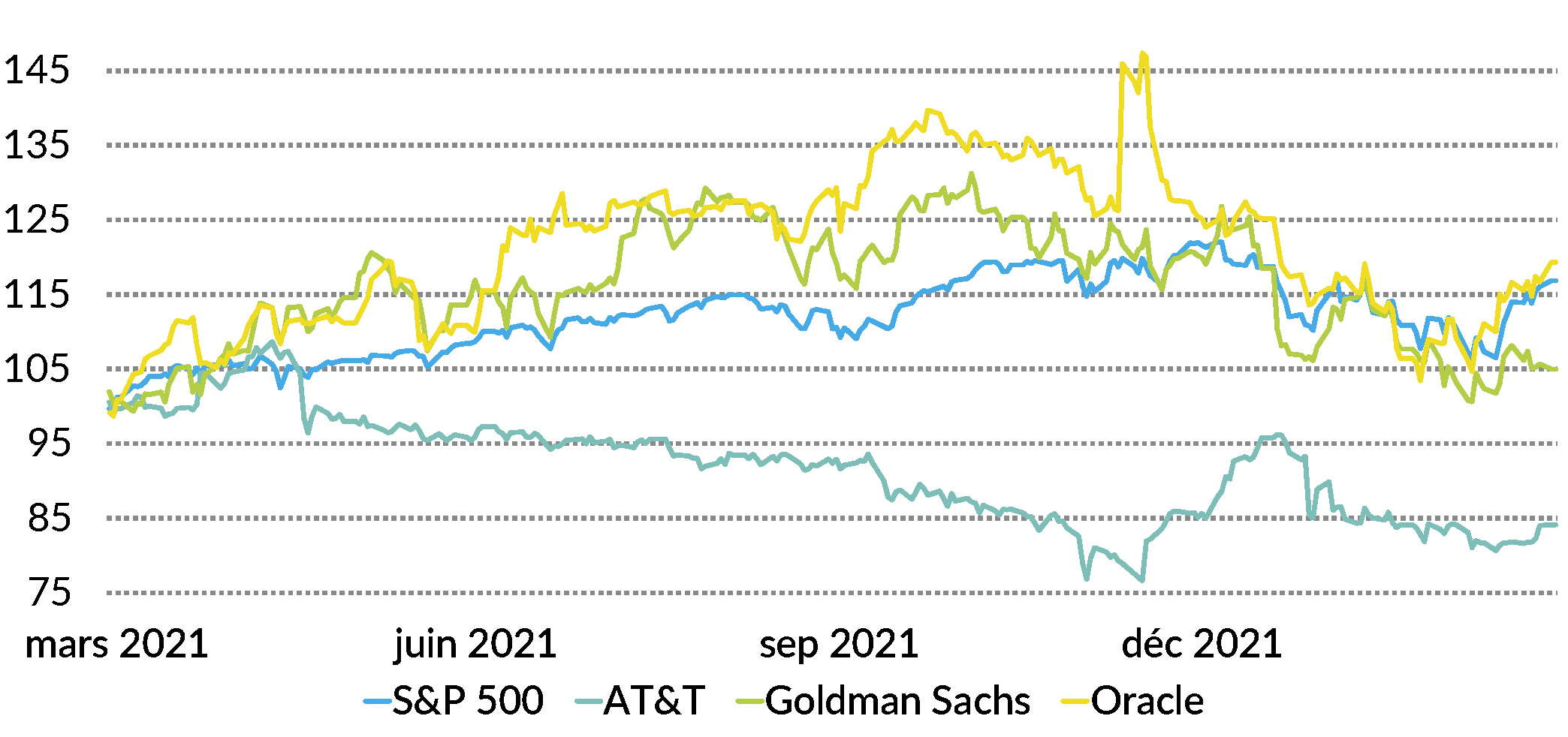

Actions États-Unis

Tandis que les analystes financiers tentent d’attirer les derniers investisseurs sur la piste de danse avec leurs prévisions de bénéfices, la Fed plombe l’ambiance en annonçant des hausses des taux d’intérêt. Les entreprises sont nombreuses à abaisser leurs prévisions de bénéfices pour 2022, ce qui pourrait entraîner de nouvelles revalorisations à la baisse des titres technologiques. Néanmoins, la crainte d’un ralentissement conjoncturel va de pair avec des opportunités sur le plan des valorisations d’actions. Nous favorisons des titres défensifs tels qu’Oracle, Goldman Sachs et AT&T. (goste)

S&P 500

Obligations

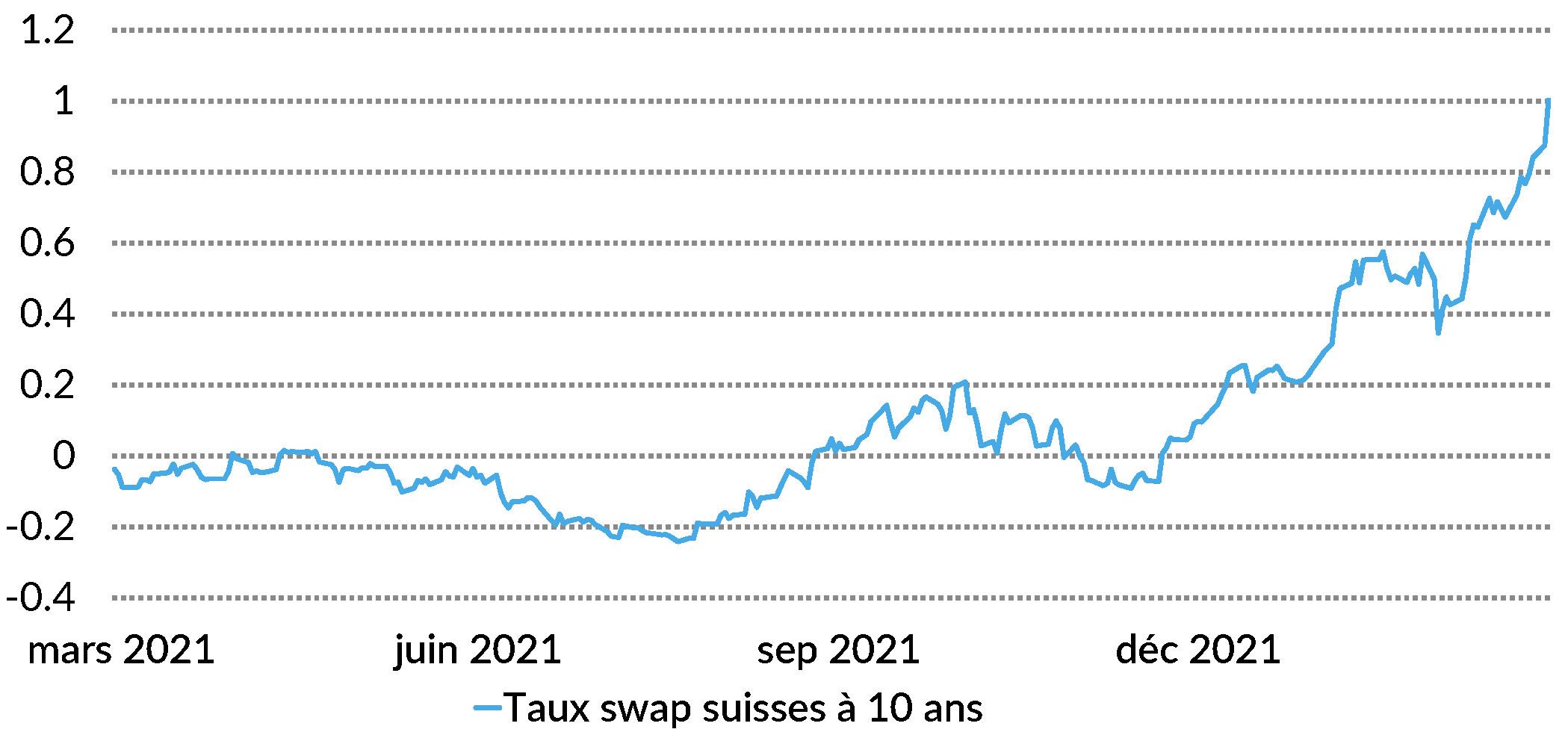

Les rendements des obligations ont nettement augmenté depuis le début de l’année. Le marché a commencé à intégrer plusieurs relèvements des taux directeurs, en Europe comme aux États-Unis. En conséquence, la courbe des rendements est devenue nettement plus pentue, en particulier pour les maturités à court terme. Cela offre la possibilité de réinvestir dans des titres à court terme avec un rendement positif et un coupon plus élevé, ce qui peut aider à réduire la sensibilité du portefeuille d’obligations aux fluctuations des taux. Nous continuons à privilégier les obligations d’entreprises avec une échéance de deux à cinq ans et à sous-pondérer les obligations dans l’ensemble. (muc)

Taux swap suisses à 10 ans

![]()

Mentions légales

Éditeur :

Banque CIC (Suisse) SA

Marktplatz 13, case postale

4001 Bâle, Suisse

T +41 61 264 12 00

Auteurs:

Roger Baumann (bae), Mario Geniale (mge), Sten Götte (goste), Carl Münzer (muc), Nicolas Laporte (lanic)

Achevé de rédiger: 31.03.2022