Deutsch

Folgen Sie uns

auf Twitter

@Bank_CIC

Sehr geehrte Kundinnen und Kunden

Der dank seiner Wette gegen das britische Pfund berühmt gewordene Spekulant George Soros wetterte einst gegen Deutschland: «Aufgrund seiner Geschichte fürchtet Deutschland sich mehr vor der Inflation als vor der Rezession. Im Rest der Welt ist das genau umgekehrt.» Diese Aussage würde er wohl heute so nicht mehr treffen. Im aktuellen Umfeld steigender Preise sehen sich nahezu alle grossen Zentralbanken dazu gezwungen, ihre Leitzinsen zur Bekämpfung der Inflation zu erhöhen. Die unterdessen fast schon im Panikmodus agierenden Währungshüter erachteten jedoch noch letzten Herbst die Preisanstiege als temporäres Phänomen. Die unter anderem aufgrund der Lieferkettenproblematik ausgelöste Entwicklung zur Repatriierung einiger für die heimische Wirtschaft elementarer Produktionsschritte vermag potenziell zu einer strukturell höheren Basisinflation führen. Für eine ausser Kontrolle geratenen Inflation bedarf es jedoch einen nachhaltigen Anstieg der Rohstoffpreise. Und dies geht in der Regel mit einem starken Wirtschaftswachstum einher, welches unter den aktuellen Gegebenheiten nicht zu erwarten ist. Somit dürften bald Basiseffekte zu einer deutlichen Entspannung an der Inflationsfront führen.

Mario Geniale

Mario GenialeChief Investment Officer

Volkswirtschaftliche Perspektiven

Kaum legt sich der Staub, den die Covid-19-Pandemie aufgewirbelt und damit die Fragilität in den Produktionsprozessen offengelegt hat, steht ein weiterer unangenehmer Gast mit bedrängender Penetranz vor der Tür. Die durch die nachgelagerte Güternachfrage angetriebenen Preisaufschläge erfahren schon im hohen Tempo nochmals eine Beschleunigung durch den Ukrainekonflikt. Die Kriegsparteien Russland und die Ukraine sind beide Exporteure von Öl, Gas und Getreide. Während ein erdrückendes Export-Embargo auf dem Ersten liegt, hat die Ukraine, welche Kriegsschauplatz ist, mit Ernteausfällen und logistischen Herausforderungen zu tun.

Die Trägheit der Geldpolitik und antizyklisches Agieren

Das hat wirtschaftlich weitreichende Konsequenzen. Die Weltbank stutzt das Weltwirtschaftswachstum 2022 auf 2,9% zurück, jenes von Russland gar auf -8,9% und beruft sich neben der energie- und rohstoffinduzierten Inflation auf die strikte Covid-19-Politik in China sowie auf eine Verschlechterung der finanziellen Rahmenbedingungen. Ein Jahr zu spät beginnen die Zentralbanken nun, die Zinsen zu erhöhen und engen den benötigten finanziellen Spielraum für Fiskal- und Geldpolitik drastisch ein. Das lastet auf der Konsumstimmung und tritt eine Spirale an makroökonomischen Implikationen auf dem Arbeitsmarkt los.

Mit den belastenden Effekten einer globalen April-Inflation von 7,8% stehen die politischen Entscheidungsträger mit dem Rücken zur Wand. Ein Abwenden einer Rezession kann mit antizyklischem Agieren auf Staatsebene und konsequenter Bereinigung von strukturellen Ineffizienzen in der Ausgabenpolitik begegnet werden. Im Schulterschluss bedeutet dies jedoch auch, dass in der konjunkturellen Erholung für künftige Wirtschaftsflauten vorgesorgt wird und die Staatseinnahmen erhöht werden müssen. In der Unternehmenswelt gibt es dieses vorausschauende Agieren schon, an dem sich die um Wähler buhlenden Politiker richten könnten: «Cradle to Cradle». (goste)

Märkte

Die Stunde der Wahrheit naht

Ab Mitte Juli rapportieren die Unternehmen ihre Halbjahresergebnisse. Dann wird sich zeigen, wie stark sich Lieferkettenprobleme, hohe Rohstoffpreise, steigende Zinsen und Fachkräftemangel auf die Margen der Unternehmen auswirken. Die Finanzanalysten haben ihre Gewinnschätzungen bisher noch nicht angepasst. Dies könnte erneut zu einer Belastungsprobe für die Finanzmärkte führen. Für erhöhte Kursschwankungen spricht zudem die begonnene Normalisierung der Geldpolitik durch die Zentralbanken, welche den Finanzmärkten de facto Liquidität entzieht.

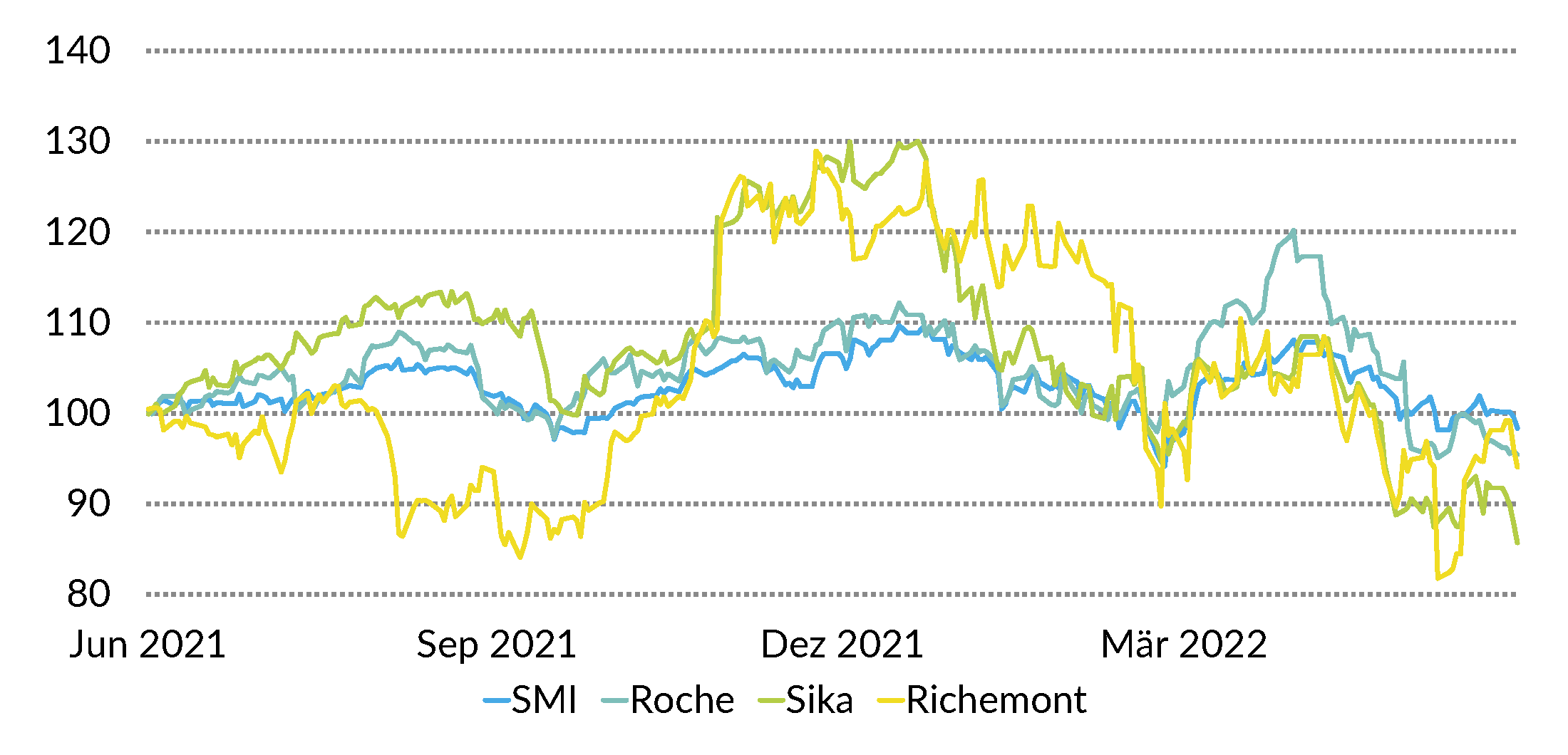

Aktien Schweiz

Schweizer Aktien dürften in den nächsten Monaten besser abschneiden als die übrigen Märkte. Der Grund dafür liegt in der erhöhten Prognosesicherheit der Gewinnentwicklung der Indexschwergewichte Roche, Novartis und Nestlé. Die Schweizerische Nationalbank wird analog zur Europäischen Zentralbank erste Zinserhöhungen vornehmen. Die Erwartung eines durchschnittlichen Anstiegs der Unternehmensgewinne im zweistelligen Bereich ist im aktuellen Umfeld zu optimistisch. Wir setzten daher auf Qualitätswerte wie Roche, Sika und Richemont. (bae)

SMI

Aktien Europa

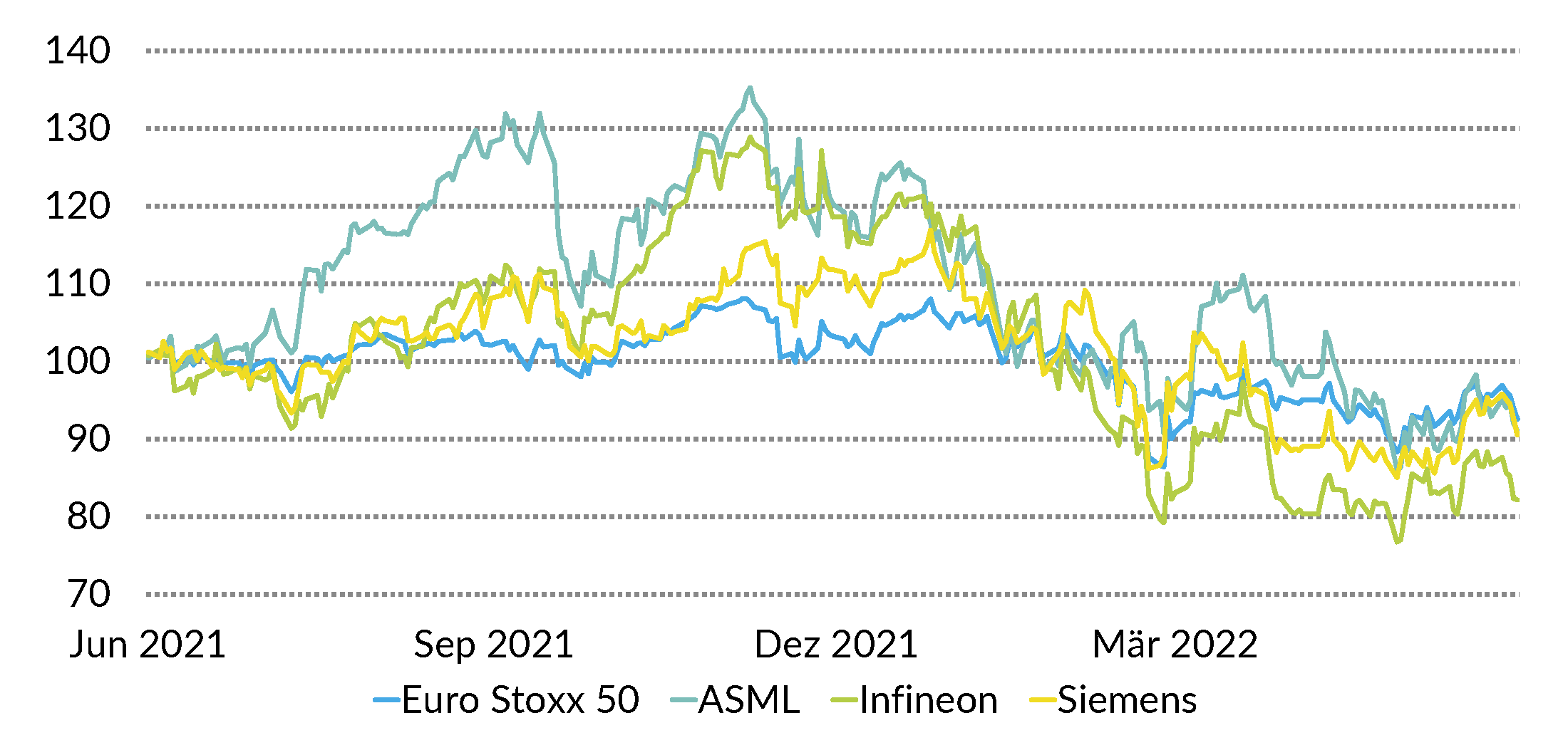

Der Krieg in Europa trifft einen gebeutelten Wirtschaftsraum, der zuvor noch mit dem Brexit, mit Konzepten zur nachhaltigen Energieversorgung und den Blessuren aus der Covid-19-Pandemie beschäftigt war. Die Finanzanalysten halten sich mit Anpassungen ihrer Modelle über die künftigen Gewinne der Unternehmen noch zurück und lassen den Markt günstig aussehen. Die EZB spürt den Druck der Inflation und das Aufschreien der Sparer wird immer lauter. Ein schwieriges Umfeld, das solide Investments auf den Plan ruft: ASML, Siemens und SAP. (goste)

Euro Stoxx 50

Aktien USA

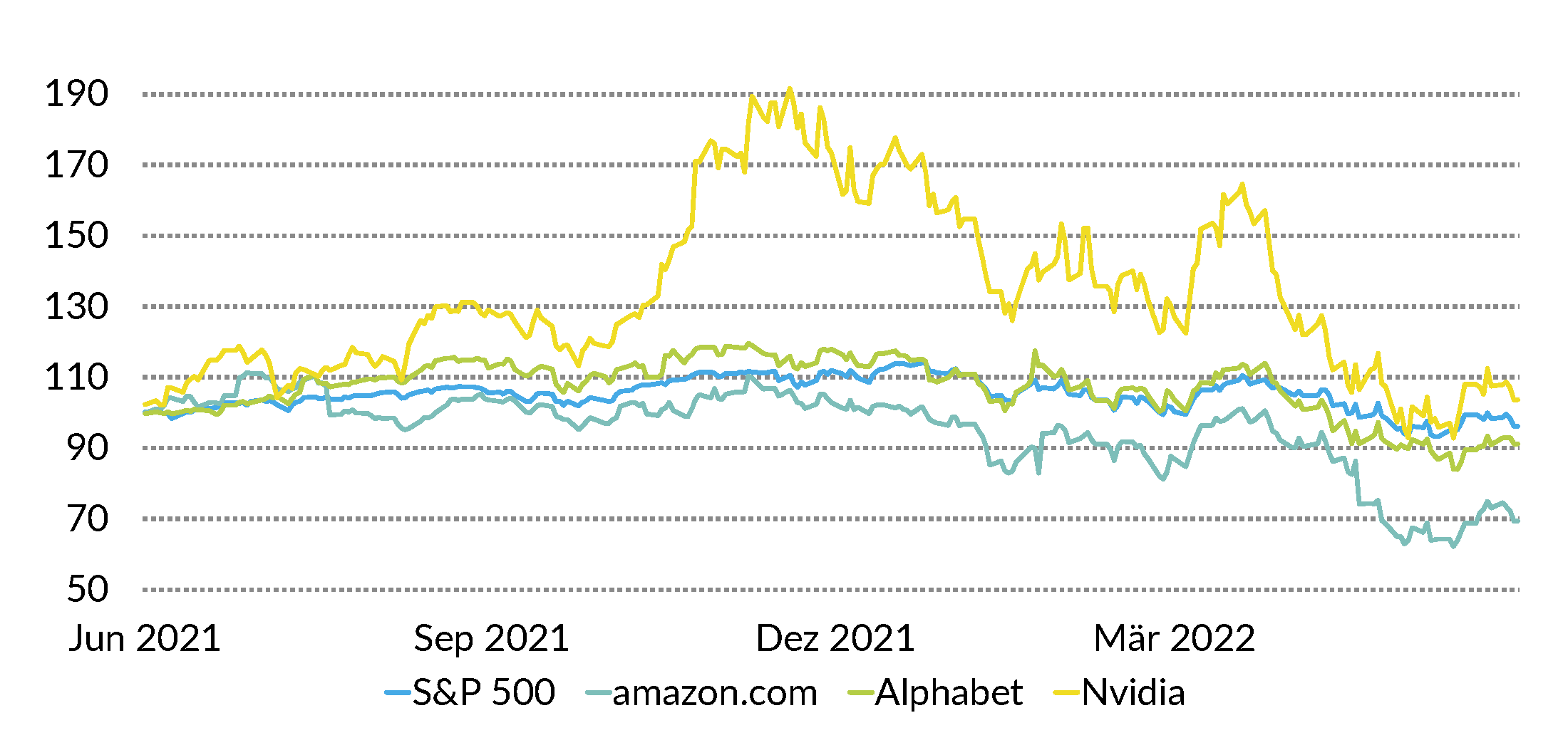

Viele der grossen Tech-Titel, die Gewinner der letzten Jahre, leiden weiterhin unter Abgabedruck. Das Wirtschaftswachstum wird von den Analysten laufend nach unten revidiert, jedoch bleiben die Schätzungen des Gewinnwachstums am Markt bei fast 10%. Das scheint im aktuellen Umfeld sehr optimistisch, dies könnte noch zu Korrekturen führen. Nicht zu vergessen sind jedoch auch die immensen Geldreserven der Tech-Giganten, die über die letzten Jahre angehäuft wurden und auf gute Investitionsmöglichkeiten warten. Wir favorisieren Amazon.com, Alphabet und Nvidia. (amm)

S&P 500

Bonds

Die wieder restriktivere Zentralbankpolitik, welche von den Notenbanken als Instrument zur Bekämpfung der ausufernden Teuerung verwendet wird, führte zu Verunsicherung an den Anleihenmärkten. Die gleichzeitige Ausweitung der Kreditprämien verstärkte den Druck auf Obligationen zusätzlich. Einen weiteren signifikanten Anstieg der Zinsen halten wir jedoch in den nächsten Monaten für unwahrscheinlich, da wir davon ausgehen, dass die Inflation ihren Höhepunkt erreicht hat. Wir favorisieren weiterhin kurzlaufende Unternehmensanleihen. (muc)

10-jährige Schweizer Swap-Sätze

![]()

Impressum

Herausgeber:

Bank CIC (Schweiz) AG

Marktplatz 13, Postfach

4001 Basel, Schweiz

T +41 61 264 12 00

Autoren:

Marc Ammann (amm), Roger Baumann (bae), Mario Geniale (mge), Sten Götte (goste), Carl Münzer (muc), Nicolas Laporte (lanic)

Redaktionsschluss: 30.06.2022