perspectives 01/2024

Artikel verfasst am 8. Januar 2024

2023 war ein herausforderndes Börsenjahr. Grundsätzlich ist es positiv zu Ende gegangen, hat uns jedoch gezeigt, dass ein gutes Risikomanagement immer wichtiger wird. Auch im Jahr 2024 gibt es Risiken, welche Anlegerinnen und Anleger nicht unterschätzen dürfen. Ein Ende der Kriege in der Ukraine oder im Nahen Osten ist nicht in Sicht, ebenso dürften sich die Spannungen in Fernost nicht entschärfen. Hinzu kommt, dass in einigen Ländern Wahlen anstehen, welche Auswirkungen über die Landesgrenzen hinaus oder sogar auf die ganze Welt haben können.

Auf makroökonomischer Ebene muss man die Möglichkeit einer harten Landung in den USA, eine mögliche Rezession in der Europäischen Union, eine Verlangsamung des Wachstums in China sowie den weiterhin starken Schweizer Franken, der die wirtschaftliche Entwicklung in der Schweiz hemmt, beachten.

Wie immer in solchen Szenarien gibt es aber auch eine optimistische Perspektive: Die Volkswirtschaften könnten sich als widerstandsfähiger erweisen als erwartet. Ausserdem können die anstehenden Wahlen auch positive Effekte haben und stabilisierend auf die wirtschaftlichen Rahmenbedingungen wirken.

Weitere Chancen ergeben sich aus unserer Sicht aus der Tatsache, dass die Zentralbanken die Wirtschaft wieder stärker unterstützen werden. Weiter wirken die Programme für den Ausbau einer nachhaltigen Energieproduktion und Infrastruktur stimulierend auf die Wirtschaft. Sie ermöglichen mehr Nachhaltigkeit, kurbeln aber auch das Wachstum an.

Wir sind zuversichtlich, dass das Börsenjahr 2024 ein gutes sein wird. Zwar nehmen die makroökonomischen Risiken zu, es gibt aber auch Chancen, die genutzt werden können. Dies unter der Voraussetzung, dass das Portfolio sinnvoll angelegt und die Beratung professionell und agil aufgestellt ist, damit schnell auf wichtige Veränderungen des makroökonomischen Umfelds reagiert werden kann.

Luca Carrozzo

CIO

Volkswirtschaftliche Perspektiven

Die globale Konjunkturentwicklung zeigt sich nur noch wenig dynamisch und die Sorgen bezüglich einer wirtschaftlichen Abkühlung reissen nicht ab. Die dadurch abnehmende Aktivität in der Exportindustrie wird zunehmend spürbar und die geopolitischen Spannungsfelder drücken zusätzlich auf die Stimmung. Gleichwohl belaufen sich die Prognosen bezüglich der Schweizer Wirtschaftsentwicklung für das Jahr 2024 auf 1.1% respektive auf 1.5%, berücksichtigt man die Effekte von Sportanlässen.

Schweizer Wirtschaft schlägt sich passabel

Obwohl im neuen wie auch im alten Jahr ein ähnlich unterdurchschnittliches, aber positives Wachstum erwartet wird, lesen sich diese Prognosen im Vergleich zu anderen europäischen Ländern gar nicht so schlecht.

Generell scheint die europäische Wirtschaft nach Krisen nur schwer wieder in Schwung zu kommen und hat sich in der Folge jeweils unter ihrem Potenzial entwickelt. Im Kontrast dazu konnte die Schweiz beispielsweise auch die durch die Coronakrise entstandene Wachstumsdelle deutlich schneller wieder überwinden und an das Vorkrisenniveau bei der Wertschöpfung anknüpfen. Der Binnenkonsum und insbesondere die Dienstleistungsbranche, welche für den Löwenanteil (ca. 75%) der Schweizer Wirtschaftsleistung verantwortlich ist, dürften sich auch in den nächsten 12 Monaten solide entwickeln. Die äusserst tiefe Arbeitslosigkeit und die erfolgte Preisstabilisierung innerhalb des Zielbandes der SNB dürften dabei einen weiterhin stützenden Effekt auf den Tertiärsektor ausüben. Selbst in einem Umfeld, in dem der Aussenhandel von der globalen Konjunkturschwäche gedämpft wird, hat die Schweiz das Potenzial, diese Übergangsphase relativ unbeschadet zu durchschiffen. (muc)

Märkte

Nach kurzer Verschnaufpause geht es weiter Richtung Norden

Im vierten Quartal kündigten die Notenbanken für das Jahr 2024 sinkende Leitzinsen an, was an den Aktienmärkten zu einer starken Jahresendrally führte. Im ersten Quartal erwarten wir aufgrund der schwachen Konjunkturentwicklung einen volatilen Seitwärtstrend an den Börsen. Eine Verbesserung der Wirtschaftszahlen begleitet von Zinssenkungen wird dann zu einer Fortsetzung des Börsenaufschwungs führen. Aus regionaler Sicht favorisieren wir Schweizer Aktien, auf Sektorebene gefallen uns Unternehmen aus dem Gesundheitsbereich, zyklische Titel und Technologieaktien. (bae)

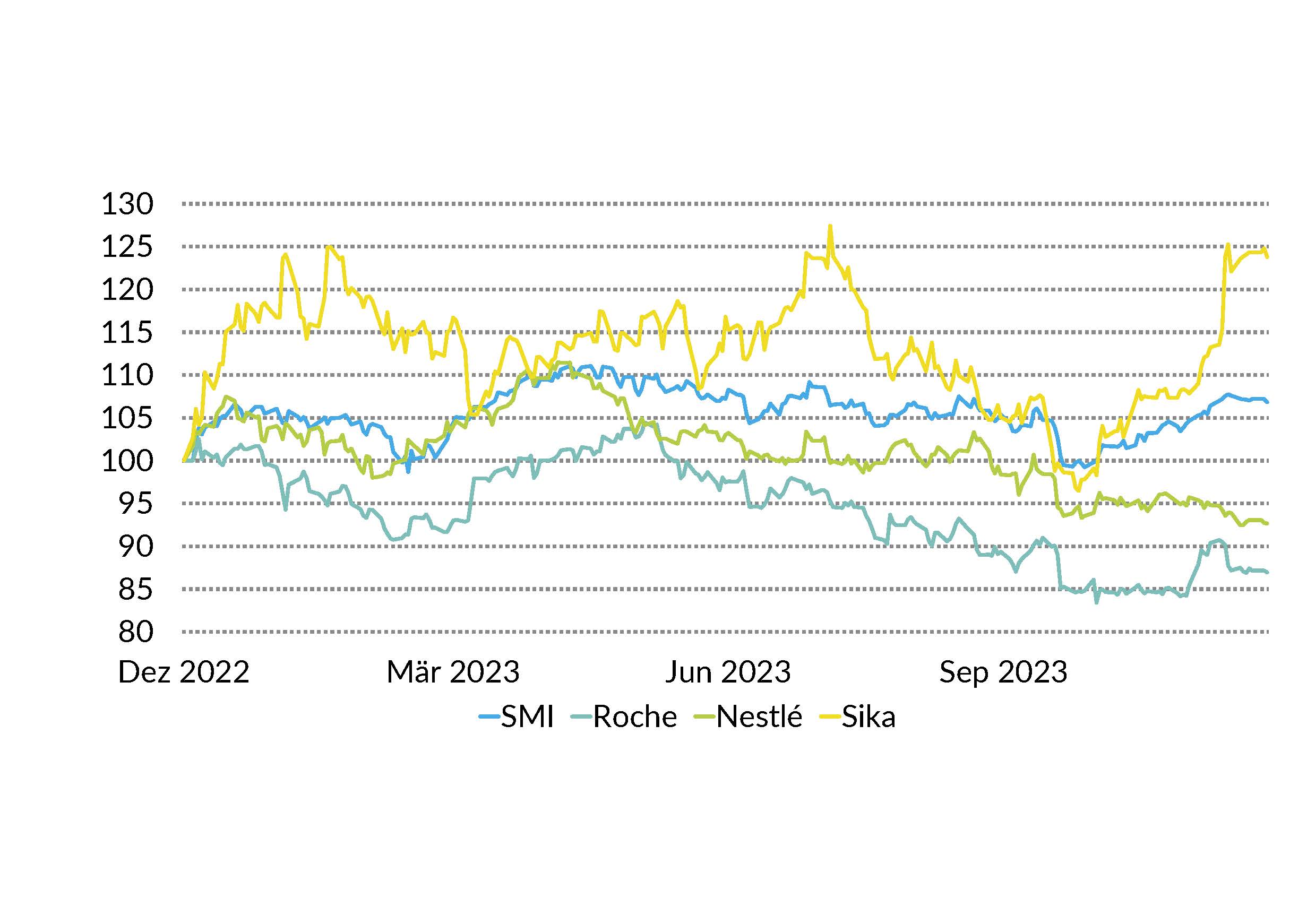

Aktien Schweiz

Der Schweizer Aktienmarkt konnte sich im letzten Jahr nach den starken Kursverlusten 2022 (SPI -16%) nur marginal erholen. Die Gründe dafür waren der starke Schweizer Franken sowie die enttäuschende Kursentwicklung der beiden Indexschwergewichte Nestlé und Roche. Im internationalen Vergleich lag die Schweizer Börse damit auf einem der hintersten Plätze. Unserer Meinung nach ergibt sich damit ein signifikantes Aufwärtspotenzial für Schweizer Aktien im Jahr 2024. Bei den Blue Chips favorisieren wir Roche, Nestlé und Sika, bei den Nebenwerten Bachem, SIG Group und Barry Callebaut. (bae)

Aktien Europa

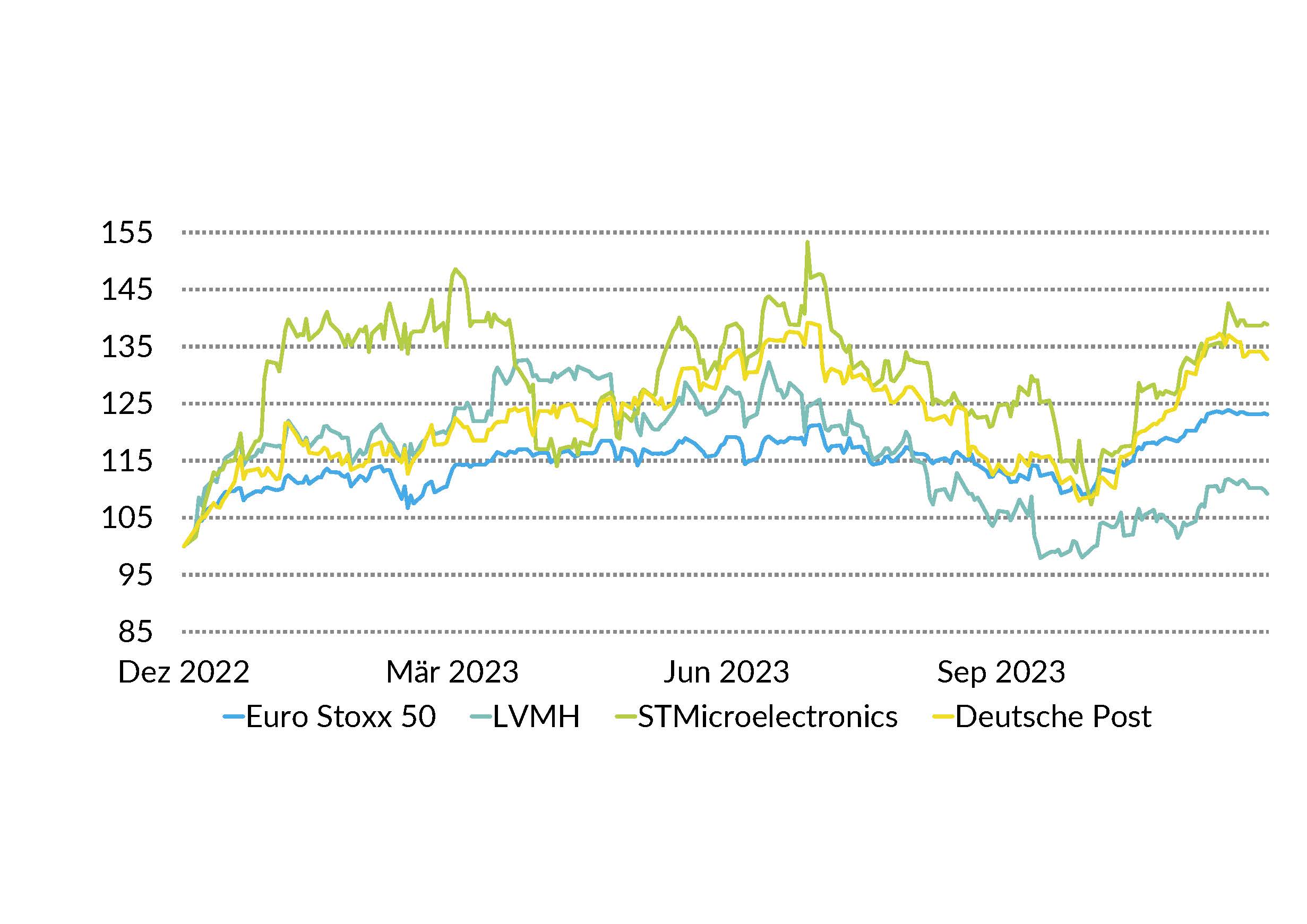

Der europäische Aktienmarkt konnte wie seine Konkurrenzmärkte im letzten Quartal eine schöne Performance generieren. Jedoch droht in Europa eine technische Rezession im ersten Quartal 2024. Dennoch sind wir in Bezug auf den europäischen Markt grundsätzlich positiv gestimmt, denken aber, dass er gegenüber den Aktienmärkten in den USA und der Schweiz unterperformen wird. Das Augenmerk wird weiterhin auf der EZB liegen. Erwartete und effektive Zinssenkungen werden die Marktvolatilität hoch halten und die Märkte beherrschen. Wir empfehlen LVMH, STMicroelectronics und Deutsche Post. (amm)

Aktien USA

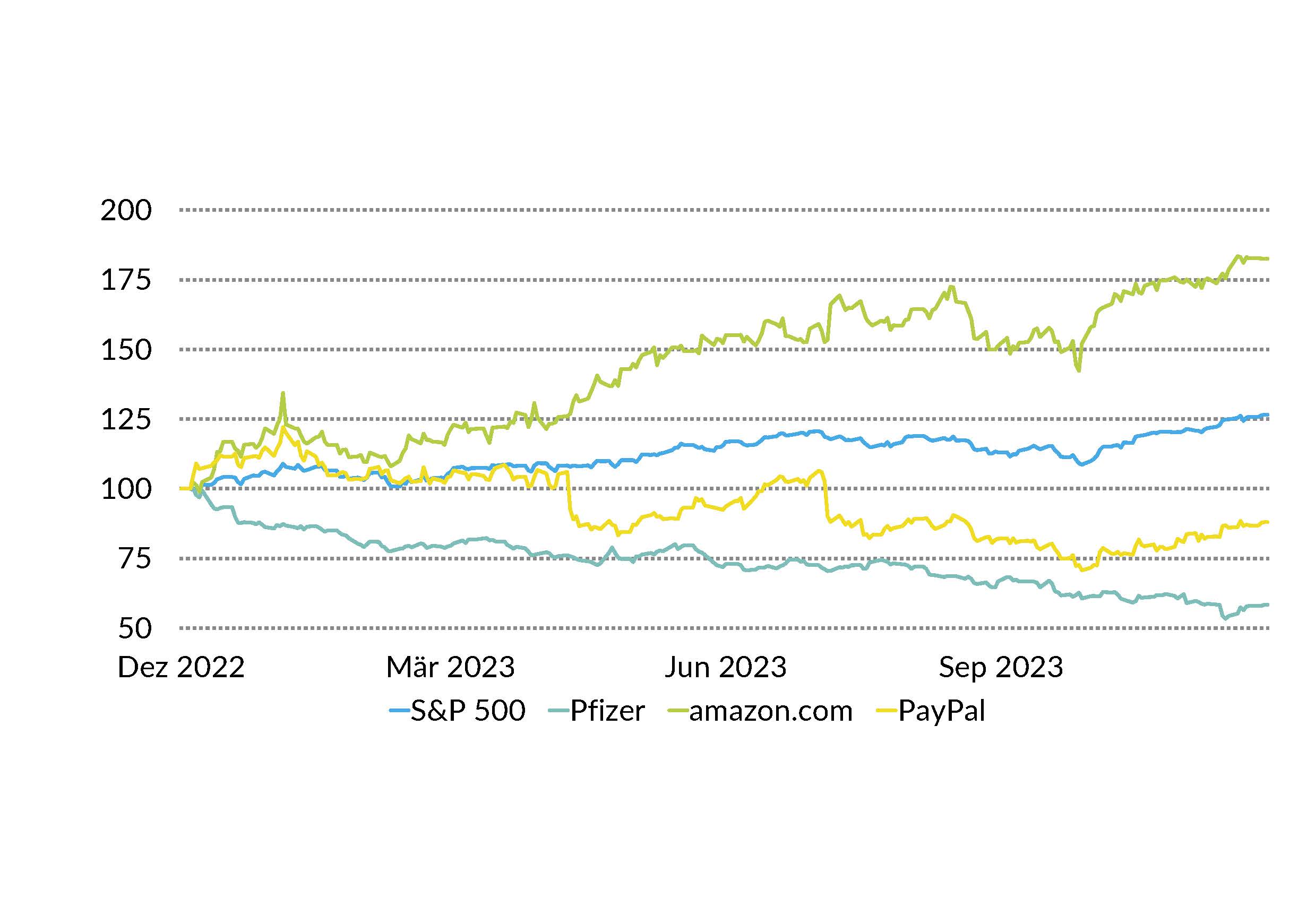

Das letzte Quartal im Jahr 2023 brachte noch einiges an Bewegung. Einem schwachen Oktober folgten zwei sehr starke Monate, die den S&P 500 Index wieder Richtung Allzeithoch schickten. Für das neue Jahr 2024 stehen wir sehr positiv zum Markt und erwarten eine weitere Steigerung der Kurse. Jedoch könnte es im ersten Quartal noch relativ volatil bleiben, da wir grundsätzlich erst Ende Q1 respektive anfangs Q2 mit den ersten Zinssenkungen rechnen, welche den Aktienmarkt danach kräftig anfeuern werden. Wir empfehlen weiterhin die Titel Pfizer, Amazon und PayPal. (amm)

Bonds

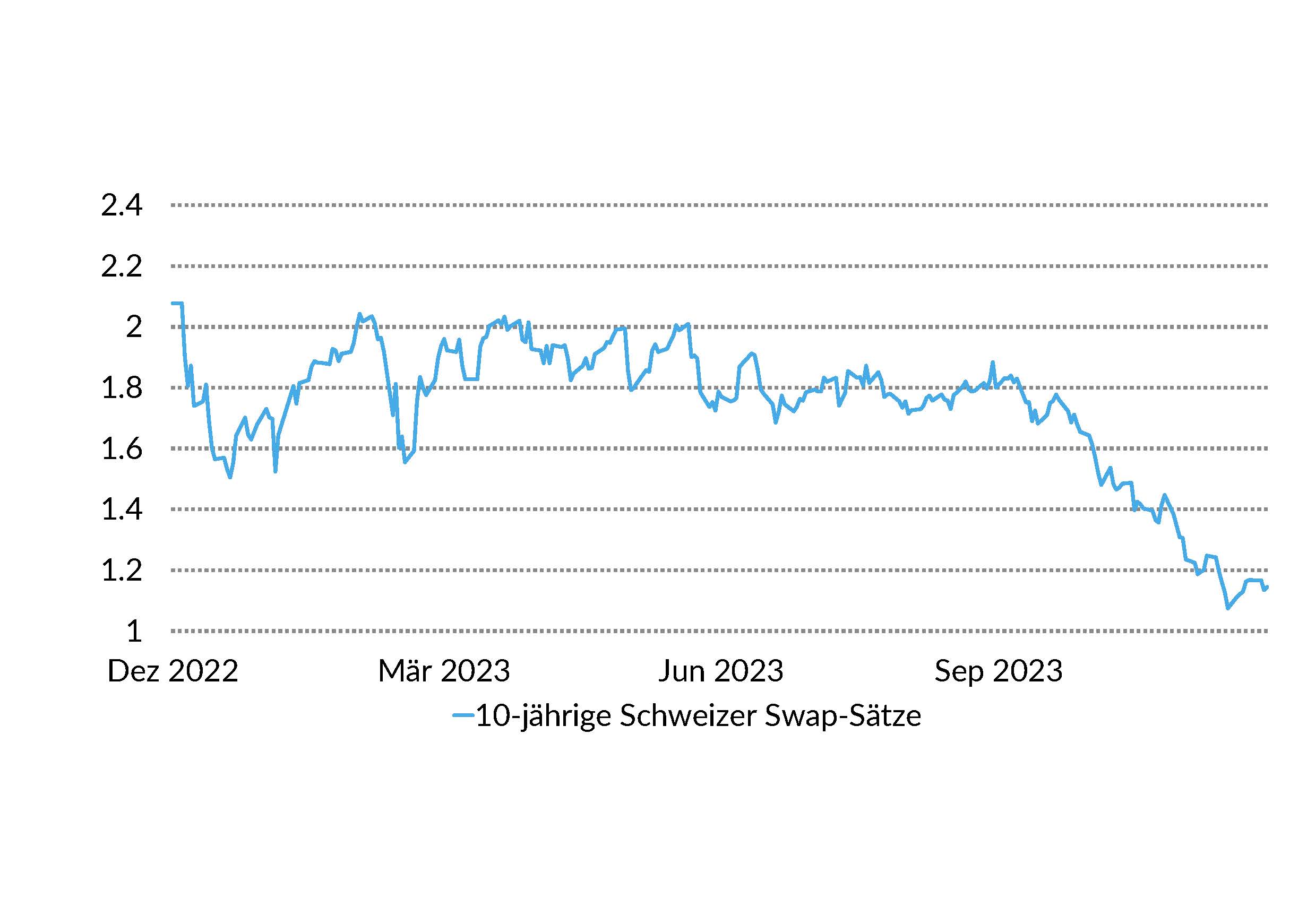

Die Zinsen sind im Schlussquartal aufgrund des stärker als erwarteten Inflationsrückgangs signifikant gefallen. Die Märkte haben begonnen, das definitive Ende des Zinserhöhungszyklus sowie Zinssenkungen im neuen Jahr einzupreisen. Dies hat sich positiv auf die Anleihenmärkte ausgewirkt. Speziell bei qualitativ soliden Schuldnern (Ratingbereich A-AAA) sehen wir Potenzial. Unser Hauptfokus liegt dabei auf Anleihen im Laufzeitenbereich von 1–5 Jahren, weil es da aufgrund der erwarteten Normalisierung der Zinsstrukturkurven zu grösseren Abwärtsbewegungen bei den Zinsen kommen könnte. (muc)

Autoren:

Marc Ammann (amm), Roger Baumann (bae), Luca Carrozzo, Sten Götte (goste), Carl Münzer (muc)

Teilen

Vorwort

Luca Carrozzo

CIO