Perspectives 03/2023

Artikel verfasst am 3. Juli 2023

Die Schweizer Wirtschaft ist mit einem Wachstum von 0,5% im ersten Quartal gegenüber dem Vorquartal überraschend gut in das neue Jahr gestartet. Dieses wurde massgeblich von der Binnennachfrage und der Investitionstätigkeit getragen. Die Jahresinflation ist in den letzten Monaten aufgrund der Normalisierung der Energiepreise stetig gesunken und die Lage am Arbeitsmarkt präsentiert sich weiterhin äusserst positiv.

Wie im Flug vergeht die Zeit – verlieren Sie nicht die langfristige Perspektive

Die Zeit vergeht wie im Flug, wir haben bereits die Hälfte des Jahres 2023 hinter uns. In den ersten sechs Monaten des Jahres haben sich die Märkte nach dem sehr negativen Börsenjahr 2022 etwas beruhigt und die Wertentwicklungen der Anlageklassen Aktien und Anleihen sind positiv.

Dennoch herrscht bei den Anlegern eine gewisse Vorsicht vor. Sicher, die Aktien sind gestiegen; in den USA um fast 15%. Ein genauerer Blick auf die Performance zeigt jedoch, dass dies auf die Dominanz einiger weniger Aktien zurückzuführen ist, welche vom Hype um die künstliche Intelligenz profitieren. In der Schweiz entwickeln sich vor allem Nebenwerte gut. Das macht durchaus Sinn, da es sich um solide Unternehmen handelt, die im letzten Jahr stark gelitten haben und nun zu einem günstigeren Preis zu haben sind.

Die Vorsicht der Anleger ist verständlich, denn die makroökonomische Entwicklung ist nicht einfach zu deuten. Die Verbraucherpreise sinken, aber nicht auf das gewünschte Niveau, und das Wirtschaftswachstum liegt deutlich unter dem Potenzial der verschiedenen Regionen. Dieses Bild wird begleitet von ausgesprochen guten Arbeitsmarktberichten mit sehr niedrigen Arbeitslosenquoten und einer hohen Zahl offener Stellen.

Da wir uns nun dem Ende der Zinserhöhungszyklen der Zentralbanken nähern, wird es entscheidend sein, wie sich das Wirtschaftswachstum entwickelt. Bis dieses wieder auf ein signifikantes Niveau ansteigt, müssen sich die Anleger auf volatilere Zeiten einstellen. Daher ist es einmal mehr wichtig, die langfristige Perspektive nicht aus den Augen zu verlieren, auch wenn die Zeit wie im Flug vergeht.

Luca Carrozzo

CIO

Volkswirtschaftliche Perspektiven

Die Schweizer Wirtschaft ist mit einem Wachstum von 0,5% im ersten Quartal gegenüber dem Vorquartal überraschend gut in das neue Jahr gestartet. Dieses wurde massgeblich von der Binnennachfrage und der Investitionstätigkeit getragen. Die Jahresinflation ist in den letzten Monaten aufgrund der Normalisierung der Energiepreise stetig gesunken und die Lage am Arbeitsmarkt präsentiert sich weiterhin äusserst positiv.

Wachstum unter Potenzial

Bezüglich dem künftigen Konjunkturverlauf gibt es dennoch wenig Grund zur Euphorie. Der starke Schweizer Franken bremst zwar die importierte Inflation, jedoch dürfte der kürzlich gesehene Anstieg des hypothekarischen Referenzzinssatzes zu höheren Wohnungsmieten führen. Diese sind im Landesindex der Konsumentenpreise mit 19% gewichtet, was einen stützenden Effekt auf die künftige Preisentwicklung haben wird.

Der zu bezahlende Preis für eine wieder tiefere Inflation mittels restriktiverer Geldpolitik ist ein schwächeres Wachstum. Vom globalen Trend der nachlassenden Wirtschaftstätigkeit dürfte sich auch die Schweiz nicht abkoppeln können. Die vom SECO publizierte wöchentliche Wirtschaftsaktivität ist seit Ende März 2023 unter Druck. Vorlaufindikatoren wie die Einkaufsmanagerindizes deuten zwar im Dienstleistungssektor weiterhin auf eine Expansion hin, die Erwartungen im verarbeitenden Gewerbe verlaufen jedoch zunehmend diametral und implizieren eine spürbare Abschwächung im Industriesektor.

Deutliche Wachstumsimpulse sind zurzeit nicht auszumachen. Entsprechend bewegen sich die Konjunkturprognosen für das aktuelle Jahr weiterhin im Bereich von 1%. (muc)

Märkte

Aktienhausse vor Bewährungsprobe

Der Zinserhöhungszyklus der Zentralbanken neigt sich dem Ende zu, die Inflation bildet sich aufgrund des Basiseffektes und der starken Wirtschaftsabschwächung zurück. Es bleibt die Frage, wie sich dies auf die Unternehmensgewinne auswirkt. Auf globaler Ebene wird für dieses Jahr mit einer Stagnation der Firmengewinne gerechnet. Dem stehen in den USA und Europa zweistellige Kursavancen gegenüber. Vor diesem Hintergrund empfehlen wir selektive Gewinnmitnahmen und generell eine defensivere Positionierung innerhalb des Portfolios.

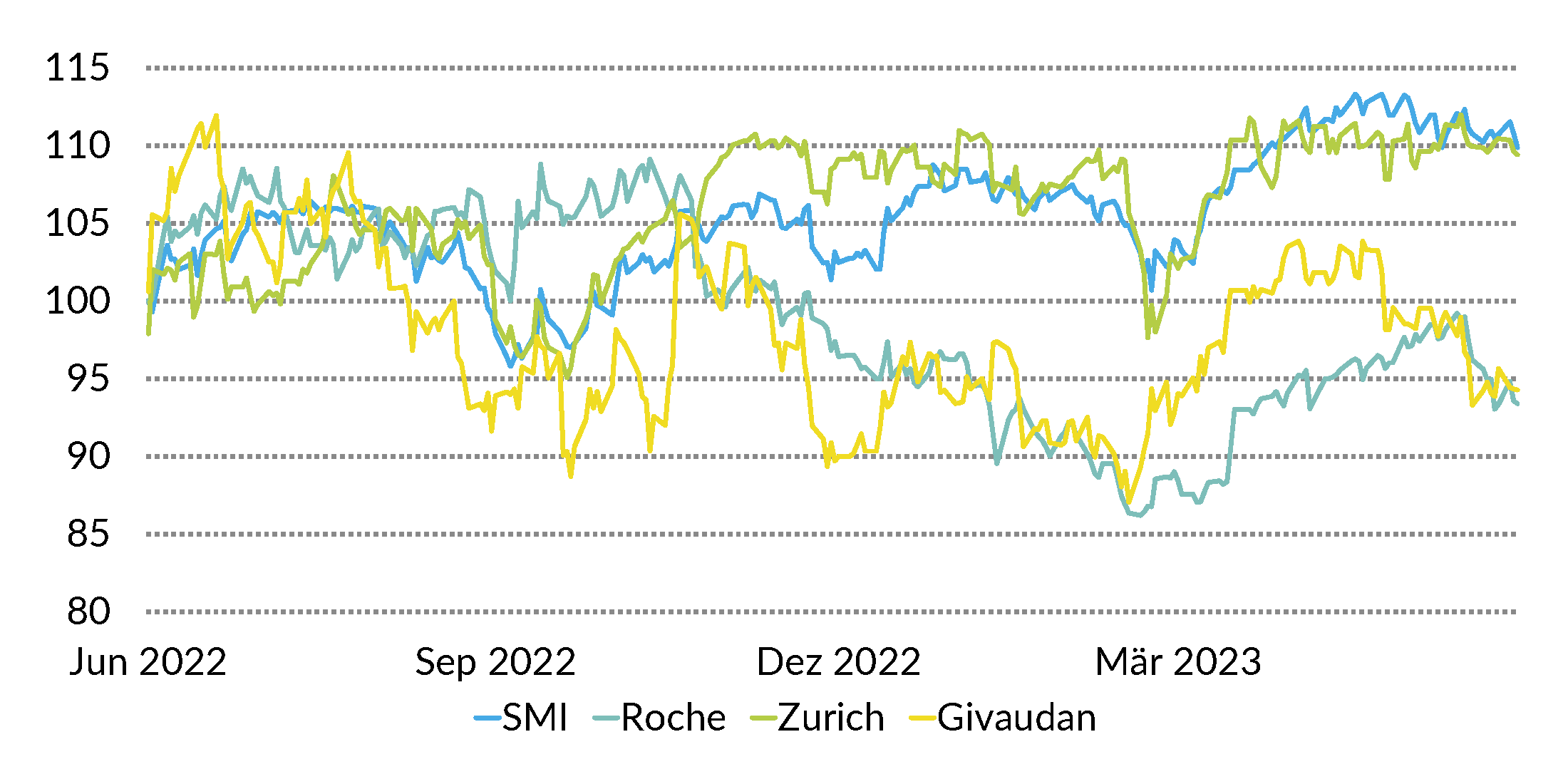

Aktien Schweiz

Die Schweizer Börse schnitt im bisherigen Jahresverlauf aufgrund der schwachen Entwicklung der Indexschwergewichte Roche und Nestlé enttäuschend ab. Da wir in den Sommermonaten mit einer Seitwärtsbewegung respektive leichten Korrektur an den Aktienbörsen rechnen, dürfte der Schweizer Markt aufgrund der starken Gewichtung von defensiven Werten im Vergleich zu den USA oder Europa besser abschneiden. Bei den Blue Chips favorisieren wir Roche, Zurich Insurance und Givaudan. Bei den Nebenwerten gefallen uns Straumann, Swatch und Tecan. (bae)

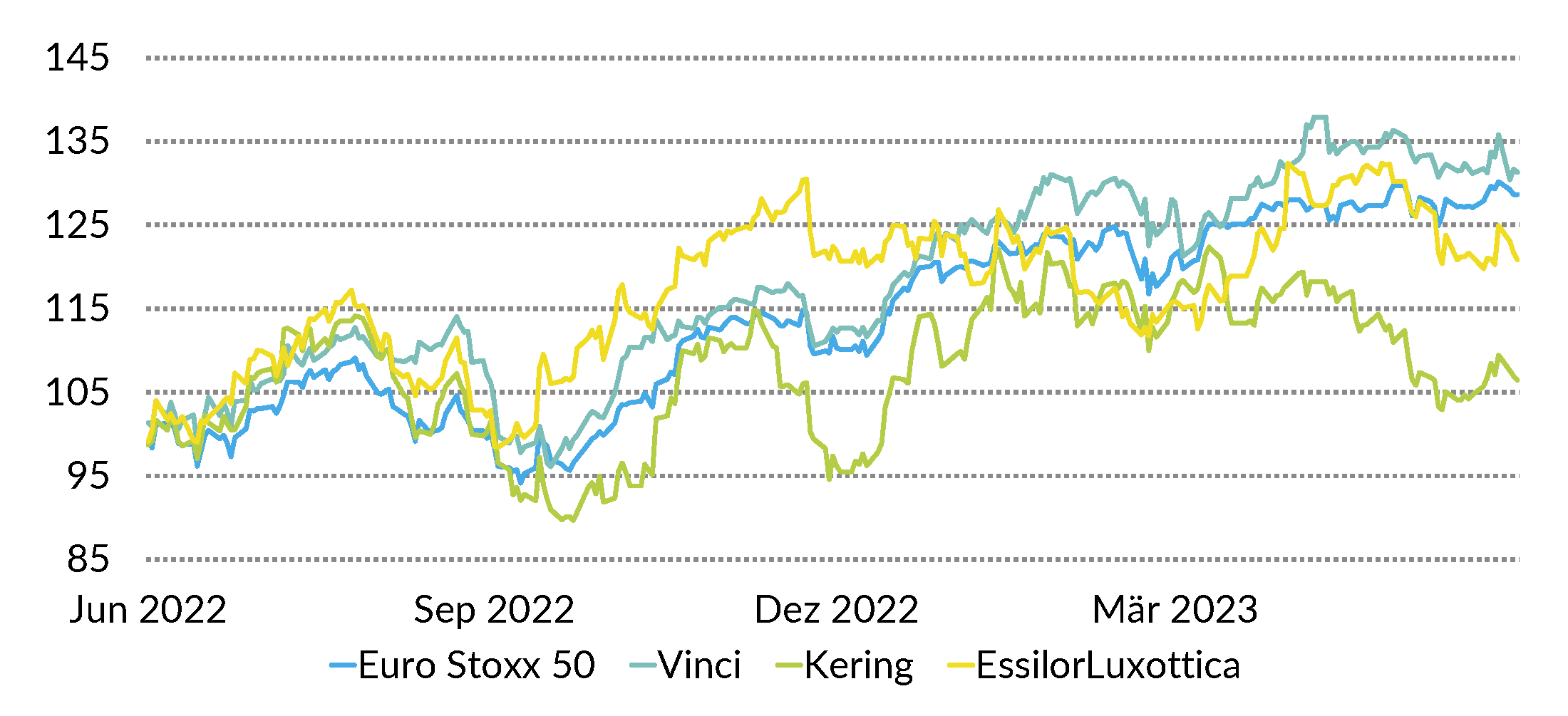

Aktien Europa

Europäische Aktien führen die Liste der Gewinner in diesem Jahr an. Zykliker wie ASML und Infineon als auch eine Unicredit stechen hervor und demonstrieren Stärke in einem Umfeld fallender Inflation (aktuell 6,1% gegenüber 10,5% im Oktober 2022). Mit einem Refinanzierungssatz von 4% hat die EZB die längste Erhöhungsphase seit Bestehen der Gemeinschaftszentralbank, was sich auf die Unternehmensmargen auswirken sollte. Wir gehen von einer Seitwärtsphase in den Sommermonaten aus und favorisieren: EssilorLuxottica, Vinci und Kering. (goste)

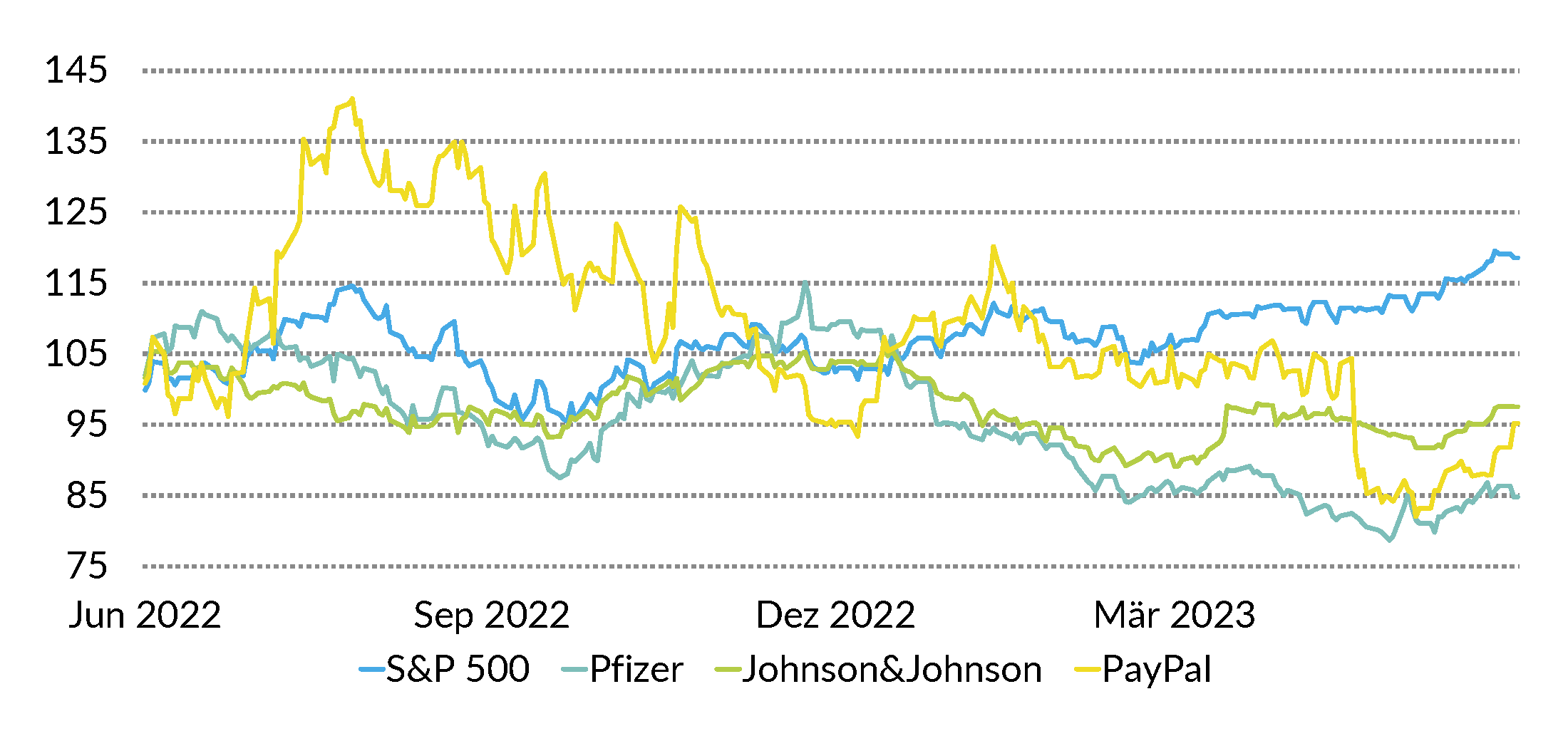

Aktien USA

Angetrieben von der Euphorie rund um das Thema künstliche Intelligenz sprang der Technologiemarkt im ersten Halbjahr über 30% nach oben. Auf globaler Ebene wird für die IT-Firmen jedoch im laufenden Jahr nur mit einem Gewinnanstieg von weniger als 1% gerechnet. Die Bewertungen sind äusserst sportlich. Wir rechnen kurzfristig mit einem seitwärts bis abwärts tendierenden Markt. Im vierten Quartal könnten die ersten Zinssenkungen kommen, was den US-Aktienmarkt unterstützen würde. Wir empfehlen die Titel Pfizer, Johnson&Johnson und PayPal. (amm)

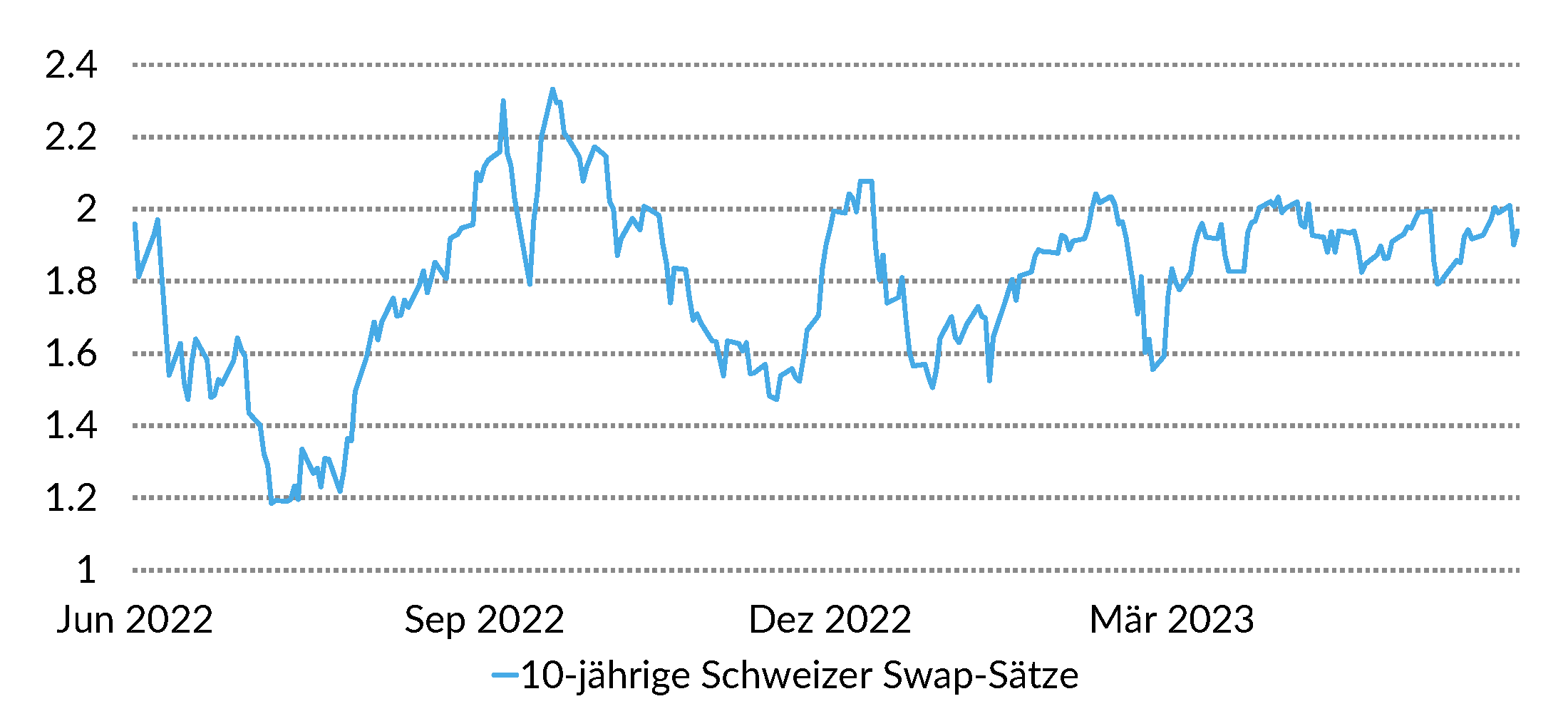

Bonds

Der breite Schweizer Anleihenmarkt hat sich im zweiten Quartal positiv entwickelt. Der Zinserhöhungszyklus der Notenbanken neigt sich langsam dem Ende zu und die Erwartungen bezüglich einer baldigen Lockerung der Geldpolitik haben sich verflüchtigt. Durch das wieder höhere Zinsniveau hat die Anlageklasse generell an Attraktivität gewonnen. Die Schweizer Zinskurve ist jedoch weiterhin sehr flach, weshalb wir Anleihen mit einer verkürzten Laufzeit favorisieren. Zudem liegt unser Fokus aufgrund der tiefen Kreditprämien zurzeit auf Qualitätstitel im Ratingbereich A/AA. (muc)

Autoren:

Marc Ammann (amm), Roger Baumann (bae), Luca Carrozzo, Sten Götte (goste), Carl Münzer (muc)

Vorwort

Luca Carrozzo

CIO

Teilen