Landingpages

Provvedere per tempo con i fondi di previdenza 3a: proprio in tempi di inflazione

Articolo del 11 novembre 2022

Chi ha un conto 3a si sente al sicuro. Può infatti effettuare regolari versamenti sul conto, beneficiare di risparmi fiscali e durante la vecchiaia usufruire del rendimento del capitale accumulato. Ma a quanto può ammontare l’utile atteso? Per aumentare le opportunità di rendimento conviene ottimizzare il proprio avere di previdenza. Soprattutto nei periodi di inflazione!

Da mesi ormai gli eventi mondiali ci tengono col fiato sospeso. Purtroppo si tratta soprattutto di notizie che causano turbolenze, non solo nelle nostre menti, ma anche negli sviluppi economici. Attualmente in Svizzera l’inflazione è superiore al 3%. Nonostante i tassi di interesse relativamente buoni del suo conto di previdenza 3a, il suo patrimonio perde costantemente valore reale. In altre parole, costa tutto di più e i tassi di interesse non bastano a compensare questo aumento dei prezzi.

Per questo è ancora più importante provvedere finanziariamente al futuro e ottimizzare la previdenza per la vecchiaia. Prima inizia a occuparsi della sua previdenza per la vecchiaia e maggiori saranno i suoi vantaggi in futuro. E il bello è che bastano pochi minuti per realizzare, più avanti, i suoi sogni e godersi serenamente la pensione. Anche se la pensione è ancora un traguardo lontano.

Ottimizzazione grazie ai fondi di previdenza

Un investimento in fondi di previdenza permette di moltiplicare le opportunità di rendimento. Nel lungo periodo, infatti, le azioni rendono di più rispetto alla semplice rimunerazione del capitale. Inoltre, investendo con un orizzonte temporale più ampio, non bisogna temere le possibili oscillazioni dei mercati.

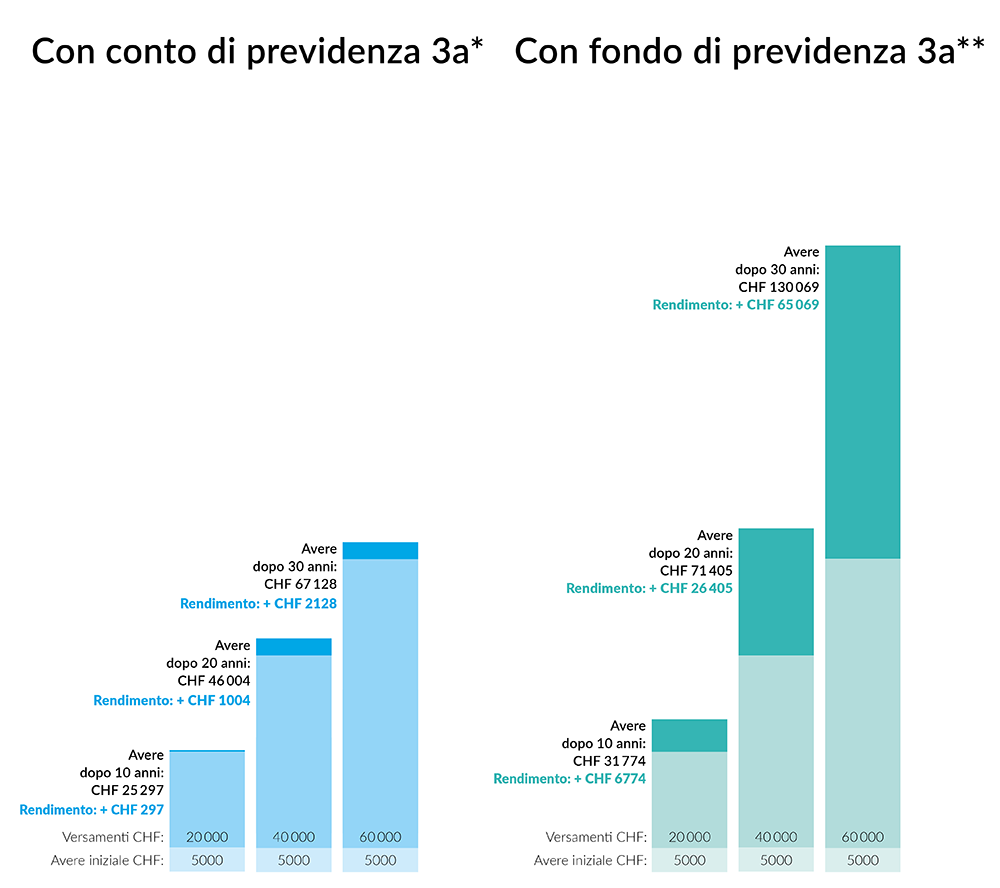

Il seguente confronto su un periodo di 30 anni lo dimostra chiaramente: versando, per esempio, CHF 2000.– all’anno su un conto 3a della Banca CIC, in 30 anni ottiene un rendimento di CHF 2128.–. È senz’altro un bell’importo, ma potrebbe ottenere ancora di più. Versando, per esempio, la stessa somma in fondi di previdenza con la strategia d’investimento «Dinamica», il suo avere di vecchiaia aumenterebbe di CHF 65’069.–. Si tratta di importo oltre 30 volte superiore rispetto alla normale rimunerazione su un conto di previdenza 3a e di un notevole patrimonio aggiuntivo di cui poter disporre dopo il pensionamento.

Un investimento in fondi di previdenza permette di moltiplicare le opportunità di rendimento.

Il rendimento del suo avere di previdenza dipende principalmente dalla quota azionaria del fondo di previdenza e dal suo personale orizzonte temporale. Perfino i fondi di previdenza con una quota azionaria bassa ottengono rendimenti migliori rispetto a un semplice conto di previdenza 3a. Il potenziale è enorme: a lungo termine, investire nel modo giusto i propri averi di previdenza conviene, anche per importi ridotti. Anche senza versare ogni anno l’importo massimo (CHF 6883.– nel 2022 per le persone affiliate a una cassa pensione), provveda a ottimizzare subito la sua previdenza per la vecchiaia. Ne vale la pena!

Esempio di calcolo:

* Base: tasso d’interesse attuale della Banca CIC per un conto di previdenza 3a pari allo 0,2%

** Esempio di calcolo con un rendimento atteso del 4% annuo

Il rendimento atteso si basa sulla performance passata della strategia d'investimento «dinamica» della soluzione previ-denziale della Banca CIC con una quota azionaria del 40-50%. I risultati ottenuti in passato non sono indicativi dell’andamento futuro. La presente simulazione è basata su valori lordi prima delle spese e delle imposte.

Fonte del metodo di calcolo: moneyland.ch

Soluzioni flessibili di risparmio previdenziale

Il confronto delle performance parla da solo: a lungo termine, una previdenza di vecchiaia con investimenti in titoli nel contesto sicuro del pilastro 3a promette rendimenti superiori rispetto a un conto 3a. Alla Banca CIC potete scegliere liberamente tra più di 30 fondi previdenziali di ot-tima qualità di sei diversi operatori. Il nostro assortimento comprende fondi con quote azionarie differenti (fino al 100%) e focalizzati su tematiche come la sostenibilità, gli immobili o le materie prime.

Trovare il fondo di previdenza adatto è facile: il nostro assistente digitale per la previdenza, disponibile sul sito cic.ch/risparmio-previdenziale, vi aiuterà a selezionare il fondo ottimale per voi.

Tramite semplici domande, l’assistente digitale vi guiderà verso l’obiettivo, definendo con preci-sione il fondo previdenziale più adatto al vostro orizzonte d'investimento e alla vostra propen-sione al rischio e aiutandovi così nella decisione. Indipendentemente dal vostro maggiore orien-tamento alla sicurezza o al rischio, dal profilo di investitore e dalle preferenze personali, l’assistente digitale troverà il fondo di previdenza giusto. Ovviamente, siamo a vostra disposi-zione anche di persona. I nostri esperti saranno lieti di fornirvi una consulenza.

I nostri consigli per il pilastro 3a

Consiglio n. 1: approfittate della deduzione fiscale annuale, effettuando dei versamenti in un 3° pilastro fin da giovani.

Consiglio n. 2: con più conti 3a, successivamente potrete ridurre la progressione fiscale grazie a prelievi scaglionati.

Consiglio n. 3: a partire da un orizzonte d’investimento di almeno quattro anni, potete investire in titoli, aumentando così le vostre opportunità di rendimento.

Consiglio n. 4: effettuate investimenti scaglionati per ottenere una diversificazione ottimale, ad esempio mediante un ordine permanente.

Consiglio n. 5: considerate che, più è lungo l’orizzonte d’investimento, maggiore dovrebbe esse-re la quota azionaria, sempre tenendo conto della vostra personale propensione al rischio.

Consiglio n. 6: una cosa che molti non sanno: potete investire in fondi di previdenza anche solo una parte del vostro avere 3a, l’importo minimo è di soli CHF 1 000.