Perspectives 03/2023

Articolo del 3 luglio 2023

Con una crescita dello 0,5% nel primo trimestre rispetto a quello precedente, l’economia svizzera ha iniziato l’anno con un risultato sorprendentemente buono. A trainare la congiuntura sono state in gran parte la domanda interna e l’attività di investimento. Negli ultimi mesi, l’inflazione su base annuale è costantemente diminuita a seguito della normalizzazione dei prezzi dell’energia e la situazione sul mercato del lavoro permane estremamente positiva.

Il tempo vola: non perdete la prospettiva di lungo periodo

Il tempo vola e ci siamo già messi alle spalle metà del 2023. Dopo un 2022 molto negativo per le borse, nei primi sei mesi dell’anno i mercati si sono un po’ calmati, facendo registrare rialzi per il comparto azionario e quello obbligazionario.

Tuttavia, tra gli investitori permane una certa prudenza. Certo, negli Stati Uniti le quotazioni azionarie sono salite di quasi il 15%. Ma uno sguardo più attento alla performance rivela che tale risultato è riconducibile alla dominanza di pochi titoli azionari che beneficiano del clamore attorno all’intelligenza artificiale. In Svizzera sono soprattutto i valori secondari a registrare un buon andamento. È un dato piuttosto logico, considerando che si tratta di aziende solide che l’anno scorso hanno sofferto molto e ora si possono acquistare a prezzi convenienti.

Anche la prudenza degli investitori è comprensibile, data le difficoltà nell’interpretazione del contesto macroeconomico. I prezzi al consumo scendono, ma non al livello desiderato e la crescita economica è nettamente inferiore al potenziale delle diverse regioni. Tale quadro è completato da rapporti estremamente positivi sul mercato del lavoro, con bassi livelli di disoccupazione e un elevato numero di posti vacanti.

Visto che ci avviciniamo alla fine dei cicli di aumento dei tassi di interesse delle banche centrali, sarà decisiva l’evoluzione della crescita economica. Finché non raggiungerà un livello significativo, gli investitori devono essere preparati ad affrontare un periodo di maggiore volatilità. Per questo, anche se il tempo vola, è ancora una volta importante non perdere di vista la prospettiva a lungo termine.

Luca Carrozzo

CIO

Prospettive di economia nazionale

Con una crescita dello 0,5% nel primo trimestre rispetto a quello precedente, l’economia svizzera ha iniziato l’anno con un risultato sorprendentemente buono. A trainare la congiuntura sono state in gran parte la domanda interna e l’attività di investimento. Negli ultimi mesi, l’inflazione su base annuale è costantemente diminuita a seguito della normalizzazione dei prezzi dell’energia e la situazione sul mercato del lavoro permane estremamente positiva.

Crescita inferiore al potenziale

euforici. Se da un lato il franco svizzero forte frena l’inflazione importata, l’aumento del tasso di interesse ipotecario di riferimento recentemente osservato potrebbe causare aumenti dei canoni di locazione. Si tratta di un parametro che, nell’indice nazionale dei prezzi al consumo, ha una ponderazione del 19% e avrà quindi un effetto di sostegno sull’evoluzione futura dei prezzi.

Il prezzo da pagare per un ritorno a un’inflazione più bassa attraverso una politica monetaria più restrittiva è una crescita più debole. È infatti improbabile che la Svizzera riesca a sottrarsi alla tendenza globale all’indebolimento dell’attività economica. L’indice dell’attività economica settimanale pubblicato dalla SECO è sotto pressione da marzo 2023. Mentre gli indicatori anticipatori – come gli indici dei responsabili degli acquisti – continuano a segnalare un’espansione nel settore dei servizi, le aspettative nel settore manifatturiero sono sempre più diametralmente opposte e implicano un percepibile rallentamento del settore industriale.

Al momento non è possibile individuare chiari impulsi di crescita. Di conseguenza, le previsioni congiunturali per l’anno in corso restano attorno all’1%. (muc)

Mercati

Il bull market delle borse alla prova del fuoco

Il ciclo di aumenti dei tassi di interesse delle banche centrali si avvia a conclusione e l’inflazione scende a causa dell’effetto base e del forte rallentamento economico. Resta da chiedersi come tutto ciò influirà sugli utili societari. A livello globale, per quest’anno è prevista una stagnazione degli utili aziendali. A fronte di tale trend, negli Stati Uniti e in Europa si sono registrati rialzi a due cifre. In un contesto di questo tipo, raccomandiamo di realizzare i profitti in modo selettivo, adottando in generale un posizionamento più difensivo del portafoglio.

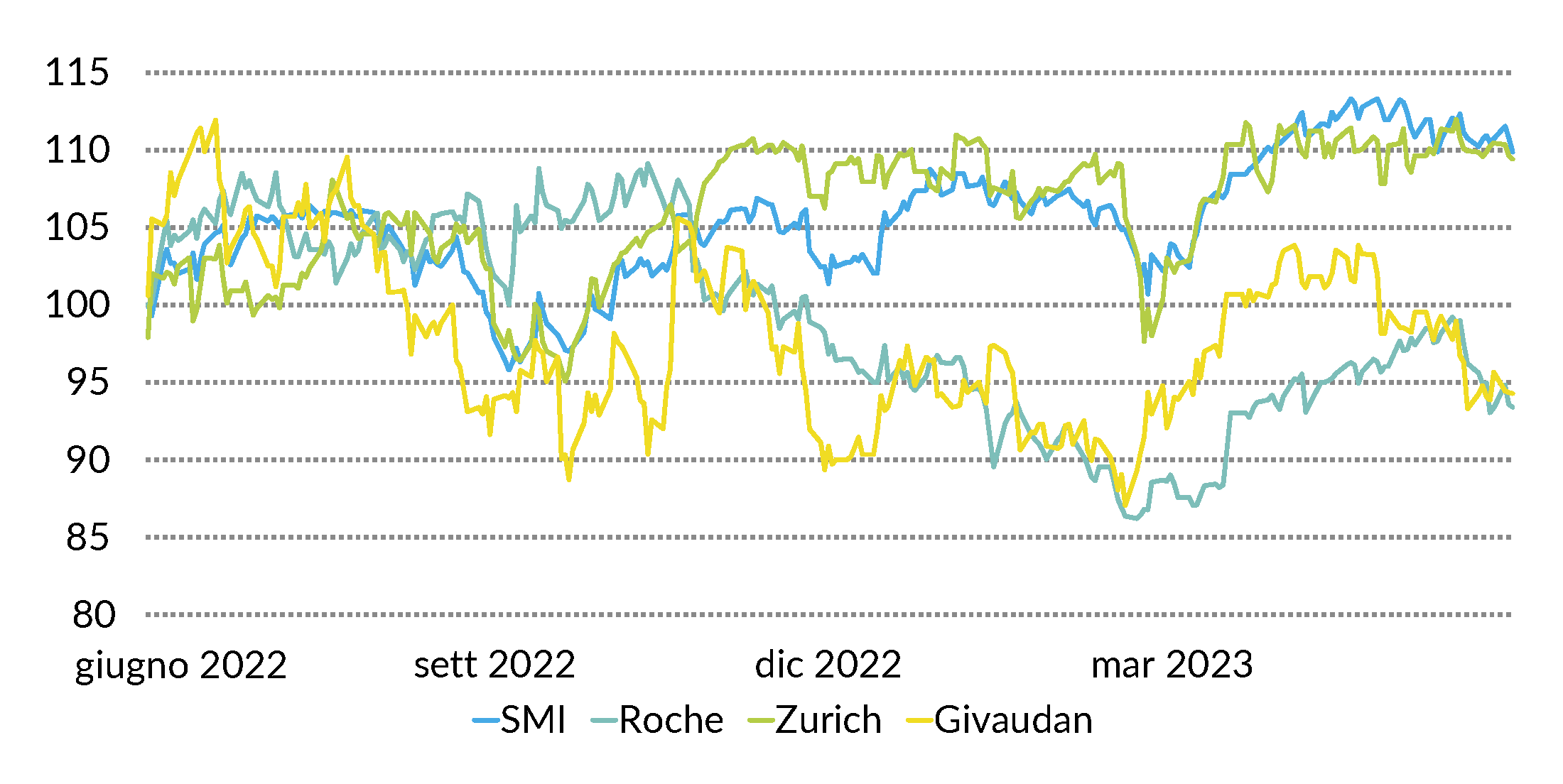

Azioni Svizzera

Quest’anno il mercato azionario svizzero ha avuto finora un andamento deludente a causa della debole performance dei pesi massimi dell’indice: Roche e Nestlé. Considerando che per i mesi estivi prevediamo un movimento laterale o una leggera correzione dei mercati azionari, la forte ponderazione dei titoli difensivi che caratterizza la borsa svizzera dovrebbe consentirle di ottenere un risultato migliore rispetto agli Stati Uniti o all’Europa. Tra le blue chip privilegiamo Roche, Zurich Insurance e Givaudan. Tra i valori secondari, ci piacciono invece Straumann, Swatch e Tecan. (bae)

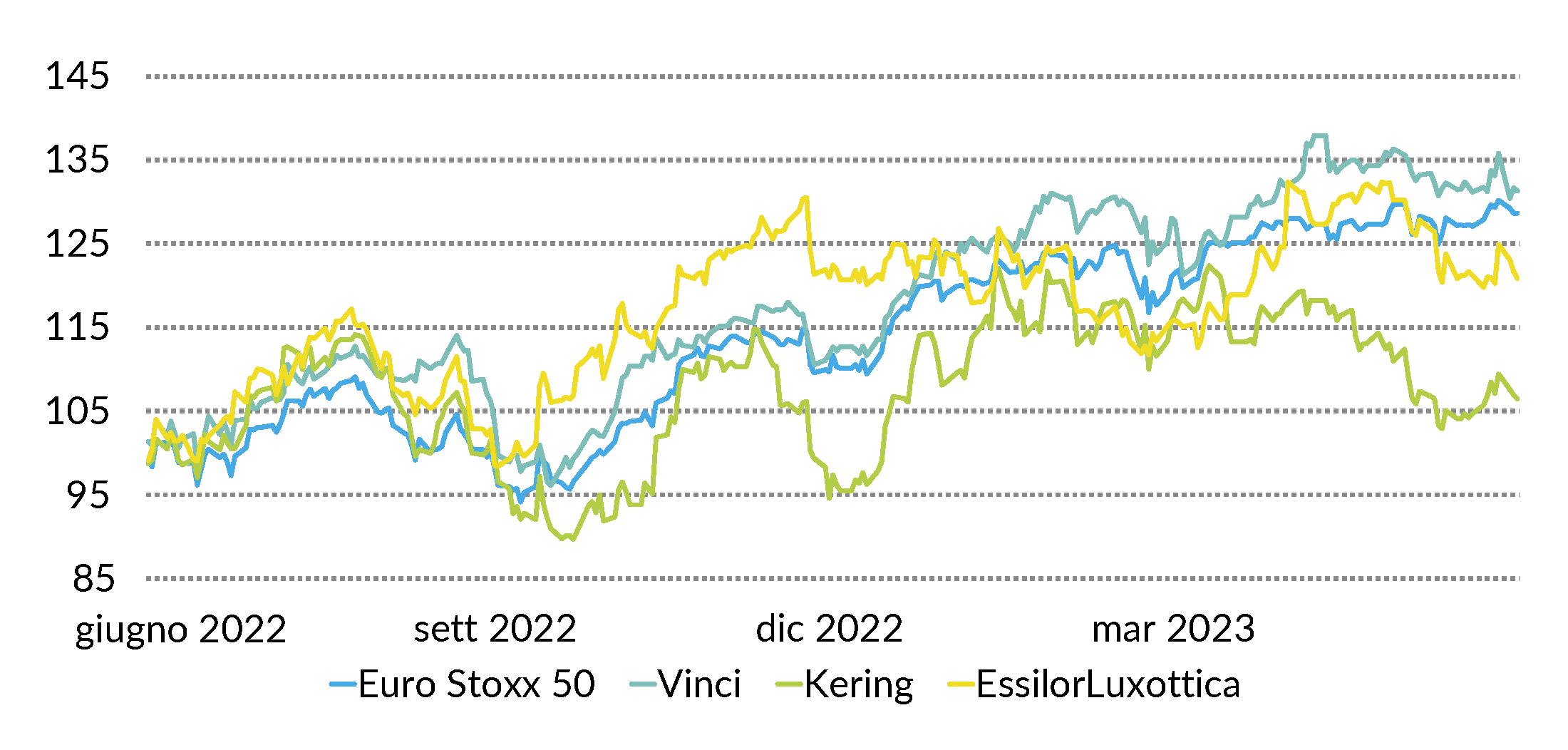

Azioni Europa

Le azioni europee guidano la lista dei titoli migliori dell’anno. Spiccano i ciclici come ASML, Infineon e anche Unicredit che dimostrano forza in un contesto di inflazione calante (attualmente al 6,1% rispetto al 10,5% dell’ottobre 2022). Con un tasso di rifinanziamento del 4%, la BCE ha messo in atto la fase di rialzi più lunga da quanto esiste la banca centrale comunitaria, il che dovrebbe avere ripercussioni sui margini aziendali. Per i mesi estivi prevediamo un movimento laterale e privilegiamo EssilorLuxottica, Vinci e Kering. (goste)

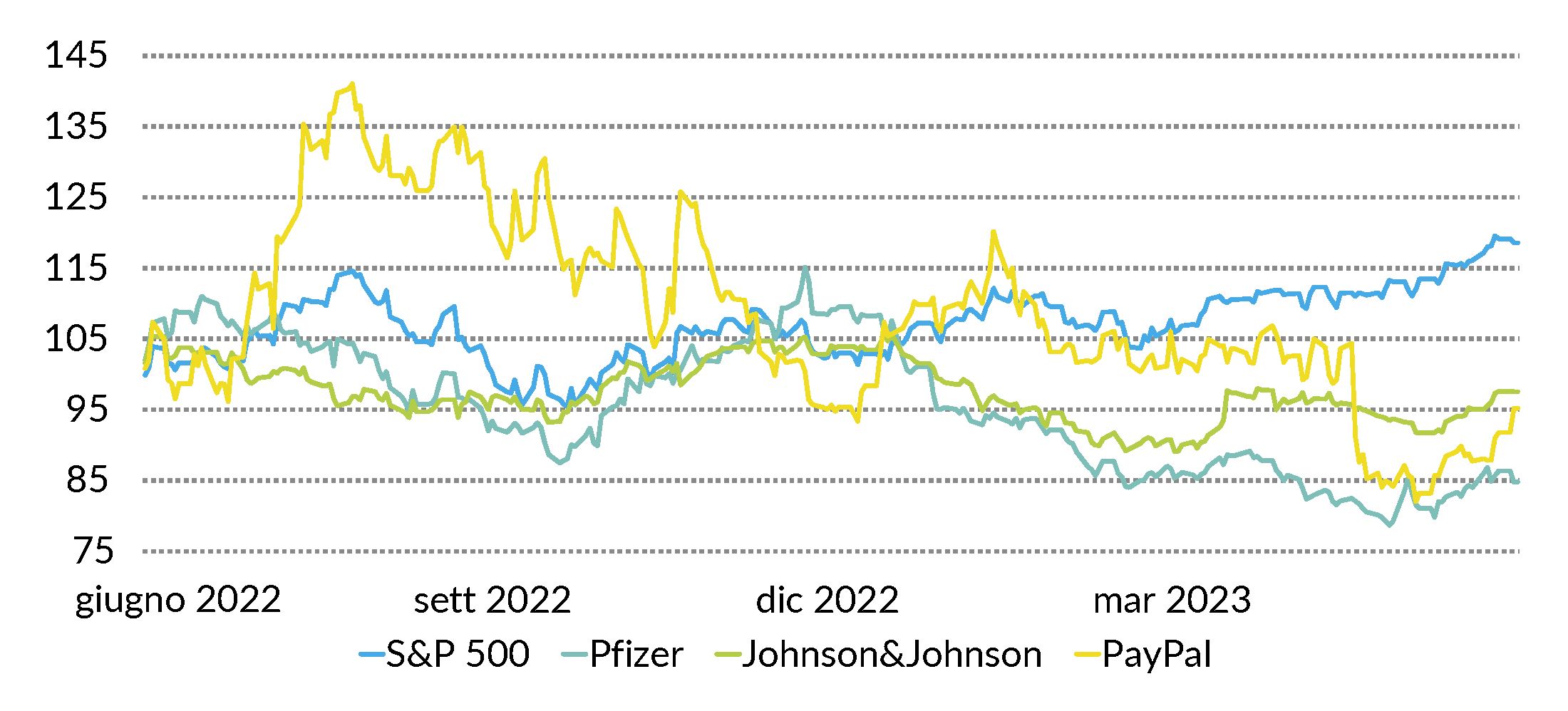

Azioni USA

Spinto dall’euforia sul tema dell’intelligenza artificiale, nel primo semestre il mercato tecnologico ha messo a segno un balzo del 30%. Tuttavia, a livello globale, per le aziende del settore IT si prevede nell’anno in corso un aumento degli utili inferiore all’1%. Le valutazioni sono quindi estremamente azzardate. A breve termine prevediamo che il mercato avrà un’evoluzione laterale o in leggero calo. Nel quarto trimestre potrebbero arrivare le prime riduzioni dei tassi di interesse, le quali contribuirebbero a sostenere il mercato azionario statunitense. Noi consigliamo i titoli Pfizer, Johnson&Johnson e PayPal. (amm)

Obbligazioni

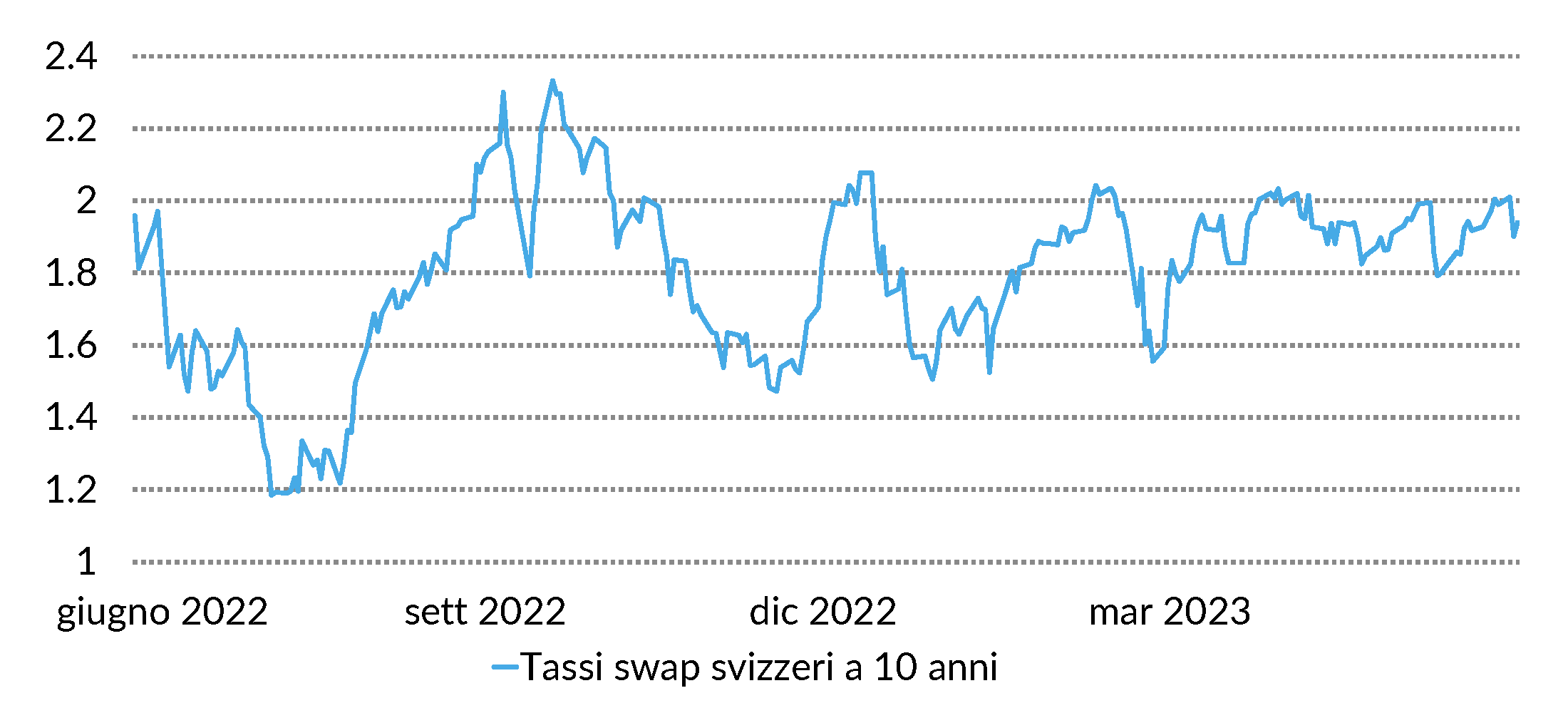

L’andamento del mercato obbligazionario svizzero nel secondo trimestre è stato positivo. Il ciclo di rialzi dei tassi d’interesse da parte delle banche centrali si sta lentamente concludendo e le aspettative di un imminente allentamento della politica monetaria sono svanite. Il ritorno a tassi d’interesse più elevati ha in generale aumentato l’attrattiva di questa classe d’investimento. La curva dei tassi svizzera resta però molto piatta, motivo per il quale privilegiamo le obbligazioni con una durata ridotta. Inoltre, la nostra attenzione si concentra attualmente sui titoli di qualità nella fascia di rating A/AA per via dei bassi premi di credito. (muc)

Autori:

Marc Ammann (amm), Roger Baumann (bae), Luca Carrozzo, Sten Götte (goste), Carl Münzer (muc)

Premessa

Luca Carrozzo

CIO

Condividere

Stampare