Säule 3a: Wie Sie Ihre Rendite verdoppeln können

Artikel verfasst am 25. April 2019

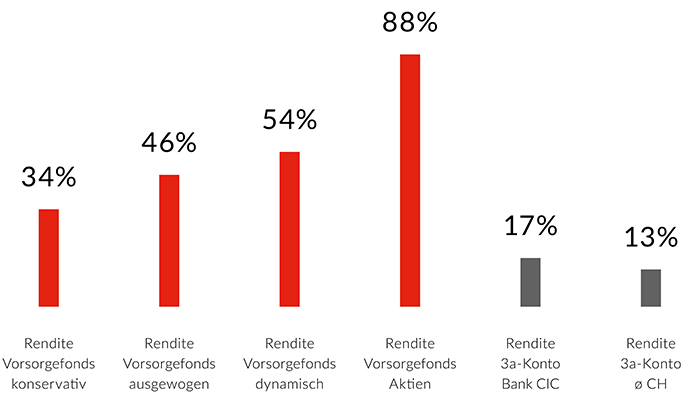

Gut, dass Sie über die Säule 3a für das Alter sparen. Aber nutzen Sie auch alle Möglichkeiten? Ich zeige Ihnen, wie Sie Ihre Rendite mit 3a-Fonds verbessern, ohne zu grosse Risiken einzugehen.

Das Risiko können Sie weiter reduzieren, indem Sie einen Anlagehorizont von vier Jahren oder mehr wählen. Das heisst nicht, dass sich die Risiken in jedem Fall vermindern. Doch bei einer langfristigen Investition ist die Wahrscheinlichkeit höher, dass Sie Kurskorrekturen wieder wettmachen können. Ausserdem profitieren Sie bei einer regelmässigen Einzahlung von kleineren Beträgen – und dies über mehrere Jahre – vom Durchschnittskosteneffekt: Bei hohen Börsenkursen werden für Sie weniger Anteile gekauft und bei tieferen Kursen mehr.

Ich rate Ihnen, nutzen Sie das gesamte Potenzial des Sparens mit der dritten Säule. Geben Sie sich nicht mit der jährlichen Steuerersparnis zufrieden, werden Sie aktiv und nehmen Sie das Sparen mit 3a-Vorsorgefonds nochmals genauer unter die Lupe. Auch wenn es bei einer konservativen Anlagestrategie nur ein kleiner Renditeunterschied ist, es ist Geld, das Sie bei der Pensionierung zusätzlich haben oder nicht haben. Denken Sie an die grossen Reisen, die Sie sich vielleicht eher leisten können. Aber Achtung: Wir sprechen von Reisen nach Ihrer Pensionierung. Das mit 3a-Vorsorgefonds erwirtschaftete Geld ist wie beim 3a-Konto gebunden – aber auch steuerfrei.

Weitere Informationen

3a-Wertschriftensparen der Bank CIC

nach oben

Ihr Kommentar

Die Bank CIC behält sich vor, Kommentare nicht zu publizieren. Dies gilt insbesondere für ehrverletzende, rassistische, unsachliche und themenfremde Kommentare oder für Kommentare in Mundart bzw. in Fremdsprachen (ausser Französisch, Italienisch und Englisch). Kommentare mit Pseudonymen oder mit ganz offensichtlich falschen Namen werden ebenfalls nicht veröffentlicht.