Perspectives 03/2023

Article du 3 juillet 2023

L’économie suisse a étonnamment bien démarré l’année, avec une croissance de 0,5 % au premier trimestre par rapport au trimestre précédent. Cette croissance a été amplement soutenue par la demande intérieure et l’activité d’investissement. Avec la normalisation des prix de l’énergie, l’inflation annuelle n’a cessé de baisser au cours des derniers mois, et la situation sur le marché du travail reste extrêmement positive.

Le temps passe vite – ne perdez jamais de vue les perspectives à long terme

Le temps file à toute allure, la moitié de l’année 2023 est déjà derrière nous. Au premier semestre, les marchés se sont quelque peu apaisés après une très mauvaise année boursière 2022, et les actions et obligations ont enregistré des performances positives.

Néanmoins, une certaine prudence est constatée chez les investisseurs. Certes, les actions ont augmenté – de près de 15 % aux États-Unis. En se penchant de plus près sur les chiffres de performance, on voit toutefois que cette hausse est à mettre sur le compte de quelques rares actions qui profitent de l’engouement actuel pour l’intelligence artificielle. En Suisse, ce sont surtout les valeurs secondaires qui ont le vent en poupe. Ce qui est tout à fait logique, puisqu’il s’agit d’entreprises solides qui ont beaucoup souffert l’an dernier et dont les actions sont désormais proposées à un prix plus bas.

La prudence des investisseurs est tout à fait compréhensible, car l’évolution macroéconomique n’est pas facile à interpréter. Les prix à la consommation baissent, mais pas au niveau souhaité, et la croissance économique est nettement inférieure au potentiel des différentes régions. En parallèle, les rapports sur le marché du travail sont particulièrement positifs, avec des taux de chômage très bas et un nombre élevé d’emplois vacants.

Alors que nous approchons de la fin des cycles de hausse des taux d’intérêt des banques centrales, l’évolution de la croissance économique sera déterminante. Tant que celle-ci n’aura pas retrouvé un niveau significatif, les investisseurs devront composer avec une volatilité relativement importante. Une fois de plus, il est donc essentiel de ne pas perdre de vue les perspectives à long terme, et ce même si le temps passe à une vitesse folle.

Luca Carrozzo

CIO

Perspectives économiques

L’économie suisse a étonnamment bien démarré l’année, avec une croissance de 0,5 % au premier trimestre par rapport au trimestre précédent. Cette croissance a été amplement soutenue par la demande intérieure et l’activité d’investissement. Avec la normalisation des prix de l’énergie, l’inflation annuelle n’a cessé de baisser au cours des derniers mois, et la situation sur le marché du travail reste extrêmement positive.

Une croissance inférieure au potentiel

Il n’y a toutefois guère de raison d’être euphorique quant à l’évolution future de la conjoncture. La vigueur du franc suisse freine certes l’inflation importée, mais la récente hausse du taux d’intérêt de référence applicable aux hypothèques devrait entraîner une augmentation des loyers. Ceux-ci sont pondérés à 19 % dans l’indice national des prix à la consommation, ce qui aura un effet de soutien sur l’évolution future des prix.

Une croissance plus faible est le prix à payer pour obtenir une baisse de l’inflation au moyen d’une politique monétaire plus restrictive. La Suisse ne devrait pas échapper à la tendance globale au ralentissement économique. L’indice de l’activité économique hebdomadaire publié par le SECO est sous pression depuis fin mars 2023. Les indicateurs avancés tels que les indices des directeurs d’achat continuent certes de pointer vers une expansion dans le secteur des services, mais les prévisions dans l’industrie manufacturière évoluent de plus en plus dans le sens inverse, impliquant un ralentissement sensible dans le secteur industriel.

Il n’y a actuellement aucun signal clair de croissance. Les prévisions conjoncturelles pour l’année en cours se situent par conséquent toujours aux alentours de 1 %. (muc)

Marchés

La hausse des actions mise à l’épreuve

Le cycle de hausse des taux d’intérêt par les banques centrales touche à sa fin. L’inflation recule en raison de l’effet de base et du fort ralentissement économique. Reste à savoir comment cela se répercutera sur les bénéfices des entreprises. Au niveau mondial, on s’attend à une stagnation des bénéfices des entreprises cette année. Aux États-Unis et en Europe, en revanche, on observe des hausses de cours à deux chiffres. Dans ce contexte, nous recommandons des prises de bénéfices sélectives et, de manière générale, un positionnement plus défensif au sein du portefeuille.

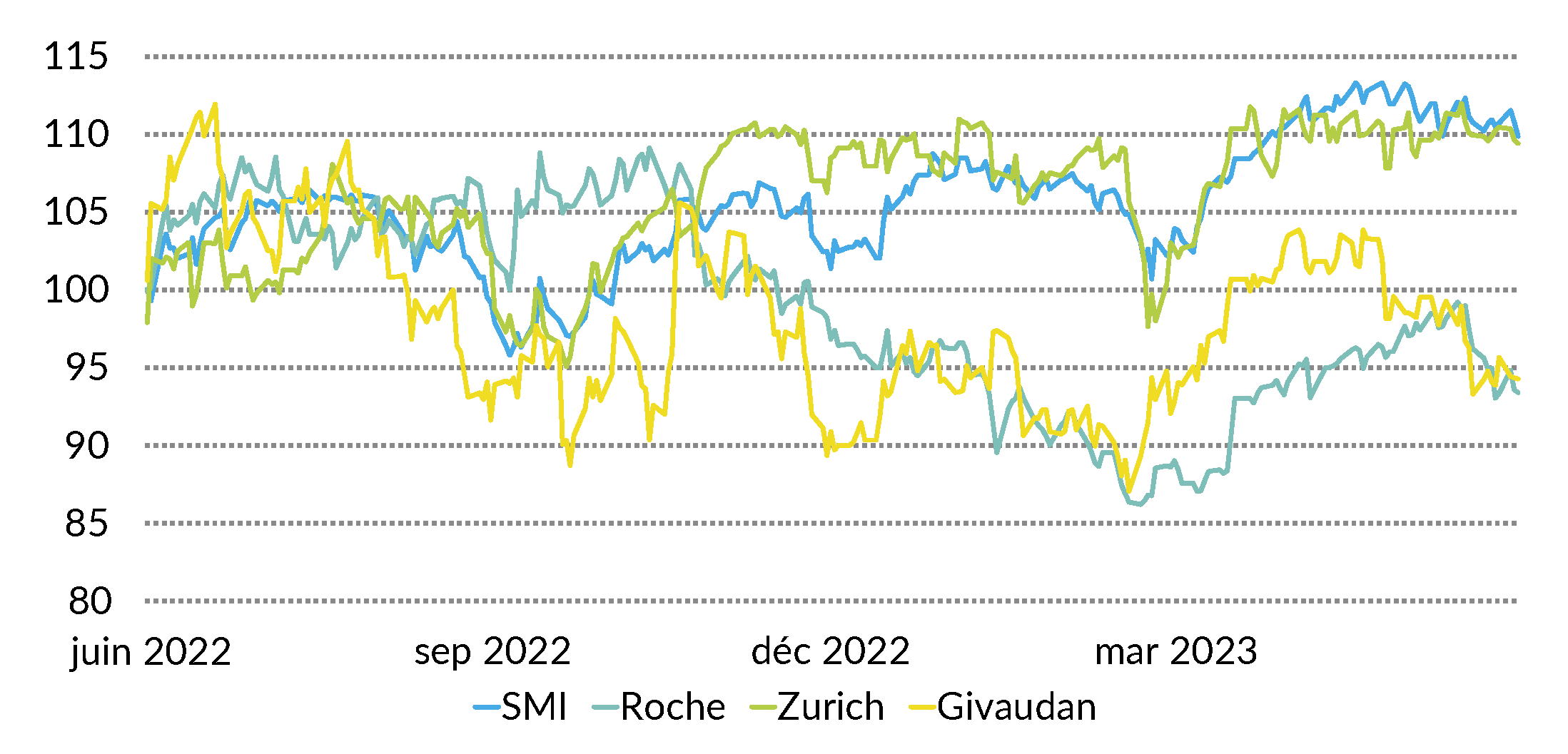

Actions Suisse

Depuis le début de l’année, les résultats de la Bourse suisse sont décevants. En cause, la piètre performance des poids lourds de l’indice que sont Roche et Nestlé. Comme nous nous attendons à une évolution latérale, voire à une légère correction des bourses pendant les mois d’été, le marché suisse devrait mieux s’en sortir que les États-Unis ou l’Europe en raison de la forte pondération des valeurs défensives. Parmi les Blue Chips, nous favorisons Roche, Zurich Insurance et Givaudan. Parmi les valeurs secondaires, nous privilégions Straumann, Swatch et Tecan. (bae)

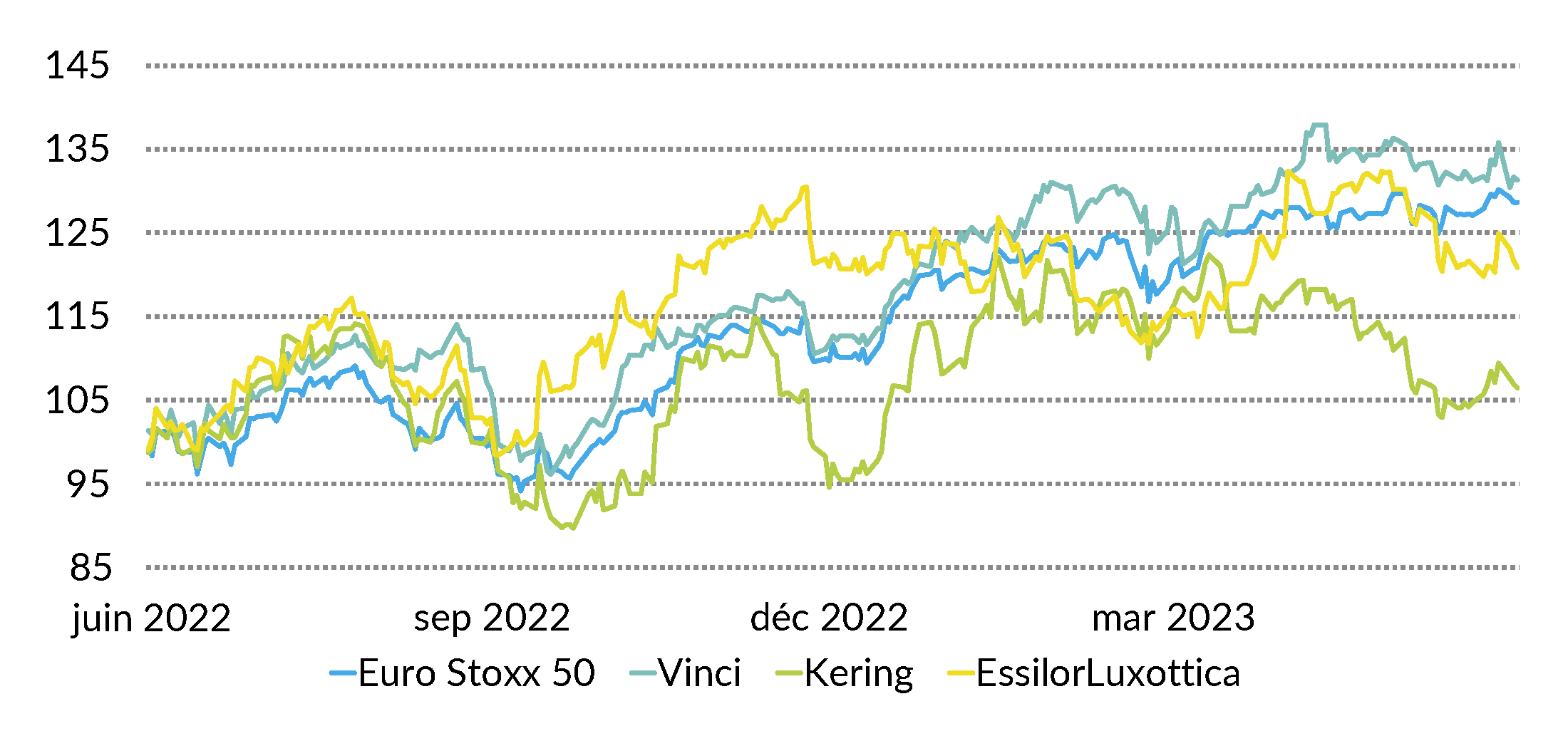

Actions Europe

Les actions européennes sont en tête de liste des gagnants de cette année. Les valeurs cycliques comme ASML et Infineon, mais aussi Unicredit, se distinguent et s’avèrent solides dans un contexte de baisse de l’inflation (actuellement 6,1 % contre 10,5 % en octobre 2022). Avec un taux de refinancement de 4 %, la BCE présente la plus longue phase d’augmentation de toute son existence, ce qui devrait avoir un effet sur les marges des entreprises. Nous tablons sur une phase latérale pendant les mois d’été et favorisons EssilorLuxottica, Vinci et Kering. (goste)

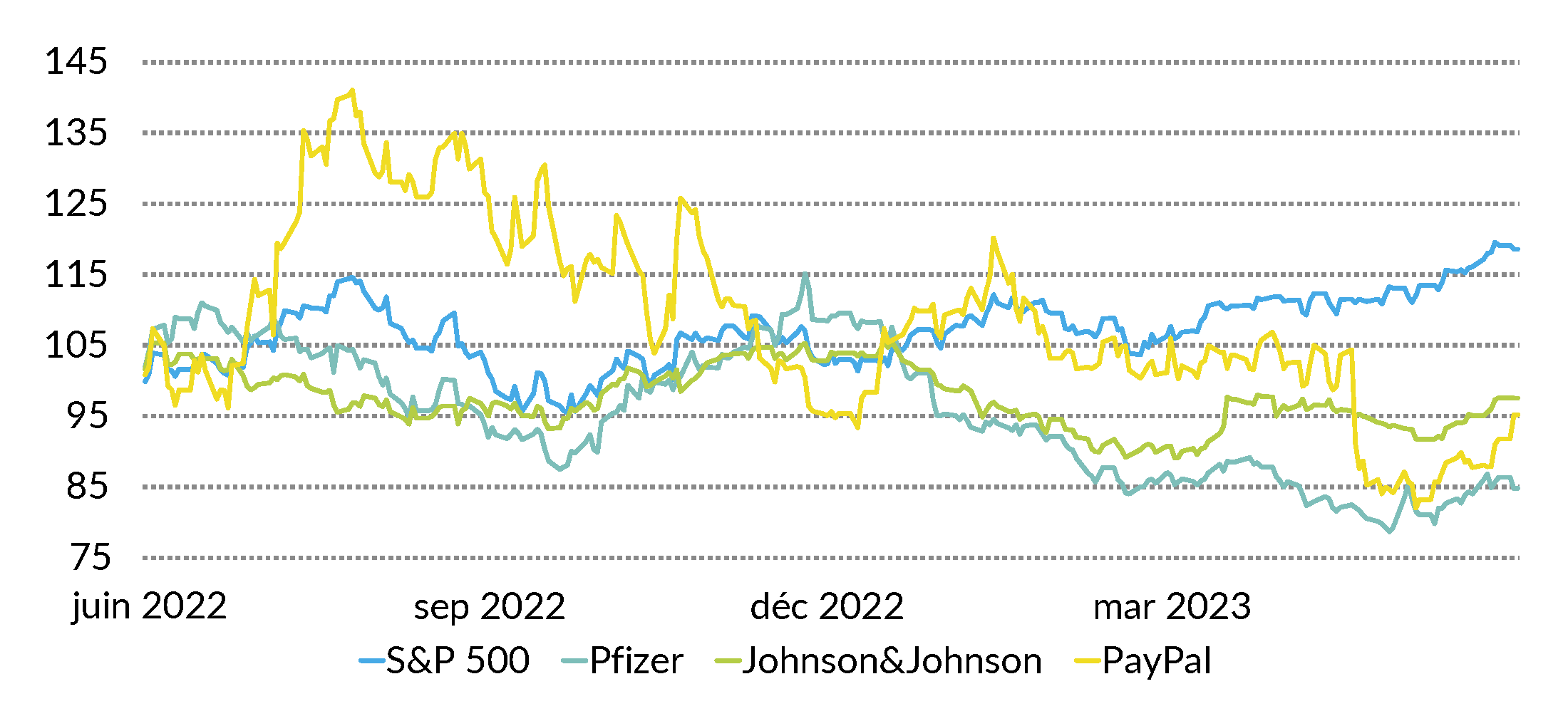

Actions États-Unis

Porté par l’euphorie autour de l’intelligence artificielle, le secteur technologique a bondi de plus de 30 % au premier semestre. Au niveau mondial, les entreprises informatiques devraient toutefois enregistrer cette année une hausse de leurs bénéfices inférieure à 1 %. Les valorisations sont extrêmement ambitieuses. À court terme, nous nous attendons à une évolution du marché latérale, voire à la baisse. Les premières baisses de taux pourraient intervenir au quatrième trimestre, ce qui soutiendrait le marché des actions américain. Nous recommandons les titres Pfizer, Johnson&Johnson et PayPal. (amm)

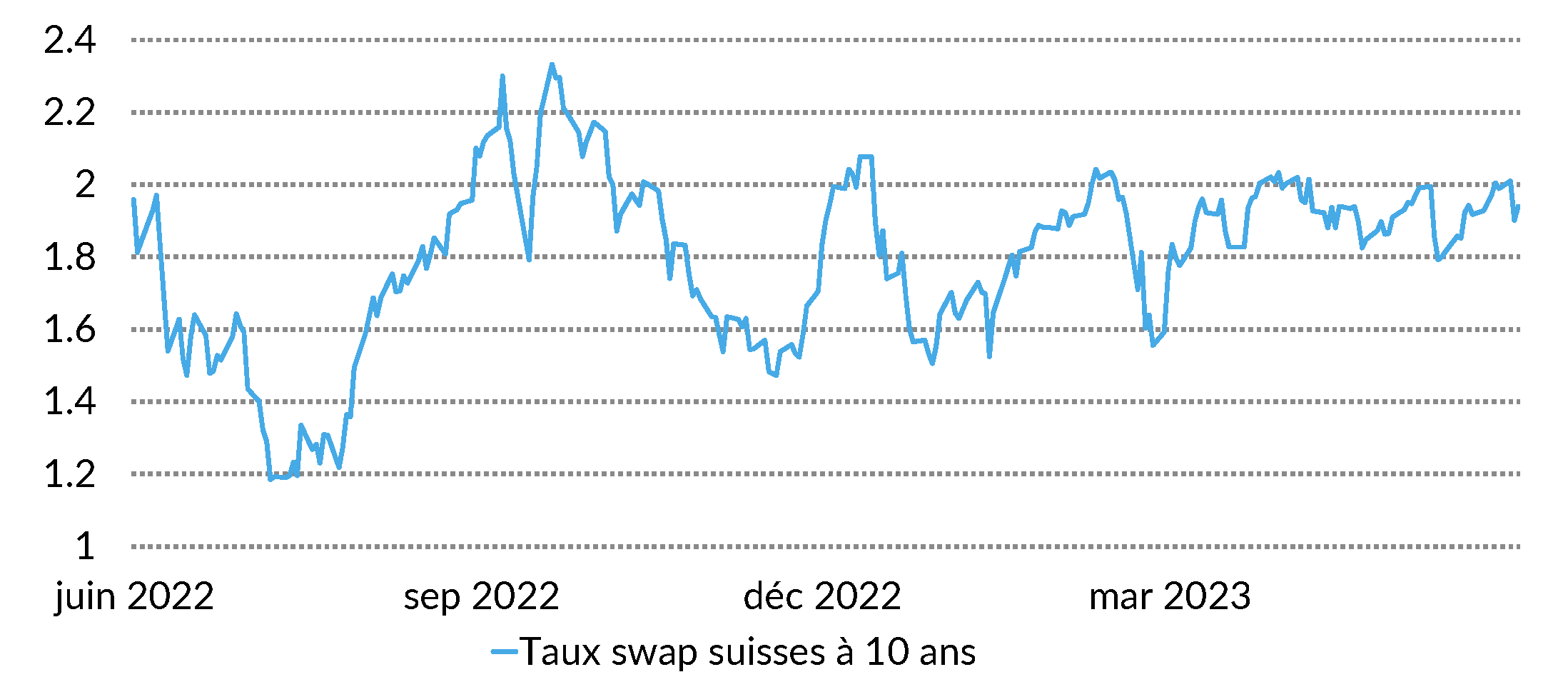

Obligations

Le marché suisse des obligations a enregistré une évolution positive au deuxième trimestre. Le cycle de hausse des taux d’intérêt par les banques centrales touche lentement à sa fin et les attentes d’un prochain assouplissement de la politique monétaire se sont dissipées. Grâce à la remontée des taux d’intérêt, les obligations ont gagné en attractivité de manière générale. La courbe des taux suisse reste toutefois très plate, raison pour laquelle nous favorisons les obligations à échéance courte. En raison des faibles primes de crédit, nous nous concentrons actuellement sur les titres de qualité dans la fourchette de notation A/AA. (muc)

Auteurs:

Marc Ammann (amm), Roger Baumann (bae), Luca Carrozzo, Sten Götte (goste), Carl Münzer (muc)

Avant-propos

Luca Carrozzo

CIO

Partager

Imprimer