Perspectives 03/2025

- 7 luglio 2025

- Insights

- Author: Luca Carrozzo

- Mercati

Anche voi avete visitato Art Basel quest’anno? Durante questa fiera, la più importante al mondo per l’arte contemporanea, la città di Basilea si trasforma ogni anno in un centro di creatività, scambio e talvolta anche di speculazione. Uno sguardo ai numeri mostra che anche quest’anno le gallerie di fama mondiale hanno venduto grandi nomi per somme elevate.

Ma cos’hanno in comune il mondo dell’arte e i mercati finanziari? Secondo me, molto più di quanto si possa supporre a prima vista. Sia sulle piazze borsistiche che negli ambienti artistici non è sempre immediatamente evidente perché un’opera o un titolo salta improvvisamente alla ribalta, ma nel lungo termine la qualità, la sostanza e la lungimiranza prevalgono in entrambi i mondi.

A proposito, forse conoscete il seguente aneddoto su Pablo Picasso in un caffè di Parigi... Una signora riconobbe l’artista spagnolo in un locale vicino a Notre-Dame e lo pregò di farle un veloce schizzo sul suo tovagliolo. Picasso esaudì la richiesta, scarabocchio qualcosa in pochi secondi e con fare affascinante disse: «Sono 10 000 dollari». La signora reagì piccata: «Ma ci ha messo 30 secondi!» Picasso sorrise e rispose: «No, gentile signora. Ci ho messo 40 anni!».

Questo divertente aneddoto mette in luce aspetti importanti sia nel mercato dell’arte che in quelli finanziari: l’esperienza, il tempismo, l’occhio esperto e la consapevolezza che il valore autentico raramente si crea da un giorno all’altro. L’importanza di queste qualità è particolarmente evidente adesso, in considerazione delle attuali tensioni geopolitiche, della crescente attenzione degli investitori verso la politica delle banche centrali e delle imminenti relazioni trimestrali delle imprese.

Quale banca svizzera con un forte radicamento regionale e un orizzonte internazionale, affianchiamo la nostra clientela con esperienza, sensibilità e una particolare attenzione all’essenziale. In questo numero di CIC Perspectives arricchiamo le nostre analisi con l’intuizione, in modo ponderato, sfaccettato e con un pizzico di ispirazione dal mondo dell’arte.

Luca Carrozzo

CIO

Prospettive per l’economia nazionale

La politica difficilmente prevedibile e incostante degli Stati Uniti e il numero crescente di sfide geopolitiche rendono il continuo cambiamento una costante del nostro tempo. In particolare la politica commerciale statunitense ha determinato a livello mondiale effetti di anticipo per quanto riguarda la produzione di merci e la loro esportazione verso gli Stati Uniti. Ne sono conseguiti dati economici distorti. Ad esempio, il commercio estero e la crescita economica della Svizzera hanno avuto uno sviluppo estremamente positivo nel primo trimestre. Nello stesso periodo, gli Stati Uniti – il più importante partner commerciale della Svizzera – hanno registrato un deficit commerciale record (le importazioni hanno superato le esportazioni) e un rallentamento congiunturale. Probabilmente queste distorsioni si normalizzeranno nei prossimi trimestri, tuttavia fino ad allora la classificazione e l’interpretazione di questi dati rimarranno una sfida.

Tornano gli interessi bassi

A marzo 2024 la Banca nazionale svizzera è stata la prima banca centrale dei Paesi del G20 ad annunciare di aver sconfitto l’inflazione. Dopo poco più di 15 mesi e sei tagli dei tassi, il tasso guida svizzero è tornato a zero. Sebbene i tassi d’interesse negativi debbano essere ben ponderati per via dei loro effetti collaterali negativi – per esempio per i risparmiatori, gli istituti di previdenza o la stabilità dei mercati finanziari – la Svizzera ci è molto vicina.

Le attuali previsioni delle autorità monetarie indicano che l’inflazione potrebbe tornare a salire leggermente nel medio termine e che la crescita dovrebbe rimanere bassa, attorno all’1-1,5%. Per l’adempimento del mandato della Banca nazionale svizzera, cioè garantire la stabilità dei prezzi tenendo conto dell’andamento congiunturale, il rischio principale è attualmente rappresentato dagli eventi sulla scena estera. (muc)

Mercati

Non solo rischi, ma anche opportunità

Sebbene le notizie di geopolitica ed economia siano quasi esclusivamente negative, si vede sicuramente la luce alla fine del tunnel. Si può ipotizzare che la situazione geopolitica si calmerà prima o poi e che la Federal Reserve statunitense allenterà la sua politica monetaria estremamente restrittiva. Gli interessi sono bassi e continueranno a calare. Le imprese sono ben posizionate e le valutazioni sui mercati azionari sono corrette. Gli investitori non devono lasciarsi confondere dalle forti oscillazioni dei corsi a breve termine e attenersi alla loro strategia di lungo termine. (bae)

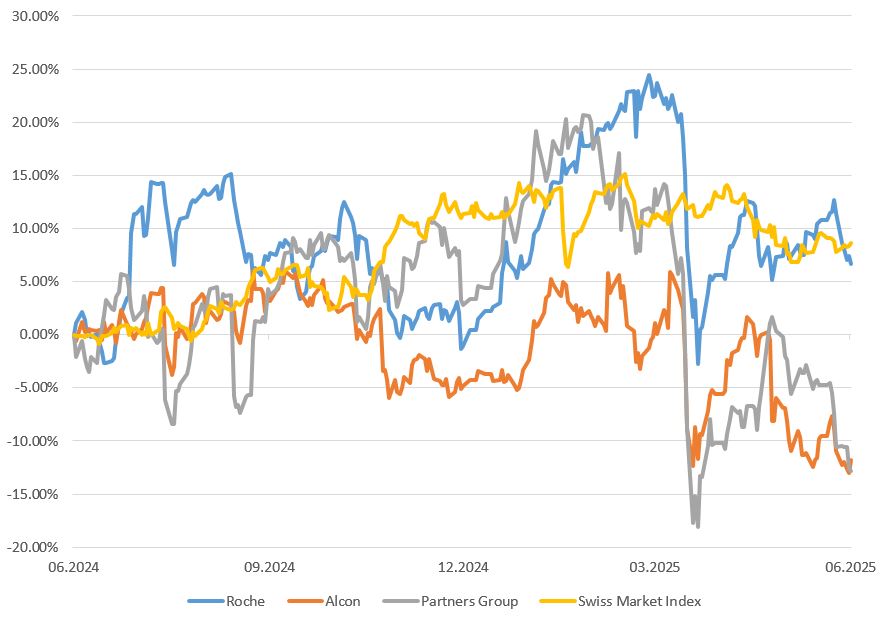

Azioni Svizzera

Dopo che a giugno la Banca nazionale svizzera ha abbassato il tasso di riferimento allo 0%, in Svizzera è di nuovo crisi degli investimenti. Il rendimento da dividendo del 3% e l’elevata ponderazione dei titoli difensivi sosterranno il mercato azionario svizzero. Eventuali ribassi dei prezzi dovrebbero quindi essere usati sistematicamente per fare scorta di azioni di prima categoria. Tra i titoli a grande capitalizzazione privilegiamo Roche, Alcon e Partners Group, mentre tra le small cap puntiamo su Tecan, Comet e SIG Group. (bae)

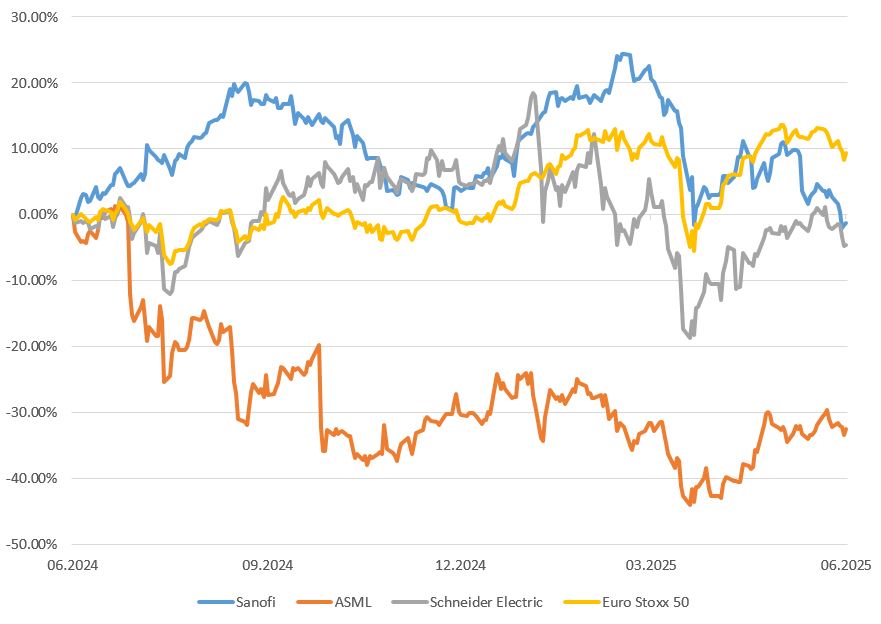

Azioni Europa

Il 5 giugno la BCE ha di nuovo ridotto i tassi di interesse di riferimento: si tratta dell’ottavo taglio dalla metà del 2024. Adesso si prevede una minore crescita del PIL (1,1% anziché 1,2%) e una minore inflazione (2% anziché 2,3%). L’incertezza sulla politica commerciale grava su investimenti ed esportazioni. Tuttavia, l’aumento della spesa pubblica per la difesa e le infrastrutture sosterrà la crescita nel medio termine. Puntiamo sui titoli ciclici e sui titoli di qualità. Le nostre raccomandazioni per l’Europa rimangono ASML, Sanofi e Schneider Electric. (wan)

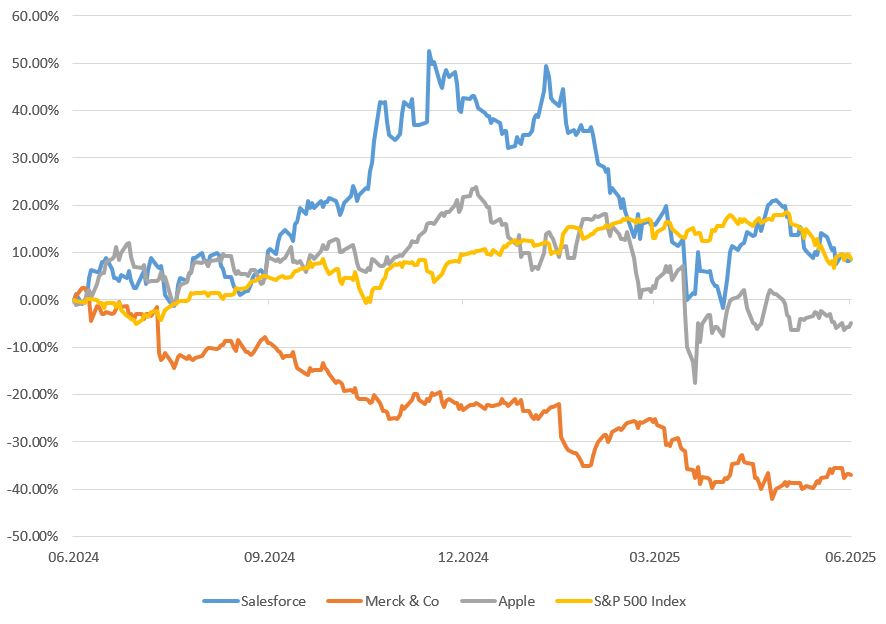

Azioni USA

Il Liberation Day ha messo brevemente i mercati sotto forte pressione. Ciononostante, nei mesi successivi i mercati statunitensi si sono ripresi e ora le quotazioni sono superiori rispetto all’inizio dell’anno. Sui mercati predomina tuttora l’incertezza. La presidenza Trump, la guerra in Ucraina e le tensioni in Medio Oriente sono solo alcuni dei temi attuali che preoccupano i mercati. Per l’estate prevediamo un movimento laterale volatile sui mercati statunitensi. Le nostre raccomandazioni sono i titoli di Salesforce, Merck e Apple. (amm)

Obbligazioni

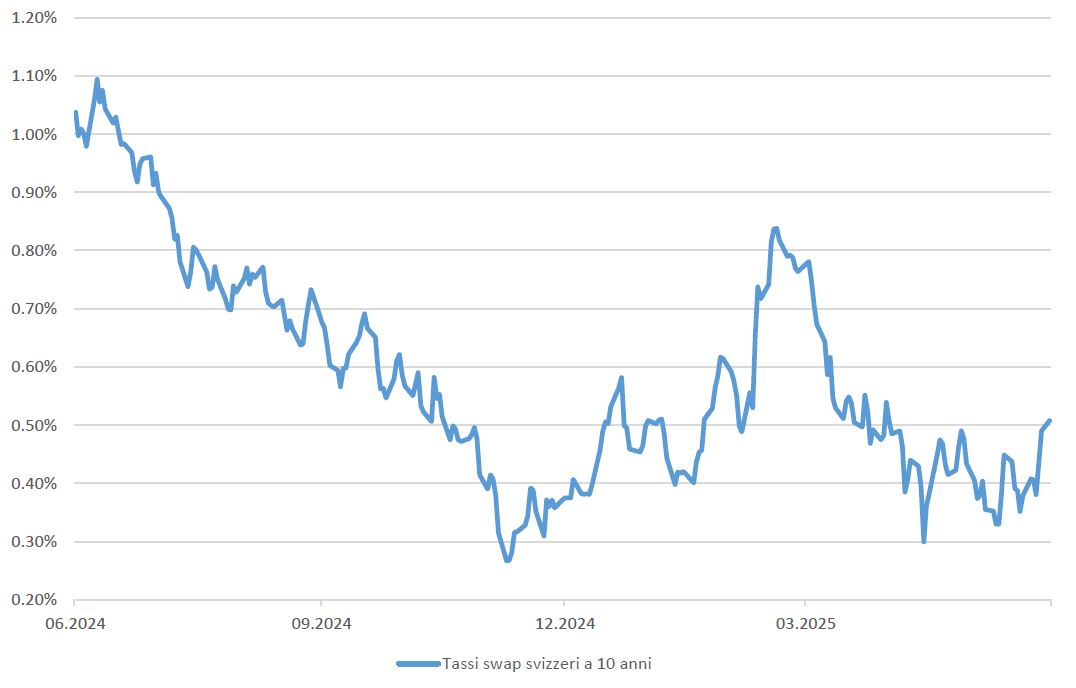

Il mercato obbligazionario svizzero si è recentemente ripreso dopo la correzione di marzo, merito anche dell’ulteriore indebolimento dei prezzi al consumo in Svizzera nel secondo trimestre. Nonostante la richiesta di titoli rifugio nell’attuale contesto, le obbligazioni svizzere diventando sempre meno interessanti in termini di rendimento a causa dei bassi tassi d’interesse (tasso guida svizzero allo 0%). Il potenziale di rivalutazione potrebbe quindi essere limitato. La nostra attenzione si concentra sulle obbligazioni societarie di debitori solidi (rating A o migliore) nel segmento delle scadenze medio-brevi. (muc)

Autori:

Marc Ammann (amm), Roger Baumann (bae), Carl Münzer (muc), Andreas Weiss (wan)