Perspectives 04/2025

- 6 ottobre 2025

- Insights

- Author: Luca Carrozzo

- Mercati

Tradizionalmente, i presidenti degli Stati Uniti hanno sempre rispettato l’indipendenza della Federal Reserve, un po’ come ci si fida del medico anche se la medicina è amara. I presidenti del passato capivano che la Fed dovesse talvolta prendere decisioni impopolari, sebbene politicamente scomode nel breve periodo; proprio come mangiare sano fa certamente bene, ma non sempre è la cosa più golosa.

Non è il caso di Donald Trump, che da quando è entrato in carica a gennaio 2025 ha adottato uno stile di comunicazione molto più diretto con la banca centrale. Fin dall’inizio ha più volte criticato la Fed in pubblico, arrivando a definire il presidente Jerome Powell un «idiota», uno «scemo» e una «grande catastrofe» e accusando la Federal Reserve di aver danneggiato l’economia statunitense, perché non si è affrettata abbastanza a ridurre il tasso di riferimento.

È noto che il presidente degli Stati Uniti ha interesse che i tassi di riferimento vengano ridotti ed esercita pressioni in tal senso sui membri della Federal Reserve. Nel farlo, Donald Trump persegue una strategia ricorrente: inizialmente aumenta la pressione sui singoli membri della Fed con dichiarazioni pubbliche, successivamente la sua amministrazione cerca motivi per mettere in dubbio l’integrità di questi membri. Per esempio ha accusato Jerome Powell di frode nell’ambito di una presunta ristrutturazione da un miliardo di dollari della sede della Fed a Washington.

Finora la banca centrale statunitense si è opposta alle richieste di Donald Trump, ma ogni uscita di membri della Fed gli offre l’opportunità di espandere la sua influenza politica nel comitato della banca centrale. Trump non lascia dubbi su questo suo intento. Durante una riunione di gabinetto ha dichiarato ai giornalisti: «Molto presto avremo la maggioranza all’interno della Fed e sarà fantastico». Per Donald Trump, la strada per aumentare la sua influenza sulla Federal Reserve potrebbe spianarsi da maggio 2026, quando terminerà il mandato di Jerome Powell come presidente della Fed. Sebbene la sua carica di membro della Fed scada solo a gennaio 2028, è consuetudine che i presidenti uscenti lascino del tutto la banca centrale alla fine del loro mandato. Trump avrebbe quindi l’opportunità di portare avanti il suo programma all’interno della banca centrale.

Finora i mercati finanziari non si sono dimostrati eccessivamente preoccupati da questi sviluppi. Fintanto che il mercato dei tassi d’interesse non reagisce negativamente agli attacchi all’indipendenza della Federal Reserve, non c’è motivo per il governo Trump di mutare atteggiamento. Ma la situazione potrebbe cambiare rapidamente. Gli attacchi di Trump all’integrità della banca centrale potrebbero avere conseguenze di lungo termine. A questo proposito, non sono irragionevoli i paragoni con i leader autoritari dei Paesi emergenti. Per esempio, il presidente turco Erdoğan ha cercato di influenzare la politica monetaria secondo le proprie idee, sgretolando così la fiducia nella politica economica del Paese, svalutando la moneta nazionale e provocando un forte aumento dei prezzi al consumo.

Non dimentichiamo che, stando alle stime attuali, l’onere giornaliero per interessi sul debito pubblico degli Stati Uniti è di circa USD 2,5 miliardi. Questa immensa somma è il risultato di un enorme indebitamento pubblico di oltre USD 36 000 miliardi e oggi rappresenta una voce significativa nel bilancio federale degli Stati Uniti. Se gli investitori perdessero la fiducia nell’indipendenza della Federal Reserve, i costi di rifinanziamento per gli Stati Uniti potrebbero aumentare notevolmente, con pesanti ripercussioni sul bilancio.

Riassumendo, nonostante la credibilità di un’istituzione come la Federal Reserve non si distrugga dall’oggi al domani, le conseguenze di una perdita di fiducia possono creare notevoli scossoni. In sostanza, è in gioco la stabilità della più grande potenza economica del pianeta e con essa la fiducia in un intero sistema finanziario. Perciò è fondamentale preservare l’integrità e l’indipendenza della Federal Reserve per garantire una stabilità economica duratura.

Luca Carrozzo

CIO

Prospettive per l’economia nazionale

Come previsto, dopo un inizio d’anno forte (+0,7% nel primo trimestre), l’economia svizzera è cresciuta solo marginalmente (+0,1%) nel secondo trimestre, per effetto dell’anticipazione di esportazioni e investimenti a causa delle incertezze e degli imminenti cambiamenti. Le incertezze sulla politica commerciale e i vari rischi geopolitici hanno ripercussioni negative sul clima degli investimenti e pesano sulle prospettive. Si prevede quindi che il dinamismo dell’economia rallenti solo nella seconda metà dell’anno. La previsione di crescita per l’intero 2025 è di poco superiore all’1%.

Innovazione e digitalizzazione sono essenziali

Il contesto attuale rappresenta indubbiamente una sfida per un paese orientato all’esportazione come la Svizzera. L’obiettivo è quindi ridurre al minimo o addirittura compensare gli svantaggi esistenti. Questo richiede anche un’azione politica, ossia misure come la riduzione degli ostacoli amministrativi e la promozione mirata di cambiamenti strutturali, di innovazione e ricerca, al fine di rafforzare l’economia svizzera e sostenere una crescita sostenibile.

Le tecnologie digitali e l’intelligenza artificiale hanno il potenziale per aumentare in modo sostenibile la produttività e il valore aggiunto. Tuttavia, ciò richiede alle imprese di investire in organizzazione e qualificazione. In particolare, le grandi imprese e i moderni fornitori di servizi usano la digitalizzazione per riallineare i propri modelli e processi aziendali, mentre molte PMI sono ancora caute. La Svizzera è chiamata quindi a sfruttare attivamente le opportunità digitali, perseguendo la sua politica di innovazione e rimuovendo rapidamente gli ostacoli esistenti, per garantire la competitività delle proprie imprese. (muc)

Mercati

Alta probabilità di un rally di fine anno

Nonostante i cambi d’idea quasi quotidiani del governo Trump, i mercati azionari sono riusciti a guadagnare anche nel trimestre estivo, tradizionalmente difficile. Sebbene i progressi in Svizzera e in Europa siano rimasti relativamente modesti, negli Stati Uniti i mercati azionari hanno registrato un forte aumento grazie ai guadagni a due cifre dei prezzi nel settore tecnologico. Dopo un inizio d’anno debole, la borsa statunitense è di nuovo tra le più performanti. La ripresa economica in Europa, il calo dei tassi di riferimento negli Stati Uniti e l’aumento degli utili societari creano buone condizioni per un rally di fine anno. (bae)

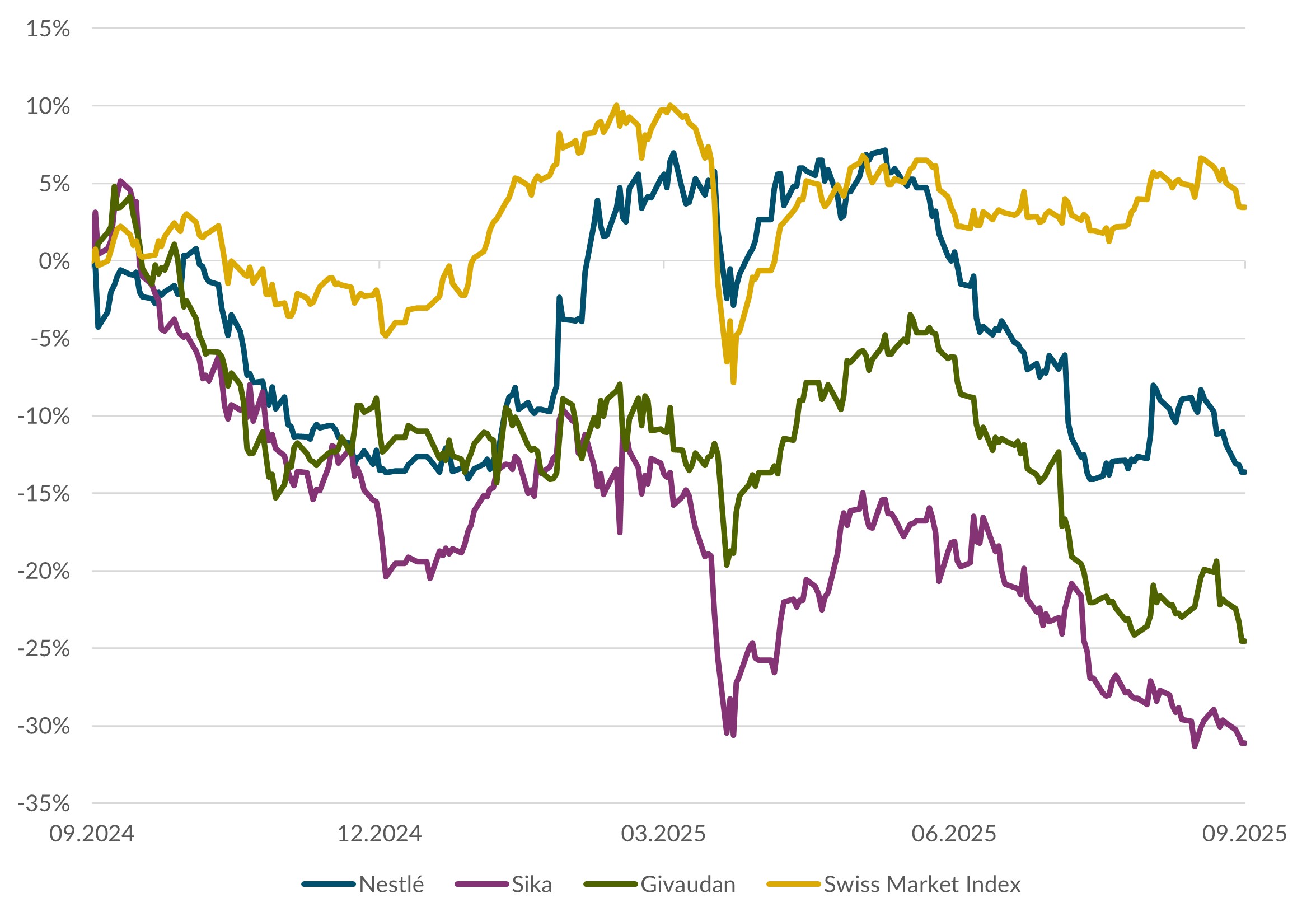

Azioni Svizzera

Nel confronto internazionale, la performance del mercato azionario svizzero è stata ancora una volta deludente, tuttavia non a causa dei dazi statunitensi del 39%, bensì del debole andamento dei due pesi massimi dell’indice, Roche e Nestlé. Ora che Nestlé ha sostituito i suoi due più alti dirigenti, ci aspettiamo rapide misure di rafforzamento della fiducia che portino a una vigorosa ripresa dei corsi. Tra le large cap privilegiamo Nestlé, Sika e Givaudan, mentre tra le small cap puntiamo su Bachem, Georg Fischer e VAT Group. (bae)

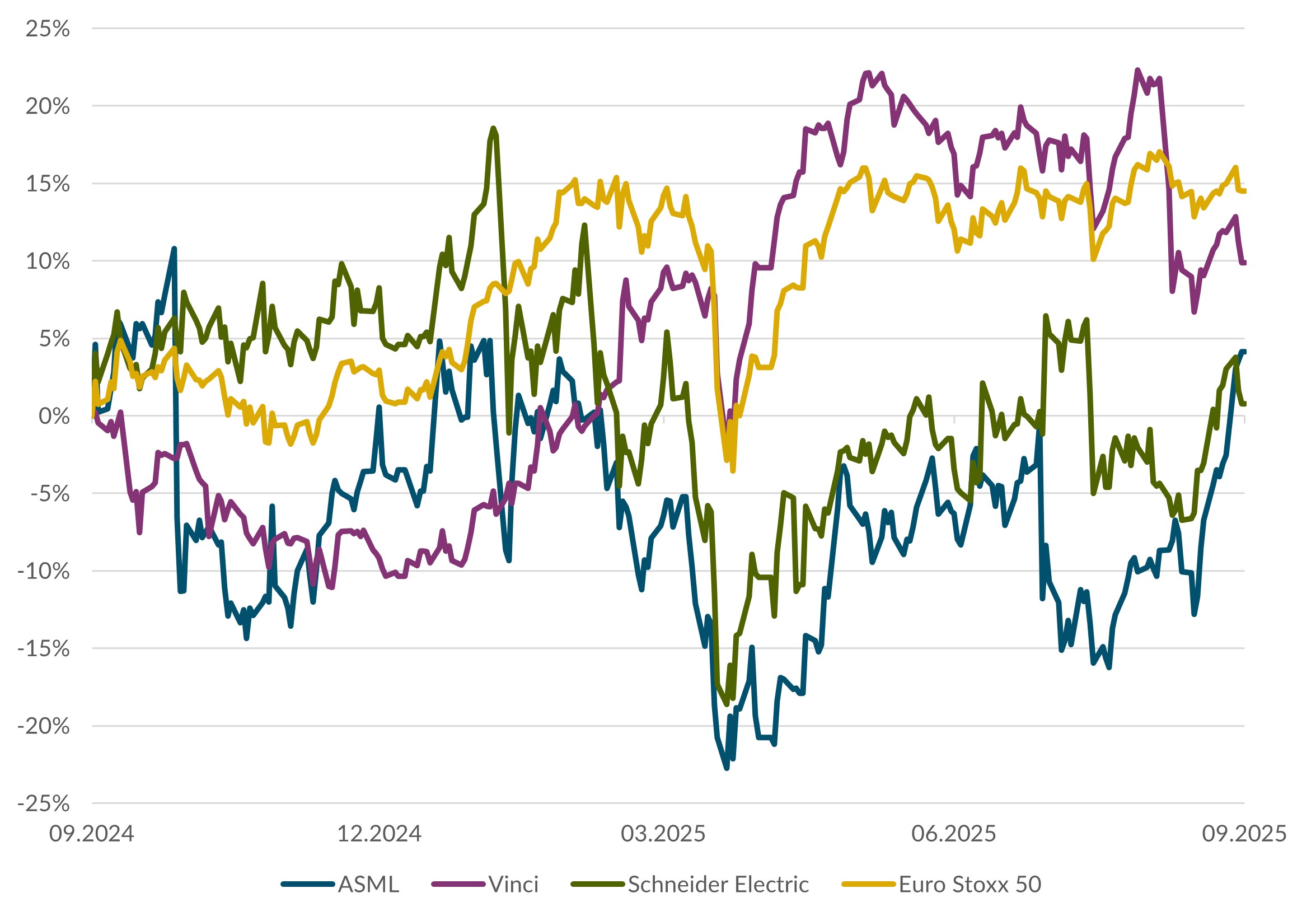

Azioni Europa

Nel terzo trimestre del 2025 la crescita economica è stata più sostenuta del previsto. Ciò ha indotto la BCE ad astenersi per il momento da ulteriori tagli dei tassi d’interesse. Nel breve termine la nuova crisi di governo in Francia e il conseguente declassamento del rating pesano sui mercati azionari europei. Nonostante queste avversità, gli indicatori economici principali segnalano una moderata ripresa. Rimaniamo ottimisti rispetto ai mercati azionari europei. Per l’Europa consigliamo ASML, Vinci e Schneider Electric. (wan)

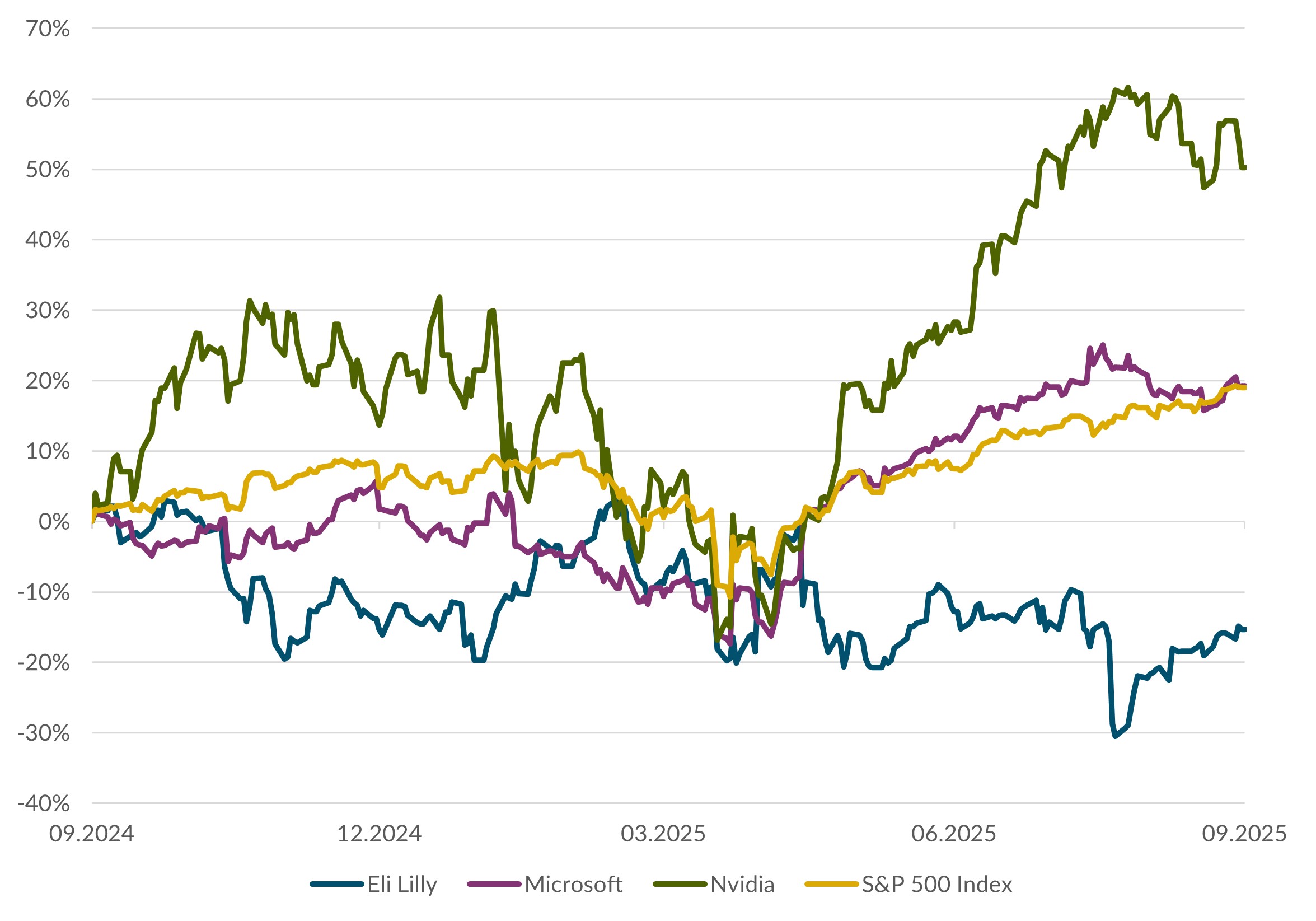

Azioni USA

Nel suo discorso alla conferenza della banca centrale statunitense a Jackson Hole, il presidente della Fed Jerome Powell ha evidenziato i rischi per il mercato del lavoro, ma ha anche sottolineato il pericolo di un’inflazione più persistente. Ha quindi aperto la porta a una riduzione dei tassi senza però sbilanciarsi rispetto alla prossima riunione. D’altra parte i continui attacchi di Donald Trump alla Fed hanno causato inquietudini. Nel complesso il calo dei tassi di interesse, l’aumento degli utili societari, gli investimenti, i consumi privati e il dinamismo del settore AI potrebbero influire positivamente sui mercati. Consigliamo i titoli Eli Lilly, Microsoft e Nvidia. (amm)

Obbligazioni

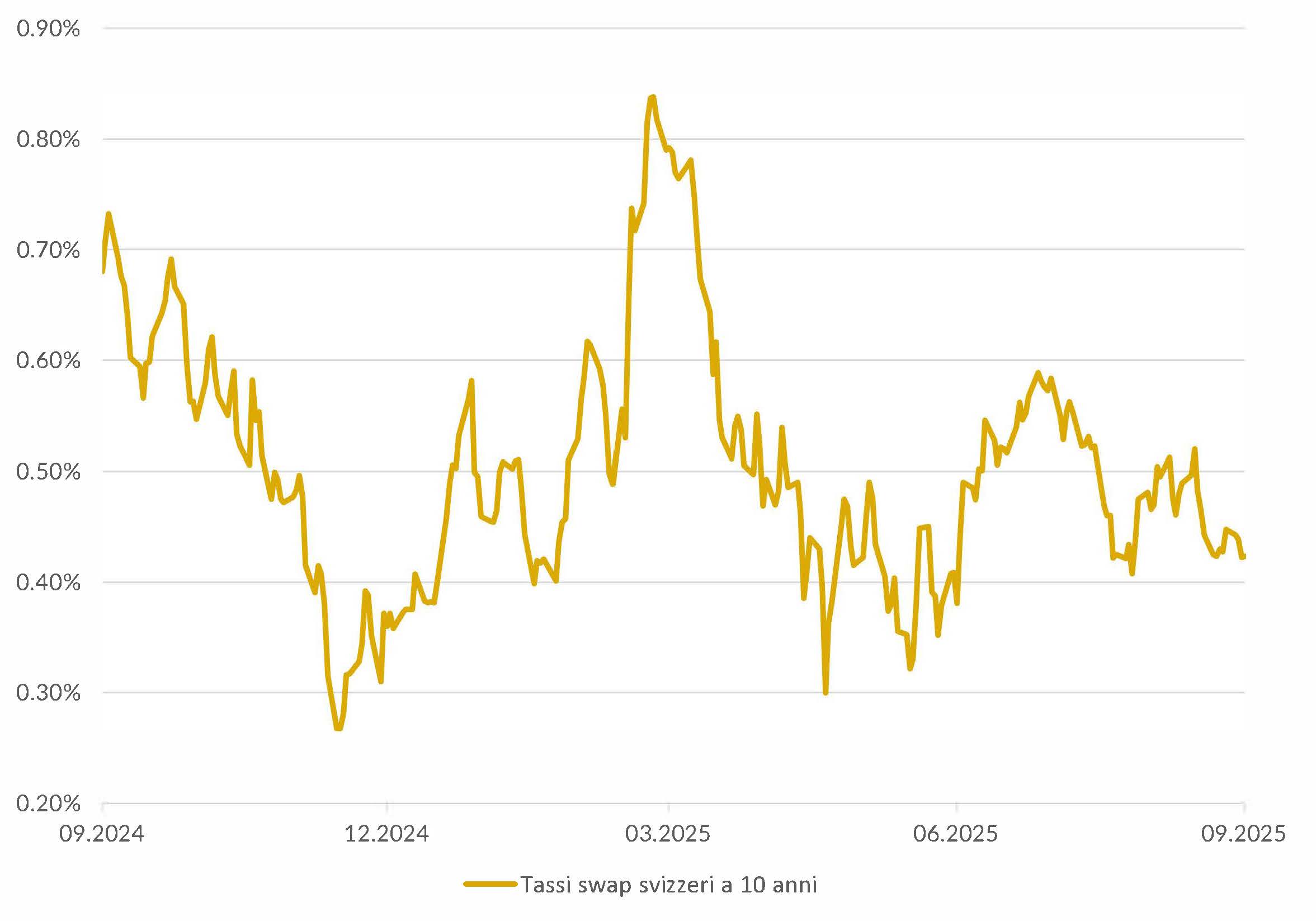

Nel terzo trimestre il mercato obbligazionario svizzero ha avuto un andamento favorevole, grazie al calo dei tassi d’interesse per le durate dai 5 anni in su. Intanto i premi di credito sono rimasti stabili. Nell’attuale contesto, le obbligazioni svizzere offrono rendimenti stabili ma sempre più bassi. Il tasso di interesse medio delle obbligazioni svizzere con rating investment grade è ancora dello 0,67%: una sfida per gli investitori. Di conseguenza occorre una certa flessibilità sia nella selezione che nell’allocazione. La nostra attenzione rimane sulle obbligazioni societarie di debitori solidi, nel segmento a media scadenza. (muc)

Autori:

Marc Ammann (amm), Roger Baumann (bae), Carl Münzer (muc), Andreas Weiss (wan)