Perspectives 01/2026

Un altro anno è trascorso. Il 2025 si è concluso con mercati azionari positivi, tassi d’interesse permanentemente bassi, incertezze politiche e grande fermento sul fronte delle banche centrali. Ora che abbiamo digerito il pranzo di Natale e il panettone rivolgiamo lo sguardo al 2026 che promette nuove opportunità e sfide.

- 12 gennaio 2026

- Insights

- Author: Luca Carrozzo

- Mercati

In questo numero di CIC Perspectives diamo un’occhiata al futuro del mondo finanziario e vi presentiamo le tendenze d’investimento più recenti e promettenti, quelle che potenzialmente possono influenzare la vostra strategia d’investimento nel lungo termine. In ambito economico e borsistico, cambiamento e movimento sono una costante.

Gli auguri di buon anno coniugano speranze personali e successo economico, ricordandoci al contempo la nostra responsabilità nei confronti della nostra clientela: accompagnarvi nel vostro percorso verso la conservazione del patrimonio nel lungo termine e la crescita sostenibile. Con decisioni d’investimento trasparenti e responsabili ci adoperiamo per creare valore sostenibile e rafforzare la vostra fiducia in modo duraturo.

Ci auguriamo che il prossimo anno sia caratterizzato da decisioni sagge, resilienza e un mix equilibrato di forza economica e bene comune. Con questo spirito, per il nuovo anno vi auguro successo e salute e vi ringrazio per la fiducia che ci avete accordato.

Luca Carrozzo

CIO

Prospettive per l’economia nazionale

L’anno appena trascorso è stato caratterizzato da diverse incognite. I dazi statunitensi, i tassi di crescita inferiori alla media e i rischi geopolitici hanno avuto ripercussioni anche in Svizzera. Sul mercato del lavoro nazionale, il loro impatto si è fatto sentire in particolare nei settori orientati all’esportazione e sensibili alla congiuntura economica. Tuttavia, il tasso di disoccupazione è aumentato solo moderatamente.

Il franco svizzero forte è stato uno dei motivi principali della bassa inflazione registrata nell’anno appena trascorso, che tuttavia è rimasta a lungo all’interno o in prossimità della fascia di stabilità dei prezzi fissata dalla Banca nazionale svizzera. Nonostante l’elevata volatilità del commercio estero, che ha influenzato in modo determinante l’evoluzione congiunturale, l’economia svizzera ha dimostrato ancora una volta la sua resilienza. In questo contesto, per l’intero anno 2025 si stima una crescita dell’1,4% circa.

È tempo di nuove prospettive

Per il 2026 la Segreteria di Stato dell’economia prevede una crescita economica dell’1,1% sia in Svizzera che nell’eurozona. Per gli Stati Uniti la crescita stimata è dell’1,7%. Quindi la crescita resterà limitata anche nel 2026.

Sebbene permangano numerosi rischi, essi appaiono più moderati rispetto alle opportunità. Ad esempio, le sfide a livello di politica commerciale si sono temporaneamente attenuate e in molti paesi le aspettative d’inflazione sono contenute. Sono possibili ulteriori riduzioni dei tassi d’interesse di riferimento e sembrano probabili ulteriori investimenti nel settore tecnologico. Inoltre, anche il proseguimento delle misure di politica fiscale negli Stati Uniti, in Europa e in Cina potrebbe contribuire a dare nuovo slancio al commercio mondiale.

Tutto sommato emergono opportunità che potrebbero gettare le basi per uno sviluppo positivo dell’economia e dei mercati finanziari nel 2026. (muc)

Mercati

Atteso un inizio d’anno positivo

Nonostante gli incrementi a doppia cifra registrati sui mercati azionari lo scorso anno, prevediamo un ulteriore rialzo dei corsi borsistici anche per il 2026. La debole crescita economica abbinata a un’inflazione moderata, i tassi d’interesse bassi in Europa e la prospettiva di ulteriori tagli dei tassi negli Stati Uniti, la crescita a due cifre degli utili aziendali, l’aumento della spesa per le infrastrutture, la crisi degli investimenti dovuta ai rendimenti obbligazionari poco attraenti e la maggiore probabilità di un accordo di pace per l’Ucraina sono tutti fattori che fanno ben sperare in un inizio d’anno positivo per i mercati azionari. (bae)

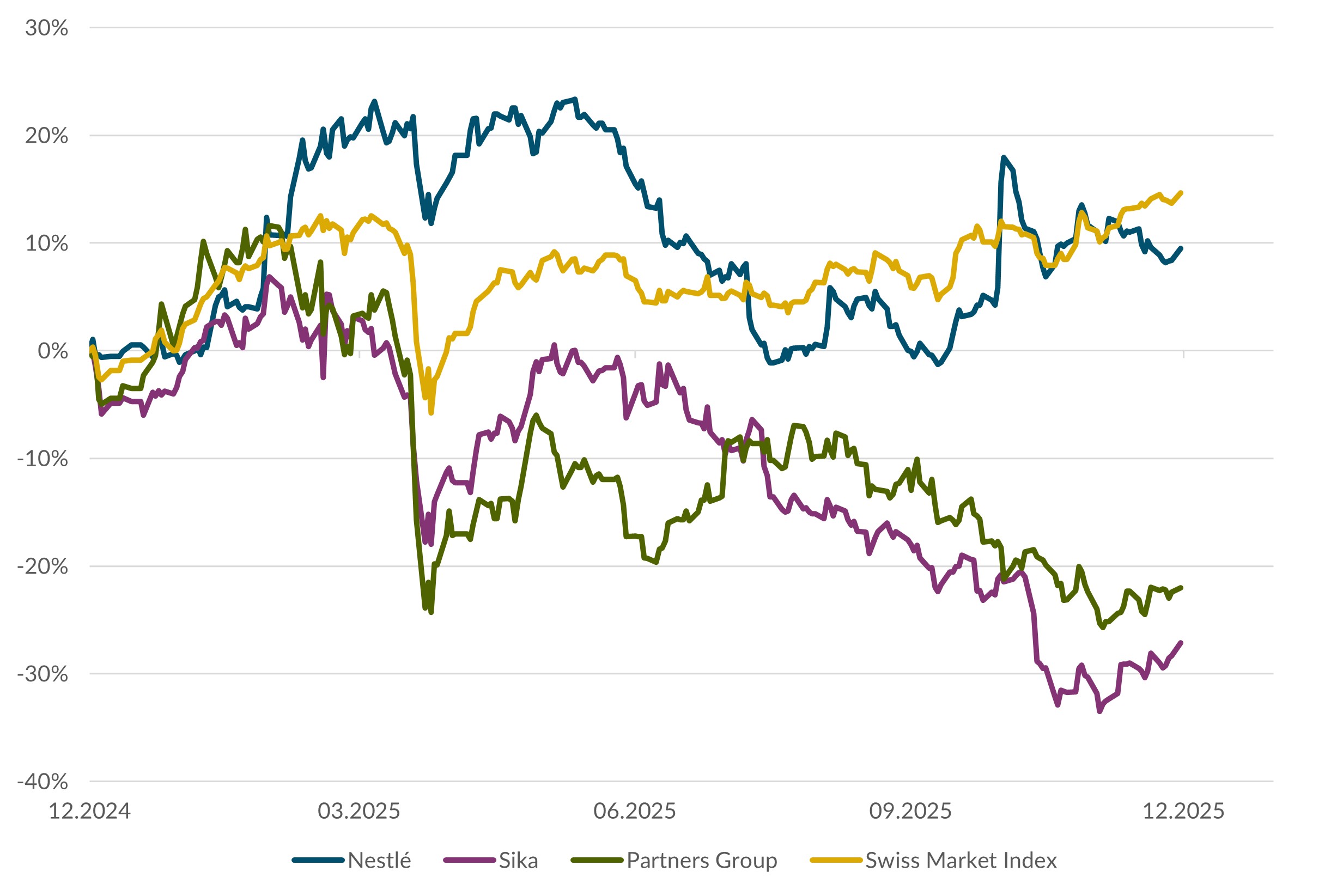

Azioni Svizzera

Nel quarto trimestre il mercato azionario svizzero è stato tra i più performanti grazie agli incrementi a doppia cifra del titolo Roche, uno dei pesi massimi dell’indice. La politica monetaria della BNS resta espansiva e l’accordo sui dazi con gli Stati Uniti migliora il clima di fiducia degli imprenditori svizzeri. Nel 2025, la performance dei singoli titoli è stata talvolta molto diversa, anche all’interno dello stesso settore. Per l’inizio dell’anno prevediamo una correzione di questi eccessi. (bae)

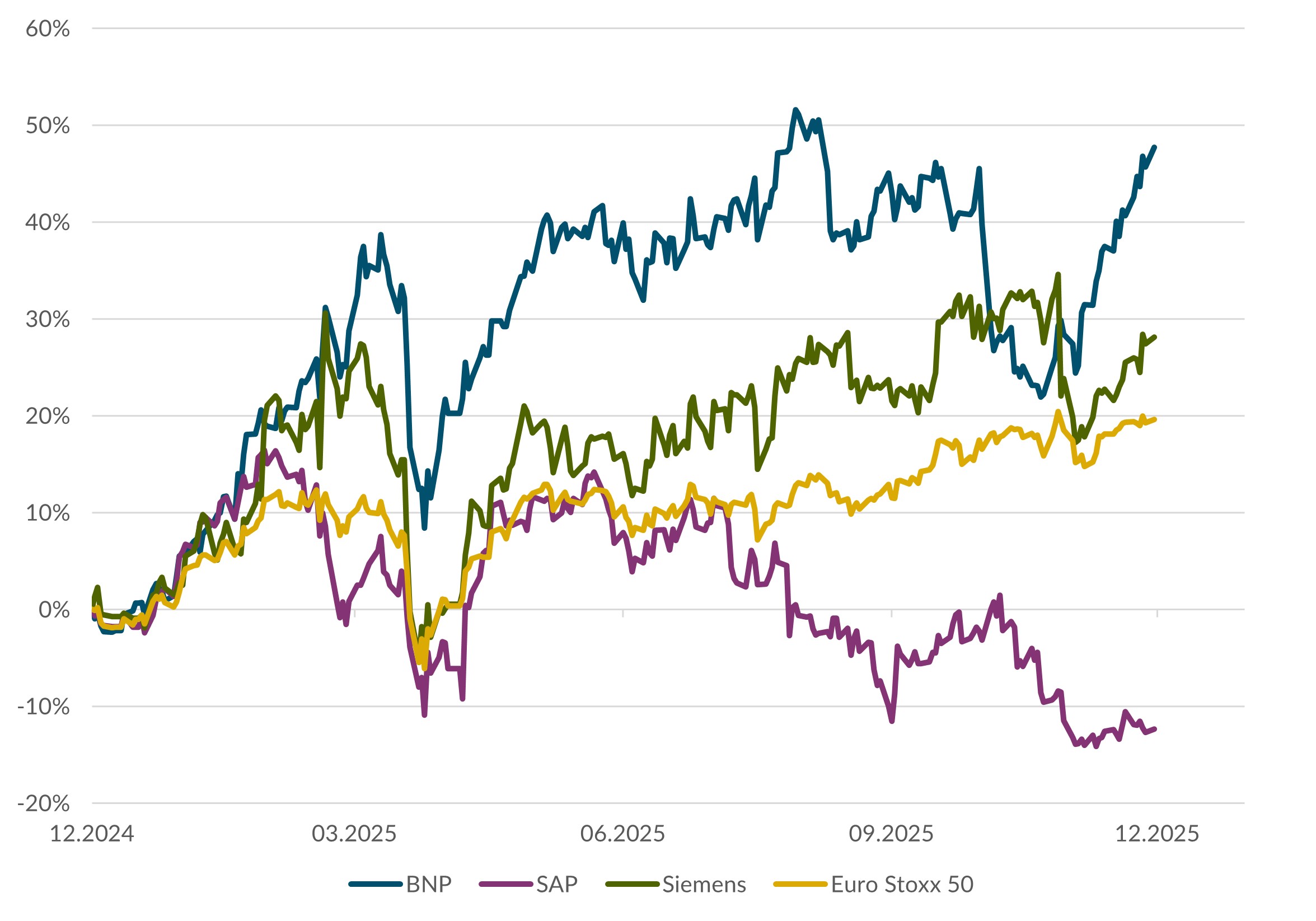

Azioni Europa

La BCE potrebbe aver raggiunto la fine del proprio ciclo di allentamento della politica monetaria. Nei prossimi mesi, i minori prezzi dell’energia, la maggiore concorrenza e il rallentamento della crescita salariale spingeranno l’inflazione di base e complessiva al di sotto dell’obiettivo della banca centrale, consentendo alle imprese di ripristinare i propri margini. Sebbene l’economia europea abbia perso slancio, i fattori interni sono abbastanza forti da permettere una ripresa nel 2026. Rimaniamo ottimisti rispetto ai mercati azionari europei. (wan)

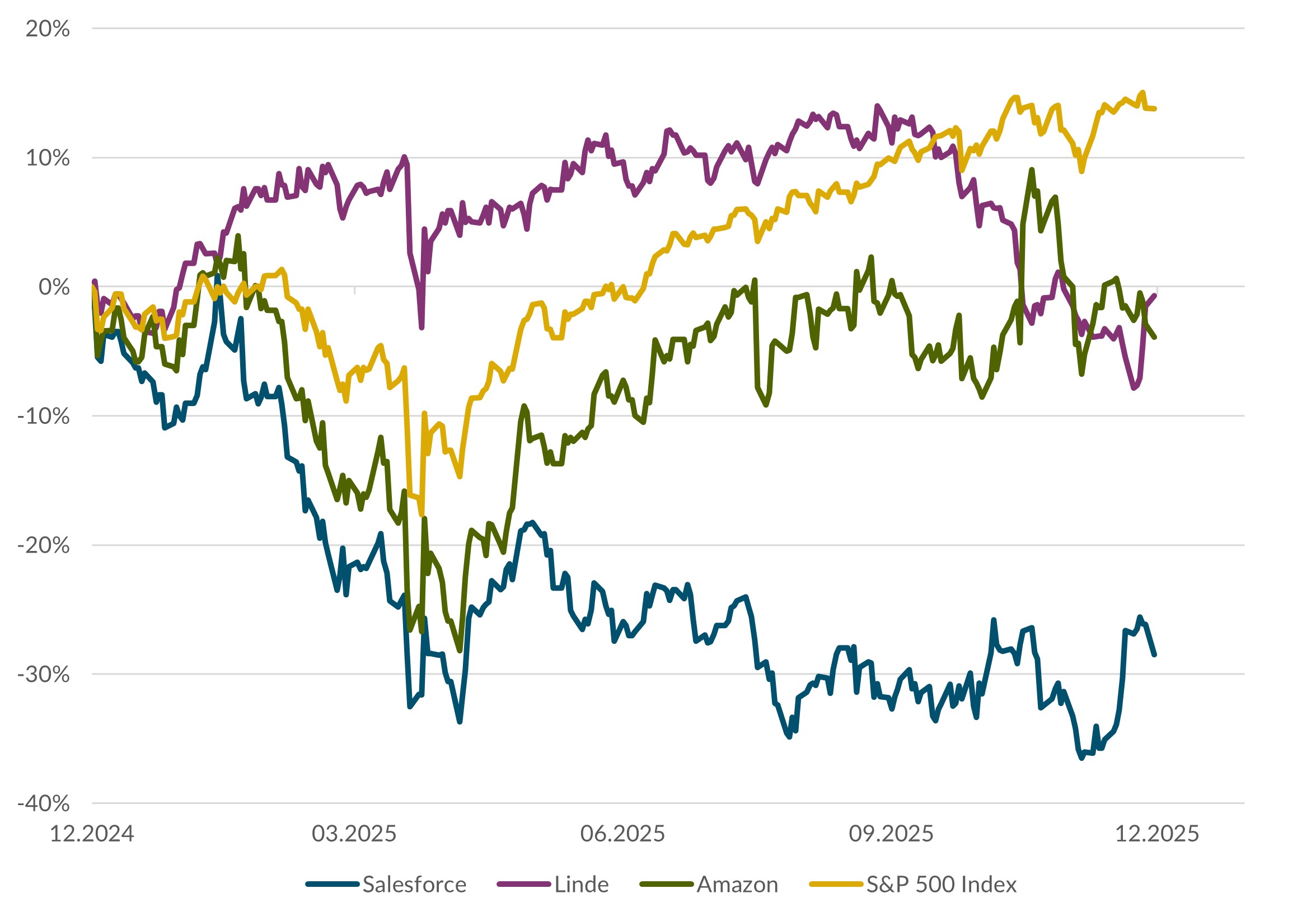

Azioni USA

Il 2025 è stato un altro anno positivo per i mercati azionari statunitensi. Le buone performance sono state favorite dalle riduzioni dei tassi d’interesse operate dalla Fed e dal boom delle azioni IA. Anche il 2026 potrebbe risultare un ulteriore anno positivo per i mercati azionari. I previsti tagli dei tassi negli Stati Uniti continueranno ad alimentare l’interesse degli investitori. Ingenti volumi di denaro sono immobilizzati in prodotti del mercato monetario e la riduzione dei tassi d’interesse potrebbe determinare la loro migrazione verso i mercati azionari. (amm)

Obbligazioni

A dicembre gli interessi di lungo termine sono inaspettatamente aumentati a livello globale. La combinazione di crescita economica sostenuta e timori di una risalita dell’inflazione ha suscitato preoccupazioni circa la fine imminente del ciclo globale di riduzione dei tassi d’interesse. Per quanto riguarda la Svizzera, nell’attuale contesto riteniamo tuttora più interessanti le obbligazioni societarie di debitori solidi nel segmento a medio termine. A causa del contesto locale caratterizzato da tassi d’interesse bassi, le obbligazioni statali e parastatali rendono poco e niente, presentando al contempo un elevato rischio di variazione dei tassi d’interesse. (muc)

Autori:

Marc Ammann (amm), Roger Baumann (bae), Carl Münzer (muc), Andreas Weiss (wan)