perspectives 02/2024

Artikel verfasst am 2. April 2024

Das erste Quartal ist bereits Geschichte, und es hat sich positiv entwickelt. Das Thema künstliche Intelligenz ist weiter in den Mittelpunkt gerückt und ist einer der Haupttreiber der erfreulichen Entwicklung an den Finanzmärkten. Laut einer kürzlich veröffentlichten Studie ist die Zahl der Unternehmen, die künstliche Intelligenz in ihren Finanzberichten erwähnen, auf einen neuen Höchststand von 36% gestiegen.

Ein weiteres Thema, das eine inflationäre Tendenz hat und die Börse bewegt, sind die geplanten Zinssenkungen der Zentralbanken. Die in den letzten Jahren ergriffenen Massnahmen der Notenbanken scheinen zu wirken, da die Konsumentenpreise weltweit gesunken sind. Doch bevor die relativ hohen Leitzinsen wieder gesenkt werden können, müssen Jerome Powell und Co. zunächst die Gewissheit haben, dass die Verbraucherpreise auf einem niedrigen Niveau bleiben. In der Zwischenzeit üben sich die Zentralbanker in Geduld und werden die Marktteilnehmer bis zum Sommer hin vertrösten müssen. Da sich die Inflation in der Schweiz jedoch seit einigen Monaten im Zielbereich befindet, hat Thomas Jordan die Zinswende bereits vollzogen, um den Schweizer Franken zu schwächen. Die gute Nachricht ist, dass Zinssenkungen eine positive Auswirkung auf den Finanzmarkt haben. Die Vergangenheit hat gezeigt, dass Aktien in den 12 Monaten nach dem Ende eines Zinserhöhungszyklus tendenziell steigen, da die Anleger mit Zinssenkungen rechnen, die das Wirtschaftswachstum über steigende Unternehmensumsätze und -gewinne ankurbeln. Dies und die Versprechungen der Politiker in einem Wahljahr in den USA lassen uns positiv auf die Aktienmärkte im Jahr 2024 blicken.

Luca Carrozzo

CIO

Volkswirtschaftliche Perspektiven

Nachdem das Schreckgespenst der Inflation schon fast ein Phänomen des letzten Jahrhunderts war, führten die Veränderungen, die die Pandemie mit sich brachte, zu einem grossen Comeback der Inflation. Allerdings gab es Unterschiede im Ausmass der Preissteigerungen. Während die Preise im Euroraum und in den USA in der Spitze um bis zu 10,6% respektive 9,1% stiegen, betrug die Teuerung in der Schweiz nicht mehr als 3,5%. Knapp zwei Jahre nach den Höchstständen und zahlreichen geldpolitischen Straffungsmassnahmen hat sich das Tempo des Preisanstiegs merklich verlangsamt.

SNB geht bei Zinswende voran

Während die führenden Notenbanken, wie die Europäische Zentralbank (EZB) oder die Federal Reserve (FED) noch auf eine bessere Datengrundlage für die anstehenden Leitzinssenkungen warten, löste sich die Schweizer Nationalbank (SNB) im März aus deren Kielwasser und wusste mit ihrer Zinssenkung von 1,75% auf 1,5% die Märkte zu überraschen. Damit vermeldete die SNB als erste grosse Zentralbank den Sieg über die Inflation.

Gemäss Communiqué der SNB führte die straffere Geldpolitik der letzten Jahre die Teuerung wieder unterhalb von 2% und damit zurück in den Bereich, den sie mit Preisstabilität gleichsetzt. Zudem wies sie darauf hin, dass die Zinssenkung auch die Entwicklung der Schweizer Wirtschaft unterstütze. Die Währungshüter prognostizieren für das aktuelle Jahr eine Inflation von 1,4% und aufgrund der voraussichtlich schwachen Auslandsnachfrage ein weiterhin verhaltenes Wirtschaftswachstum von 1%. (muc)

Märkte

Aussicht auf (weitere) Zinssenkungen bietet Unterstützung

Hartnäckig hohe Inflationsraten in Europa und den USA haben die dortigen Zentralbanken dazu veranlasst, den Start des Zinssenkungszyklus zu verschieben. Aufgeschoben ist allerdings nicht aufgehoben. Da sich die Inflation in der Schweiz bereits im Zielband befindet, konnte die Schweizerische Nationalbank (SNB) ihre Leitzinsen bereits senken. Die Aussicht auf sinkende Zinsen führte an einigen Börsenplätzen zu neuen Allzeithochs. Im zweiten Quartal werden die Aktienmärkte diese Avancen zunächst verdauen müssen, die Börsenampeln stehen jedoch weithin auf Grün. (bae)

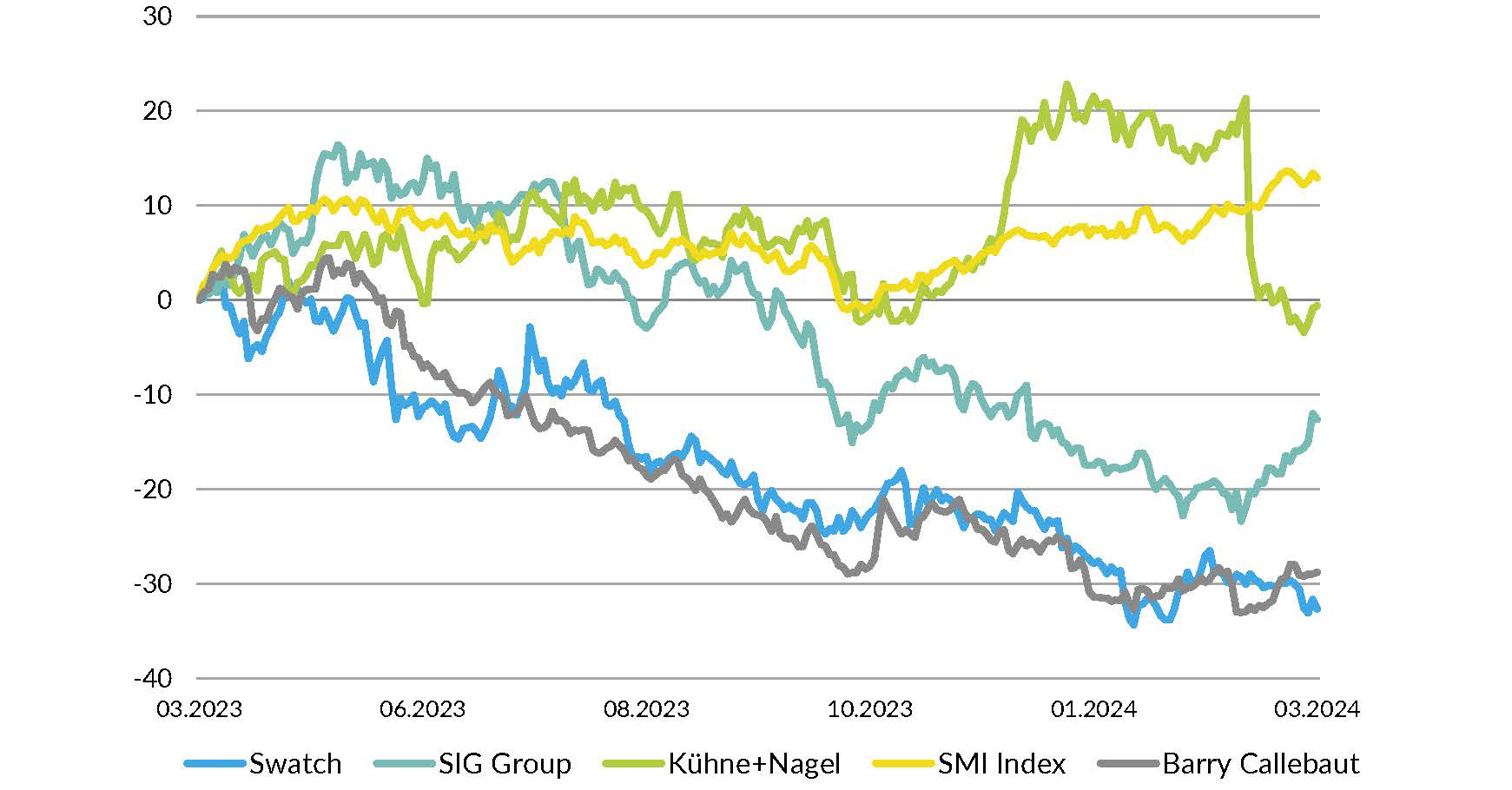

Aktien Schweiz

Die Schweizer Börse schnitt auch im 1. Quartal 2024 vergleichsweise enttäuschend ab. Die beiden Indexschwergewichte Nestlé und Roche kommen immer noch nicht auf Touren und der starke Schweizer Franken hat deutliche Spuren in den Jahresresultaten hinterlassen. Dennoch zählt die Schweizer Börse zu unseren Favoriten, da die SNB mit ihren Leitzinssenkungen den Franken schwächt und die Marktteilnehmer viel zu negativ auf Roche und Nestlé eingestellt sind. Bei den grosskapitalisierten Werten gefallen uns zudem Kühne+Nagel und bei den Nebenwerten SIG Group, Swatch sowie Barry Callebaut. (bae)

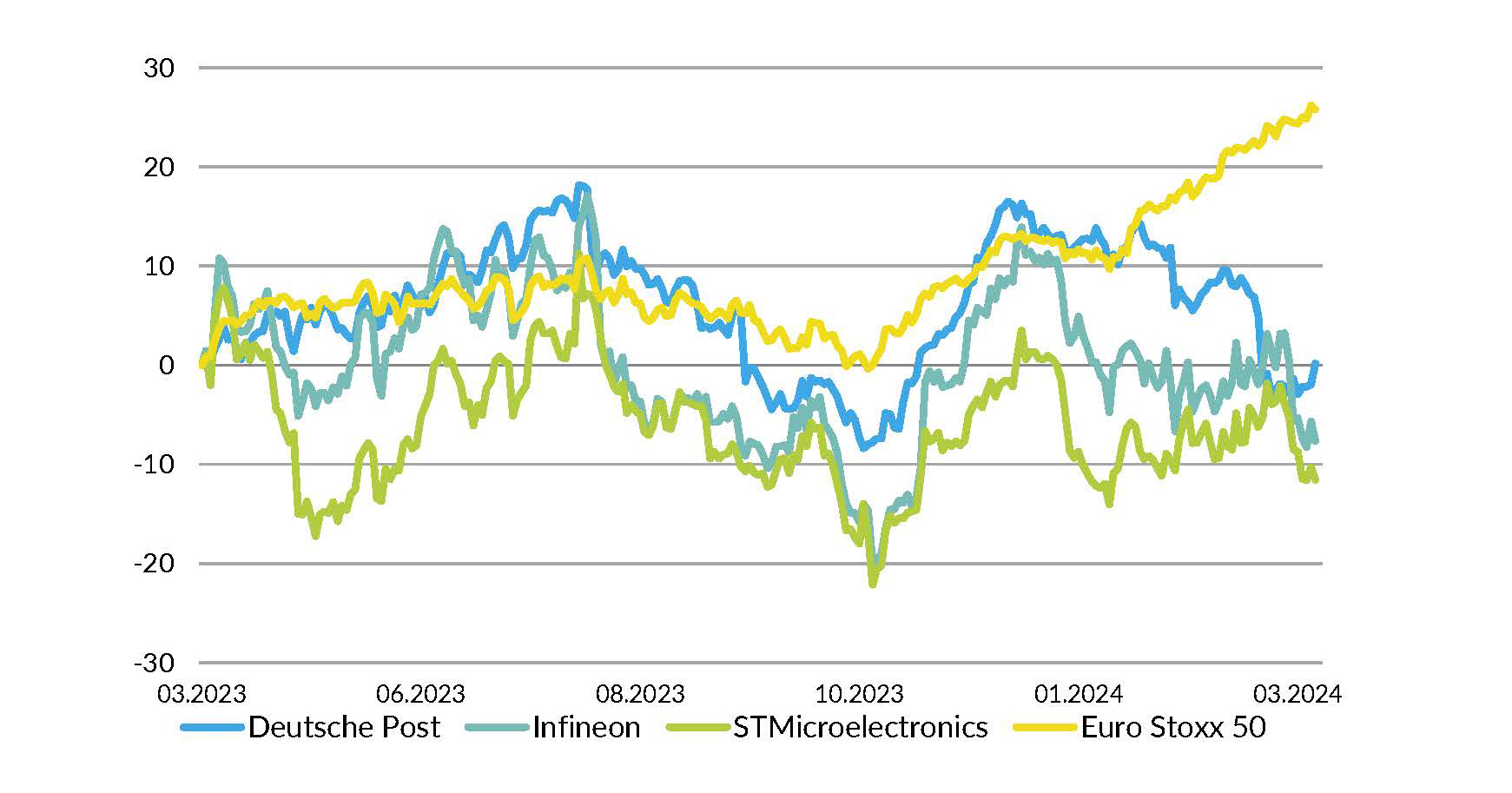

Aktien Europa

Der europäische Aktienmarkt hat im ersten Quartal wie seine Konkurrenzmärkte einen schönen Sprung nach oben gemacht. Allerdings sind die Wirtschaftsdaten und -aussichten in Europa nicht auf dem Niveau der USA oder der Schweiz. Eine technische Rezession in Deutschland und Frankreich dämpft die Stimmung. Wie in den USA rechnen wir auch in Europa vorerst mit einem rückläufigen Markt und erhöhter Volatilität. Dennoch bleiben wir positiv für das Jahr 2024. Unsere Empfehlungen in Europa sind STMicroelectronics, Infineon und Deutsche Post. (amm)

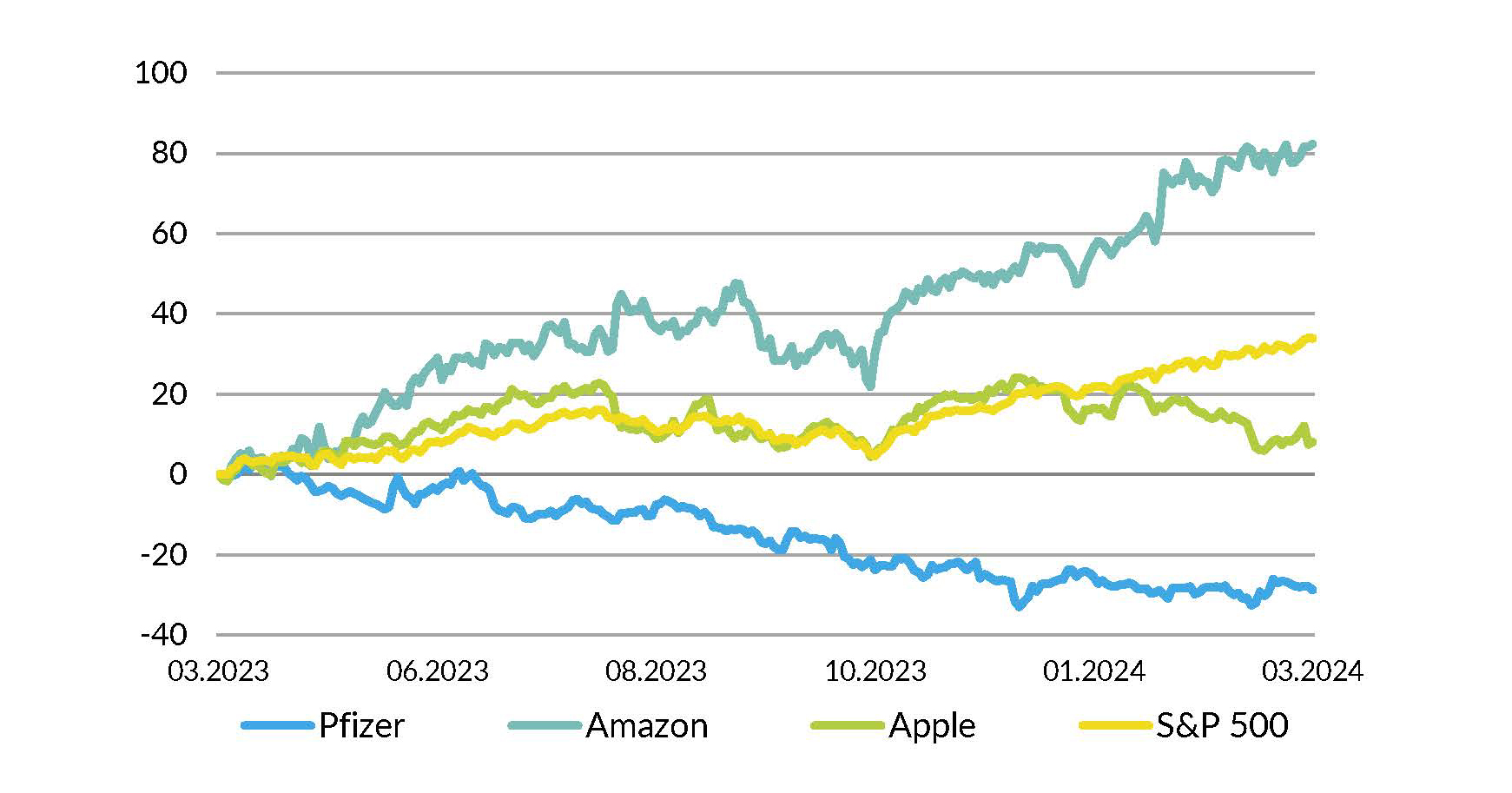

Aktien USA

Der Aktienmarkt hatte einen starken Start ins neue Jahr. Der S&P 500 konnte neue Allzeithochs erreichen und die 5000er Grenze übertreffen. Die Wirtschaftsdaten sind nach wie vor zu gut für Zinssenkungen. Erste Zinssenkungen, die die Märkte in den letzten Monaten angetrieben haben, erwarten wir frühestens im Sommer. Wir gehen davon aus, dass damit der Wind aus den Segeln genommen wird. Wir rechnen mit einem volatilen Markt und möglichen Rückschlägen im S&P 500 bis auf das Level von 4500. Wir empfehlen die Titel Pfizer, Amazon und Apple. (amm)

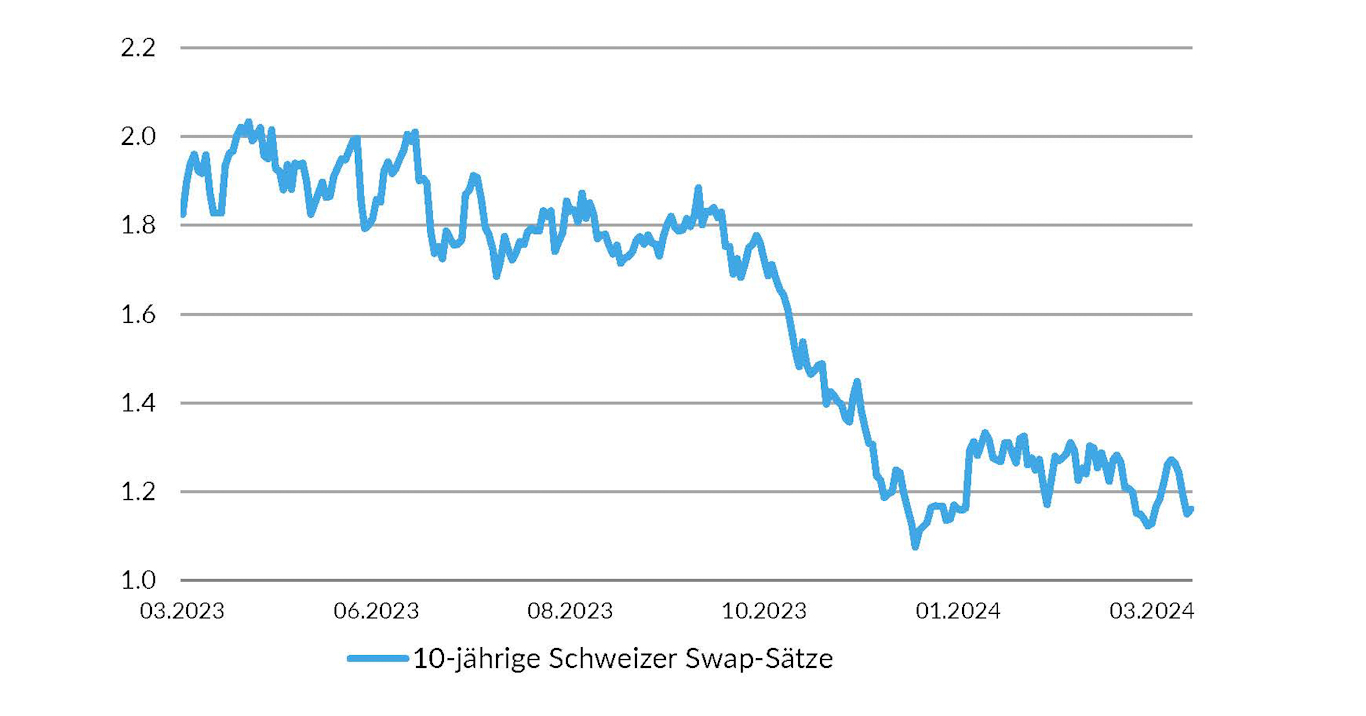

Bonds

Die Anleihenmärkte haben im ersten Quartal noch keine klare Richtung gefunden. Die Kreditprämien in den USA und in Europa sind etwas zurückgegangen, während sie in der Schweiz stabil geblieben sind. Einzig die SNB überraschte mit einer Zinssenkung. Die Leitzinssenkung kann als erster Schritt in Richtung Normalisierung der immer noch inversen Zinskurve interpretiert werden. Wir sehen weiterhin das grösste Potenzial bei qualitativ soliden Schuldnern (Ratingbereich A-AAA) und fokussieren uns auf Anleihen im Laufzeitenbereich von 1–5 Jahren. (muc)

Autoren:

Marc Ammann (amm), Roger Baumann (bae), Luca Carrozzo (cal), Carl Münzer (muc)

Teilen

Luca Carrozzo ist Chief Investment Officer der Bank CIC. Er ist Fondsmanager und auf den Anleihenmarkt spezialisiert. Darüber hinaus ist er in Portfoliomanagement und Advisory tätig.

Mehr vom Autor