perspectives 04/2023

Artikel verfasst am 2. Oktober 2023

Die Schweizer Konjunktur stagnierte im zweiten Quartal. Der Arbeitsmarkt zeigte sich jedoch weiterhin stark, was sich positiv auf die Entwicklung des privaten Konsums auswirkte. Die publizierten Daten deuten auf eine schwindende Widerstandsfähigkeit der Schweizer Wirtschaft hin. Die Probleme des grössten Handelspartners (Deutschland) machen sich verstärkt bemerkbar, während zusätzlich die Schwäche Chinas auf den Industrieexporten lastet. Das sich abschwächende globale Wachstum scheint damit auch die Schweiz erreicht zu haben.

Zentralbanken im Balanceakt zwischen Inflation und Konjunktur

Die regelmässigen Zinsentscheide der Zentralbanken waren auch in diesem Jahr dick im Kalender markiert. Nachdem es scheint, dass die aggressiven Zinserhöhungen die Inflation eindämmen, müssen sich die Zentralbanken nun um die Wirtschaft kümmern. Es scheint offensichtlich, dass die Zentralbanken langsam aber sicher am Ende des Zinserhöhungszyklus angelangt sind. Bei der Beurteilung der strategischen Entscheidungen der Zentralbanken geht unsere Goldmedaille für die beste Zentralbank in diesem turbulenten Jahr an Thomas Jordan und sein Team. Nachdem die Schweizerische Nationalbank die Marktteilnehmer im Frühjahr mit einer Zinserhöhung vor der Europäischen Zentralbank überrascht hat, scheint sie die Inflation nun besser im Griff zu haben als die USA oder die EU. Vergleicht man zudem die Kommunikation der SNB mit derjenigen der Fed oder der EZB, lässt sich eine klare Richtung erkennen. Die Verbraucherpreise liegen bereits im Zielbereich, während sich die Wirtschaftstätigkeit in diesem Land verlangsamt, ohne in eine Rezession abzugleiten. Unserer Meinung nach werden die Verbraucherpreise noch länger auf dem derzeitigen hohen Niveau bleiben, und wenn die Wirtschaft zu lange braucht, um wieder in Schwung zu kommen, werden Jordan und sein Team mehr Handlungsspielraum haben.

Luca Carrozzo

CIO

Volkswirtschaftliche Perspektiven

Die Schweizer Konjunktur stagnierte im zweiten Quartal. Der Arbeitsmarkt zeigte sich jedoch weiterhin stark, was sich positiv auf die Entwicklung des privaten Konsums auswirkte. Die publizierten Daten deuten auf eine schwindende Widerstandsfähigkeit der Schweizer Wirtschaft hin. Die Probleme des grössten Handelspartners (Deutschland) machen sich verstärkt bemerkbar, während zusätzlich die Schwäche Chinas auf den Industrieexporten lastet. Das sich abschwächende globale Wachstum scheint damit auch die Schweiz erreicht zu haben.

Kaufkraftentwicklung

Die im Namen der Inflationsbekämpfung deutlich angehobenen Leitzinsen haben begonnen ihre Wirkung zu entfalten. Dies wird beispielsweise bei den höheren Kreditkosten sichtbar, welche die Investitionen der Unternehmen, wie auch die Hypothekarzinsen verteuert haben und für die zurzeit unterdurchschnittliche Wachstumsentwicklung mitverantwortlich sind. Gleichzeitig hat sich das Realeinkommen in den letzten Jahren negativ entwickelt. Nachdem das Lohnwachstum in der Schweiz bereits im 2021 (-0,2%) und 2022 (+0,9%) deutlich hinter den Preisanstiegen von 1,5% respektive 2,8% lag, ist ein weiterer Kaufkraftverlust im laufenden Jahr nicht auszuschliessen. Beim eher überraschenden Entscheid der Schweizer Nationalbank auf eine weitere Zinserhöhung im September zu verzichten, dürften auch Überlegungen bezüglich Kaufkraft eine Rolle gespielt haben. Dies, weil höhere Zinsen nicht nur wachstumshemmend sind, sondern potentiell auch zu höheren Mieten führen, was sich in einem Land mit einem Mieteranteil von etwa 58% negativ aufs Portemonnaie auswirkt. Eine Stabilisierung der Reallöhne scheint sich jedoch abzuzeichnen. (muc)

Märkte

Zinserhöhungspause unterstützt Aktienmärkte

Nach einem rekordverdächtigen Anstieg der Leitzinsen innert kürzester Zeit warten die Zentralbanken die Auswirkungen auf die Realwirtschaft ab. Im Zuge der momentanen Wirtschaftsabschwächung lässt der Inflationsdruck nach, was sich positiv auf die Gewinnmargen der Unternehmen auswirkt. Wir erachten das Chancen-/Risikoverhältnis an den Märkten als ausgewogen und empfehlen eine neutrale Aktiengewichtung. Allfällige grössere Kurskorrekturen würden wir allerdings konsequent zur Aufstockung von Qualitätsaktien nutzen.

Aktien Schweiz

Im internationalen Vergleich schneidet die Schweizer Börse aufgrund der enttäuschenden Kursentwicklung der beiden Indexschwergewichte Roche und Nestlé schwach ab. Nach einem Kursrückgang von über 20% im 2022 notiert der Roche Aktienkurs seit Jahresanfang erneut zweistellig im Minus. Wir sehen hier signifikantes Aufholpotenzial, was im Schlussquartal zu einer überdurchschnittlichen Performance des Schweizer Aktienmarktes führen dürfte. Bei den Blue Chips favorisieren wir Roche, Lonza und Richemont, bei den Nebenwerten Bachem, SIG Group und Tecan. (bae)

Aktien Europa

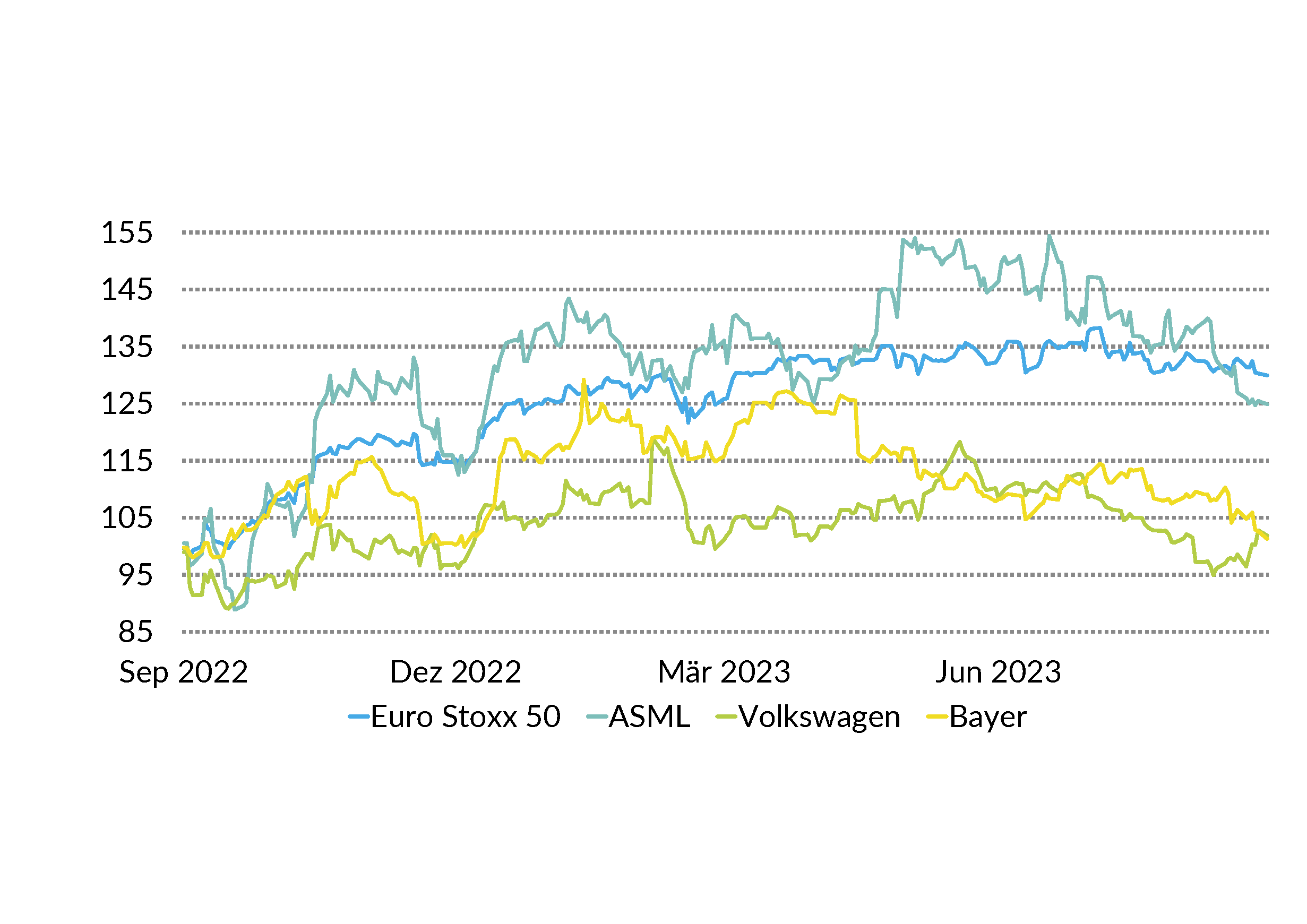

Das Sentiment in Europa kühlt sich ab. Frankreich und Deutschland, die einstigen Stützen, stehen aktuell vor einer schwierigen Phase. Eine Rezession liegt in der Luft. Der Krieg in der Ukraine hält die Energiepreise hoch und dies belastet den europäischen Industriesektor. Vor diesem Hintergrund ist vor allem bei zyklischen Titeln mit Gewinnenttäuschungen zu rechnen. Nach dem Höchststand im Euro Stoxx Ende Juli, verliert der Markt an Boden. Wir konzentrieren uns auf Qualitätstitel und empfehlen die Aktien ASML, Volkswagen und Bayer. (amm)

Aktien USA

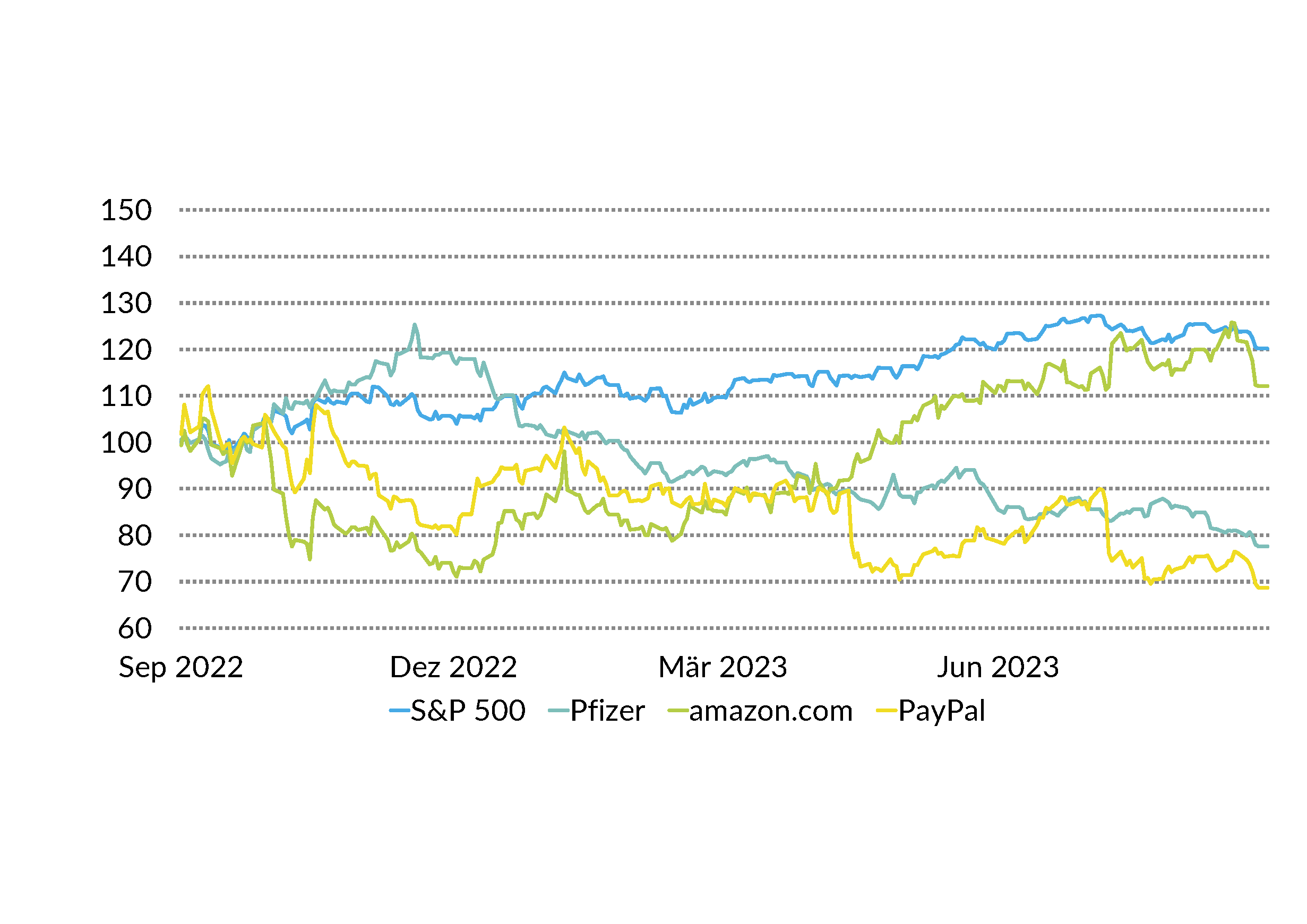

Nach einem fulminanten Jahresstart, kühlte der Aktienmarkt im dritten Quartal ein wenig ab. Ein moderater Abwärtstrend beherrschte den Markt in den Sommermonaten. Die hohen Leitzinsen und die Aussagen der FED lassen dem Markt kaum Raum für Bewegungen nach oben. Auch für den Rest des Jahres erwarten wir eine erhöhte Volatilität. Trotz starker Performance im 2023, ist der Nasdaq immer noch unter dem Niveau von Ende 2021. Langfristig sehen wir weiterhin grosses Potential im Technologiesektor. Wir empfehlen die Titel Pfizer, Amazon und PayPal. (amm)

Bonds

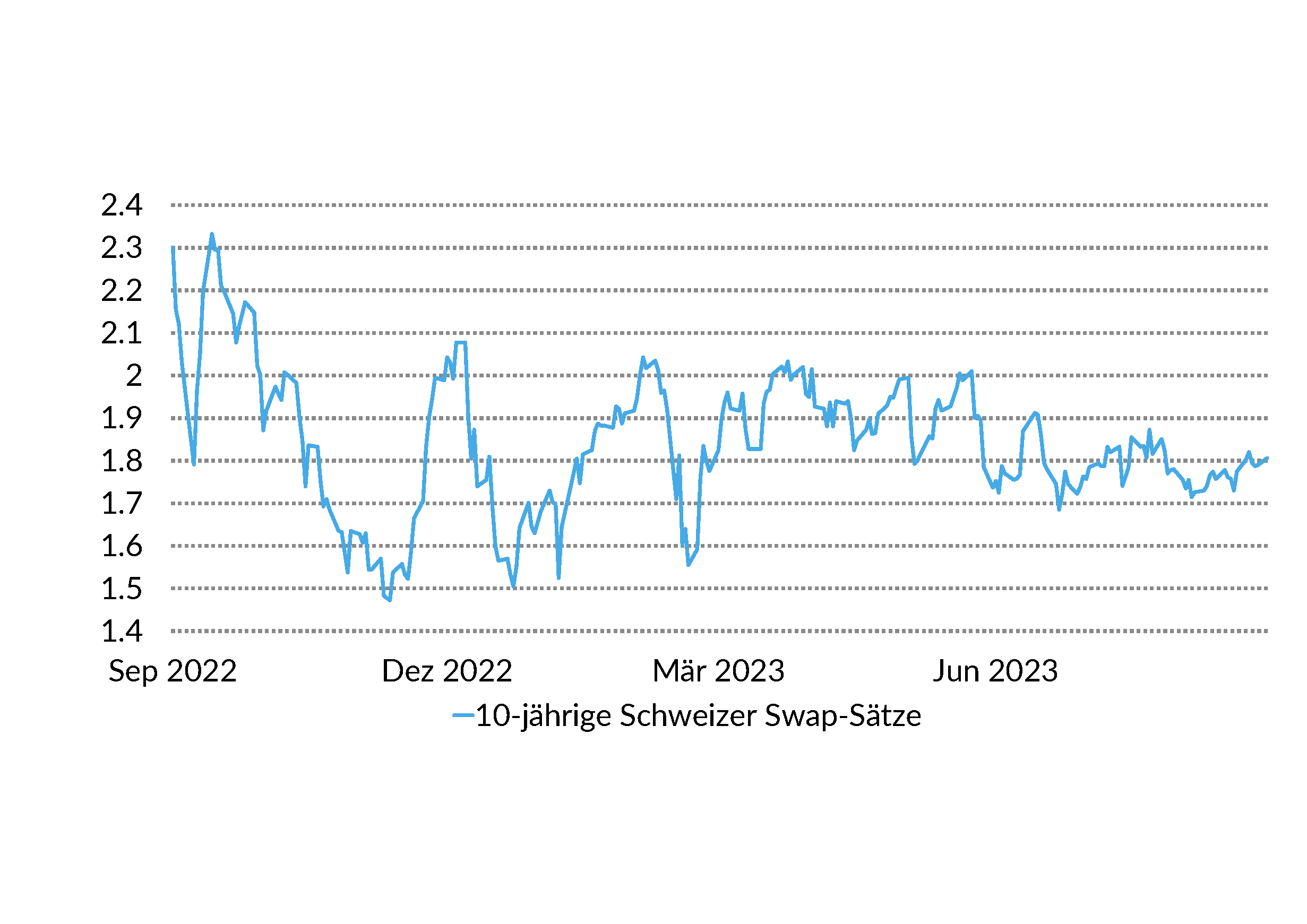

Der breite Schweizer Anleihenmarkt hat sich über die Sommermonate tendenziell seitwärts bewegt. Jedoch haben die Kreditprämien von Unternehmensanleihen aufgrund der zunehmend angespannten Wirtschaftslage ab Mitte August begonnen sich zu verteuern. Die ausgebliebene Zinserhöhung der Schweizer Nationalbank im September führte zu einer deutlichen Absenkung der Zinskurve am kurzen Ende. Wir erachten Anleihen weiterhin als attraktive Anlageklasse und favorisieren im aktuellen Umfeld Qualitätstitel mit kürzeren Laufzeiten im Ratingbereich A/AA. (muc)

Autoren:

Marc Ammann (amm), Roger Baumann (bae), Luca Carrozzo, Sten Götte (goste), Carl Münzer (muc)

Vorwort

Luca Carrozzo

CIO

Teilen