perspectives 02/2023

Article du 3 avril 2023

Contre toute attente, la croissance de l’économie suisse a stagné au dernier trimestre 2022. Les mois d’octobre et novembre ont été marqués par un recul des exportations et de mauvais chiffres dans le domaine de la construction. L’hiver ayant été exceptionnellement doux, la crise énergétique a eu un impact moins important que prévu sur l’économie. Aussi les craintes récessionnistes ont-elles nettement diminué durant les mois d’hiver. Finalement, le produit intérieur brut de la Suisse a enregistré une croissance honorable de 2,1 % l’année dernière.

La fin d’une époque

À la fin novembre 2008, la banque centrale américaine (Fed), sous la direction de son patron de l’époque Ben Bernanke, avait commencé à racheter des titres adossés à des prêts hypothécaires pour un montant de 600 milliards de dollars US. Ce rachat avait marqué le début de la politique ultra-accommodante des banques centrales, connue sous le nom d’assouplissement quantitatif ou encore Quantitative Easing. Plusieurs milliers de milliards de dollars US de liquidités ont ainsi été injectés sur les marchés financiers. Les faibles taux d’intérêt qui ont suivi étaient destinés à favoriser l’octroi de crédits et inciter consommateurs et entreprises à investir.

Depuis 2008, la Banque nationale suisse, la Banque centrale européenne et la Fed ont injecté à elles seules environ 15 500 milliards de dollars US de liquidités sur les marchés financiers. Les investisseurs se sont habitués à cet état de fait. Cependant, la pandémie de Covid-19, la crise en Ukraine et la hausse des prix à la consommation qui en a résulté ont renversé cette tendance. Les banques centrales tentent de ramener l’inflation à un niveau raisonnable en relevant les taux directeurs et en pratiquant une politique monétaire plus restrictive. Après de longues années de taux bas, les investisseurs doivent à présent s’habituer à la nouvelle donne. Et après une année 2022 que l’on peut qualifier d’« annus horribilis » pour les investisseurs, où aussi bien les obligations que les actions ont terminé dans le rouge, certains établissements financiers sont désormais aux prises avec la hausse des taux d’intérêt.

Le monde de la finance semble être sens dessus dessous. L’époque de l’argent bon marché et des taux d’intérêt très bas est définitivement révolue. Une nouvelle ère a commencé – taux plus élevés, politique monétaire plus restrictive et volatilité plus importante. Mais certaines actions et obligations d’entreprises de qualité offrent toujours de très bonnes opportunités de placement.

Luca Carrozzo

CIO

Perspectives économiques

Contre toute attente, la croissance de l’économie suisse a stagné au dernier trimestre 2022. Les mois d’octobre et novembre ont été marqués par un recul des exportations et de mauvais chiffres dans le domaine de la construction. L’hiver ayant été exceptionnellement doux, la crise énergétique a eu un impact moins important que prévu sur l’économie. Aussi les craintes récessionnistes ont-elles nettement diminué durant les mois d’hiver. Finalement, le produit intérieur brut de la Suisse a enregistré une croissance honorable de 2,1 % l’année dernière.

Créer un climat de confiance !

Dans un contexte marqué par l’incertitude, les prévisions pour l’année 2023 laissent entrevoir une croissance économique inférieure à la moyenne (environ 1,0 % en Suisse). Les banques centrales sont toujours face à un double défi : faire front contre l’inflation sous-jacente persistante sans impacter trop lourdement l’économie.

De plus, les nombreuses hausses des taux directeurs de ces derniers mois ont entraîné une inversion des courbes des taux d’intérêt dans le monde entier, ce qui a fait naître des inquiétudes quant à la stabilité des marchés financiers. L’aversion croissante pour le risque, notamment dans le secteur bancaire, peut certes avoir des origines diverses, mais la plupart des signes aujourd’hui visibles sont liés à la politique monétaire menée ces derniers mois. Dans ce contexte, il est essentiel de se recentrer sur le bien le plus précieux d’une banque/banque centrale et de le renforcer autant que faire se peut. (muc)

Marchés

Garder la tête froide en période d’incertitude

Aux facteurs d’incertitude connus telles que la géopolitique, la guerre en Ukraine, l’inflation élevée, le ralentissement économique, etc. s’est ajoutée au premier trimestre 2023 une crise de confiance dans le secteur bancaire. Dans ce contexte, l’évolution de la politique des banques centrales et des bénéfices des entreprises est extrêmement incertaine. Comme nous pensons que la situation va s’apaiser à moyen terme, nous recommandons d’acheter des actions d’entreprises de premier ordre dans les phases de faiblesse des marchés, en veillant à une allocation sectorielle équilibrée. (bae)

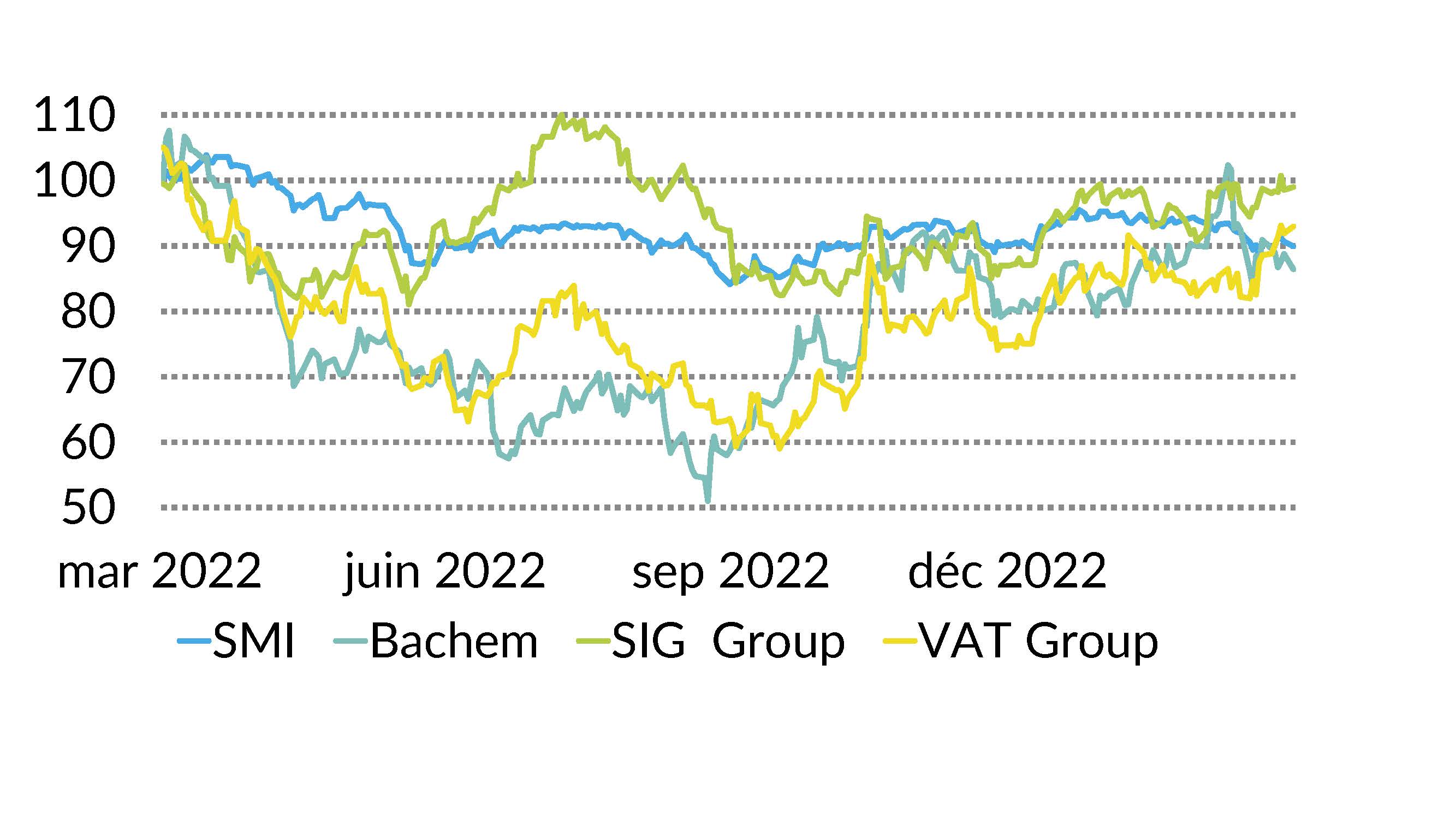

Actions Suisse

La Bourse suisse devrait figurer parmi les gagnants du trimestre en cours. Les valeurs pharmaceutiques à forte capitalisation Roche et Novartis ayant essuyé des pertes de cours au premier trimestre, leurs cours devraient se stabiliser et représenter un soutien bienvenu pour l’ensemble du marché. Le rachat de Crédit Suisse par UBS apaisera l’atmosphère pour les valeurs financières, mais nous privilégions clairement des assureurs tels que Zurich Insurance ou Swiss Life. De plus, parmi les Blue Chips, nous favorisons ABB, Lonza et Sika ainsi que Bachem, SIG et VAT Group pour les valeurs secondaires. (bae)

Europe

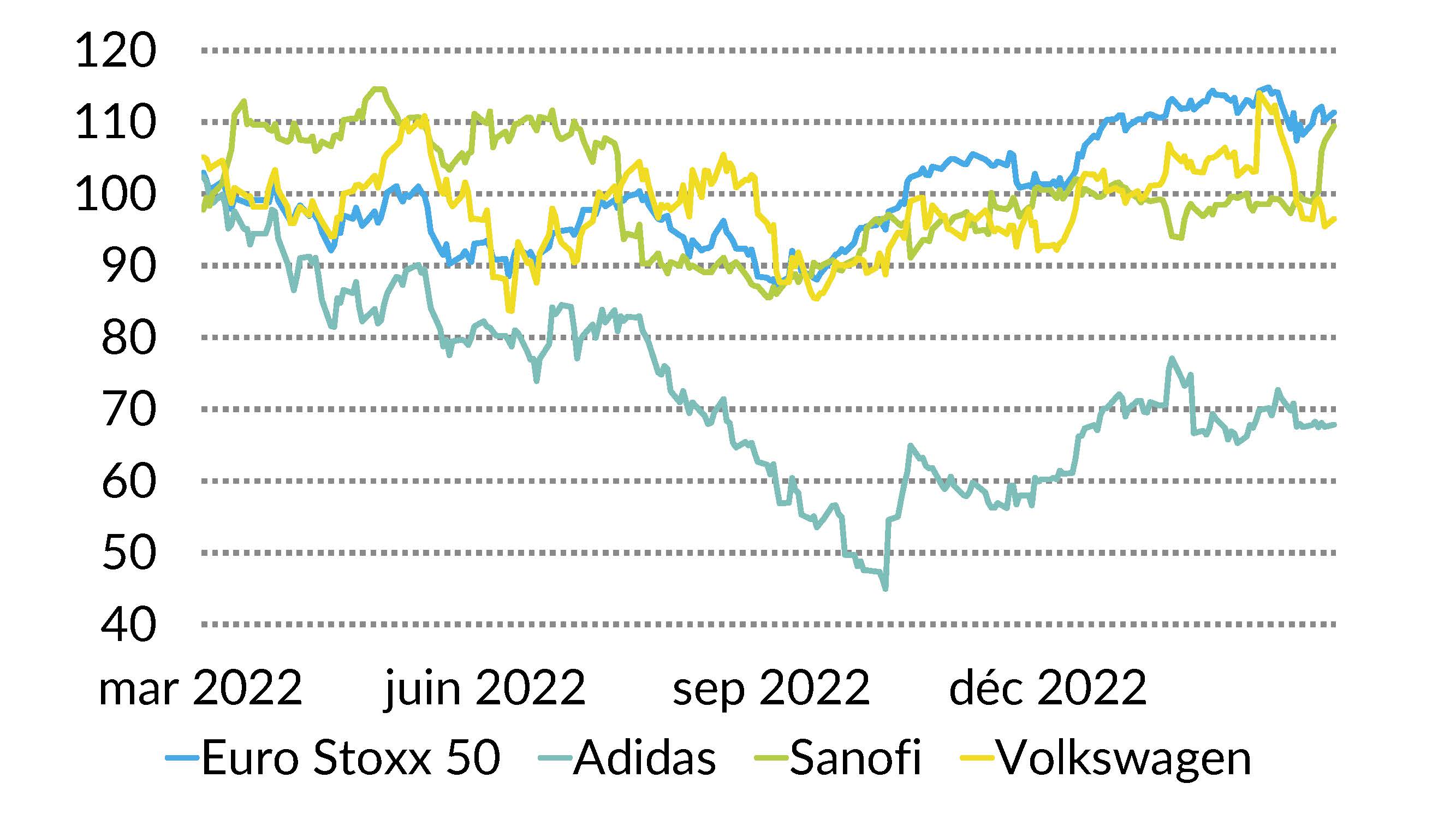

La baisse des prix de l’énergie grâce à un hiver doux permet une diminution non seulement des coûts de production, mais également de la pression sur les prix à la consommation. Parallèlement, la réouverture de l’économie chinoise a le potentiel d’inverser le déficit commercial et de continuer à soutenir les entreprises européennes dans l’expansion de leurs bénéfices. Le marché favorable, avec un ratio cours/bénéfices de 12, a récemment attiré les investisseurs. La saison des dividendes devrait également contribuer à rendre le marché attrayant. Nous misons sur Sanofi, Volkswagen et Adidas. (goste)

USA

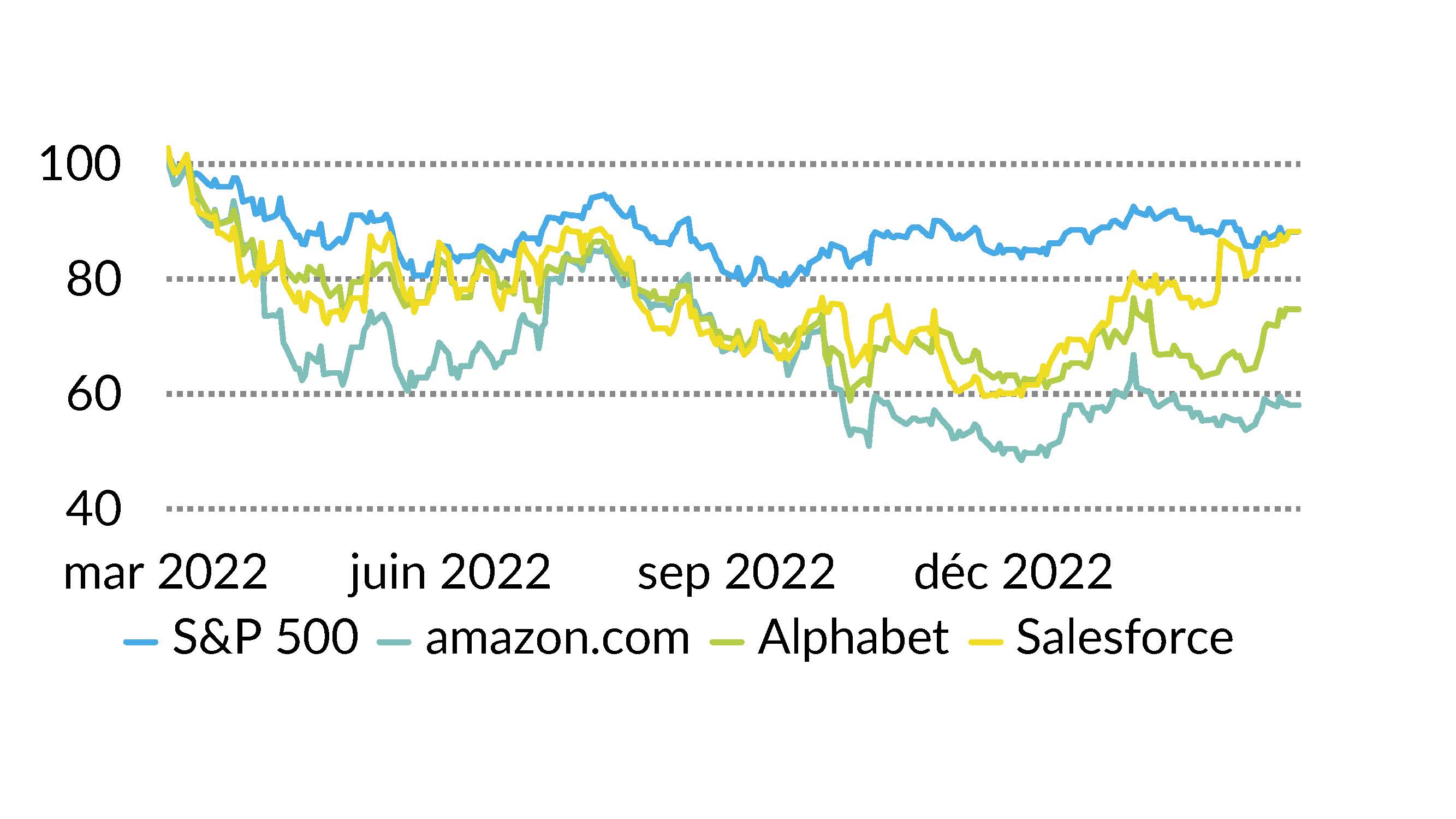

Le marché américain des actions a démarré 2023 sur les chapeaux de roue. Malgré l’inflation et la hausse des prix des intrants, de nombreuses entreprises sont parvenues à surpasser les prévisions de analystes pour l’année 2022. En mars, la faillite de plusieurs banques américaines a toutefois mis un frein à cette évolution favorable. L’atmosphère reste tendue et se pose à présent la question de la nécessité de nouvelles augmentations des taux. Par ailleurs, pour la première fois, les géants technologiques licencient du personnel. Des baisses de taux sont attendues dès le deuxième semestre, ce qui contribuerait à soutenir les titres technologiques. Nous recommandons Alphabet, Amazon et Salesforce. (amm)

Obligations

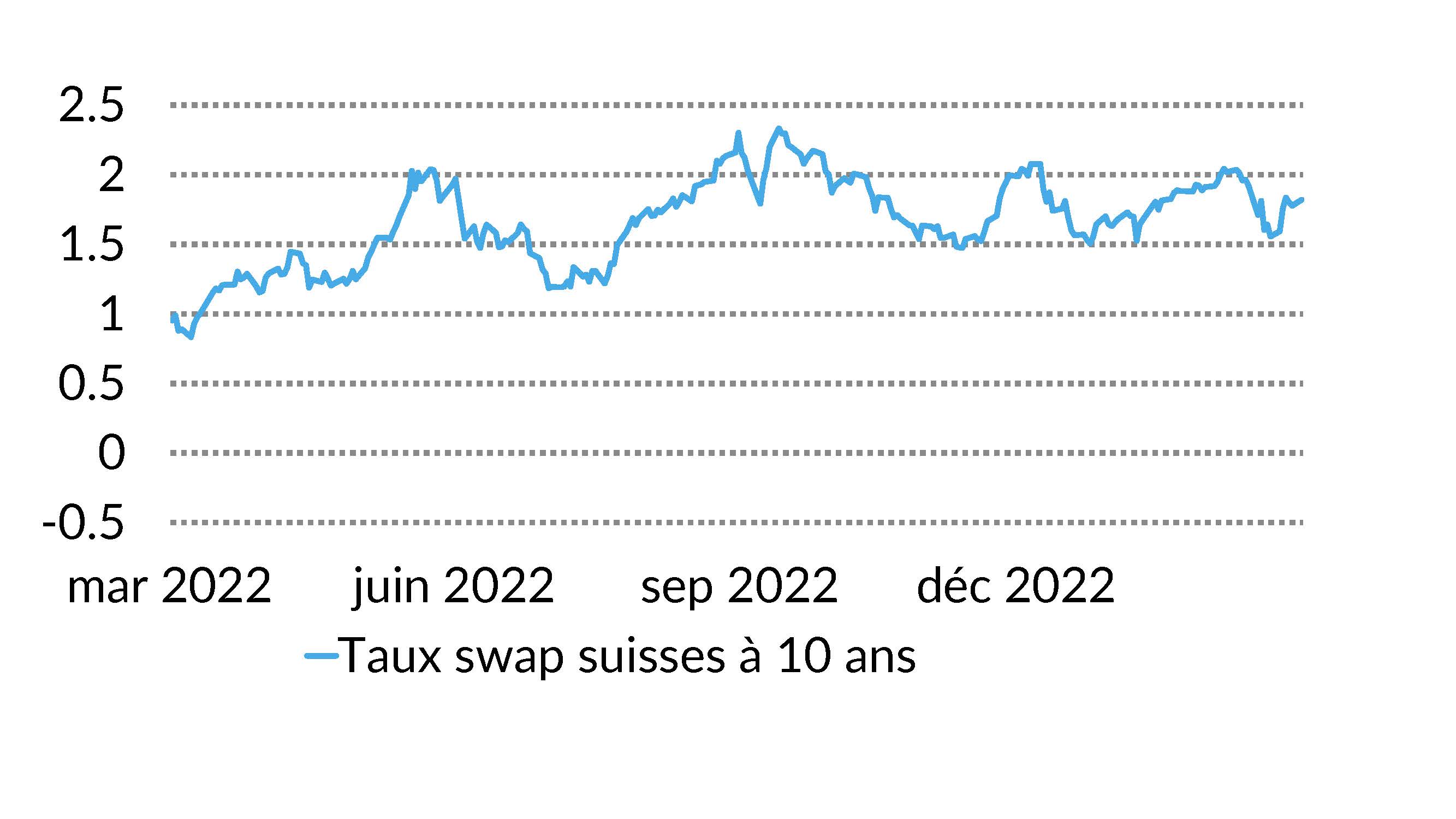

Les marchés des taux se sont montrés volatils depuis le début de l’année. En mars, les attentes en matière de politique des banques centrales ainsi que la courbe des taux dans son ensemble se sont nettement décalées vers le bas en raison des tensions qui agitent le système financier. Bien que les primes de crédit aient légèrement augmenté dernièrement, elles évoluent toujours à un niveau bas. C’est pourquoi nous privilégions actuellement les titres de qualité dans la catégorie de notation A/AA. Nous considérons que les obligations sont intéressantes lorsque les rendements des taux d’intérêt suisses à 10 ans sont supérieurs à 1,8 %. (muc)

Auteurs:

Marc Ammann (amm), Roger Baumann (bae), Luca Carrozzo, Sten Götte (goste), Carl Münzer (muc)

Avant-propos

Luca Carrozzo

CIO