Informations sur le nouveau taux d’intérêt de référence SARON®

Fin 2021, le LIBOR (London Interbank Offered Rate) va être remplacé. Pour le franc suisse, le SARON® (Swiss Average Rate Overnight) se substituera au LIBOR. La Bourse suisse SIX calculera et publiera le SARON® quotidiennement sur la base des transactions effectivement conclues ainsi que sur la base des cours négociés sur le marché monétaire suisse. Vous trouverez ci-après des informations sur le nouveau taux d’intérêt de référence SARON®.

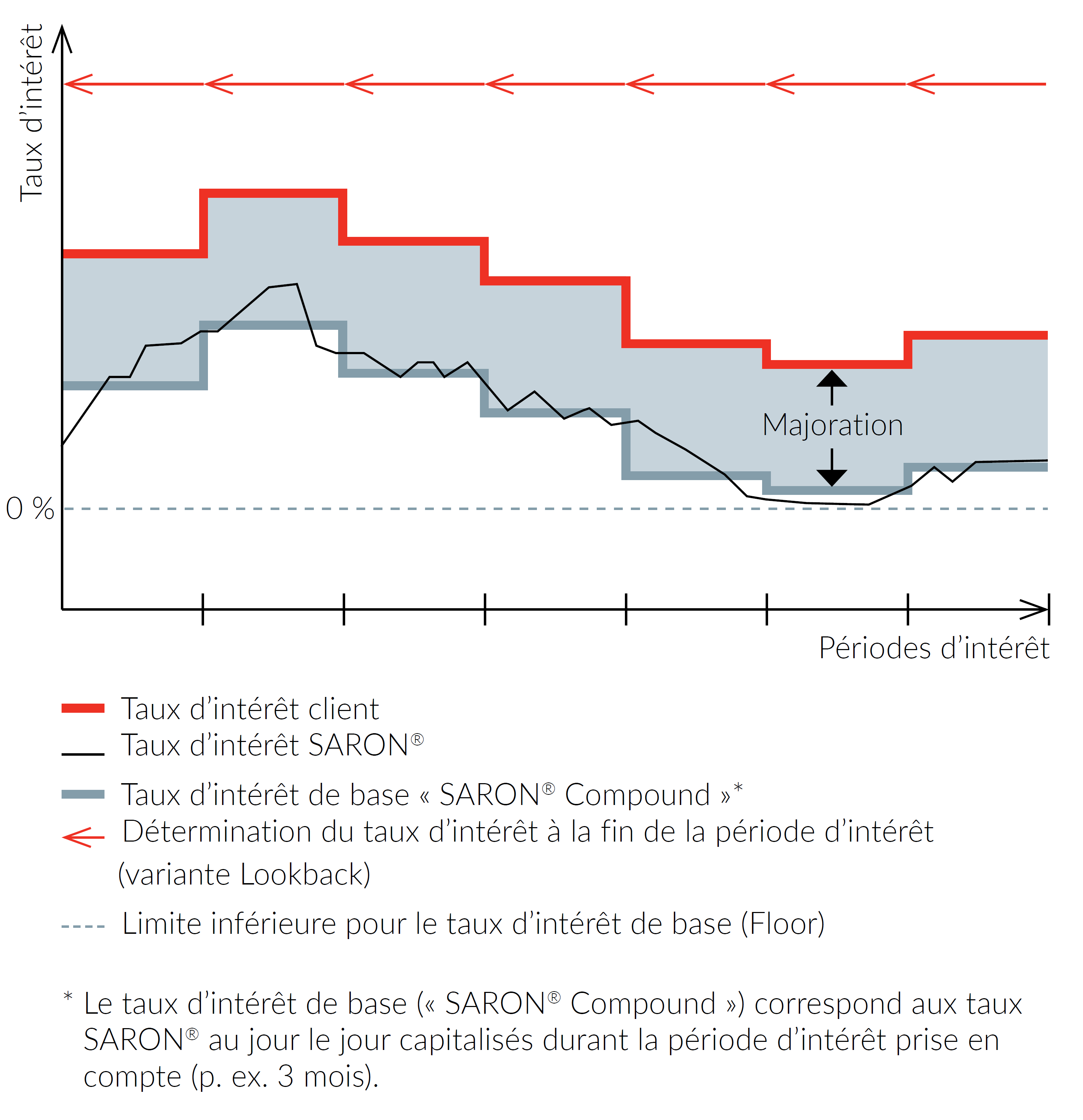

Le SARON® en bref

En 2009, la Banque nationale suisse (BNS) a développé, en collaboration avec la SIX Swiss Exchange, des taux d’intérêt de référence en CHF pour les marchés financiers. Contrairement au LIBOR, le SARON® est calculé sur la base des transactions effectivement réalisées sur le marché monétaire suisse. La base de calcul du taux d’intérêt est le SARON® capitalisé au jour le jour (SARON® Compound). Cela implique toutefois un changement de paradigme lors du calcul : alors que, pour le LIBOR, le taux d’intérêt était connu au début de la période d’intérêt, pour le SARON®, il n’est connu qu’à la fin (variante « Look-back »)

Nouveaux produits de la Banque CIC basés sur le SARON®

La Banque CIC propose deux produits qui permettent un financement sur la base du SARON®.

Hypothèque Flex

L’hypothèque Flex permet le financement de biens immobiliers (immeubles destinés à un usage résidentiel et commercial) ; son taux d’intérêt est adapté périodiquement tous les 1, 3 ou 6 mois sur la base du taux SARON®. La base de calcul du taux d’intérêt est le SARON® capitalisé au jour le jour (SARON® Compound). Ainsi, le taux d’intérêt est seulement connu à la fin de la période d’intérêt convenue. En cas de hausse des taux d’intérêt, le client a la possibilité de changer de modèle d’hypothèque à la fin de chaque période roll-over.

Avance Flex CIC

L’avance Flex CIC est un crédit à moyen terme destiné à des investissements, au financement des besoins d’exploitation et à la création d’entreprises. Son taux d’intérêt variable est adapté tous les 1, 3 ou 6 mois sur la base du taux SARON®. La base de calcul du taux d’intérêt est le SARON® capitalisé au jour le jour (« SARON® Compound »). Le taux d’intérêt de l’avance Flex CIC est déterminé au début de chaque période d’intérêt convenue. Le taux d’intérêt reste constant durant toute une période d’intérêt. En cas de hausse des taux d’intérêt, le client a la possibilité de changer de modèle hypothécaire à la fin de chaque période d’intérêt.

Questions et réponses

Tout afficher/masquer

Pourquoi le LIBOR est-il remplacé ?

Quelle est la différence entre le LIBOR et le SARON® ?

Comment le SARON® est-il calculé ?

Qu’advient-il de l’hypothèque du marché monétaire à l’issue de la période d’intérêt ?

À qui s’adressent les deux nouveaux produits ?

Que signifie le passage du LIBOR au SARON® pour vous ?