perspectives 01/2024

Articolo del 8 gennaio 2024

Il 2023 è stato un anno difficile per le borse. Sebbene si sia concluso positivamente, ci ha mostrato la crescente importanza di una buona gestione del rischio. Anche nel 2024 ci saranno rischi che le investitrici e gli investitori non devono sottovalutare. La fine della guerra in Ucraina e nel Medio Oriente non è all’orizzonte e allo stesso modo non si prevede un allentamento delle tensioni in Estremo Oriente. A ciò si aggiungono le elezioni in alcuni Paesi, che potrebbero avere conseguenze oltre i confini nazionali o addirittura per il mondo intero.

A livello macroeconomico occorre tenere in considerazione la possibilità di un atterraggio duro negli USA, la possibile recessione nell’Unione europea, il rallentamento della crescita in Cina e la continua forza del franco, che ostacola lo sviluppo economico in Svizzera.

Come sempre in questi contesti, c’è anche una prospettiva ottimista: le economie nazionali potrebbero rivelarsi più resistenti del previsto. Inoltre, le prossime elezioni potrebbero avere anche effetti positivi e favorire una stabilizzazione delle condizioni quadro economiche.

Inoltre ci attendiamo che le banche centrali torneranno a sostenere maggiormente l’economia e questo potrebbe fare emergere ulteriori opportunità. Anche i programmi per incrementare la sostenibilità della produzione energetica e delle infrastrutture stimolano l’economia. Accrescendo la sostenibilità, danno allo stesso tempo impulso alla crescita.

Siamo convinti che il 2024 sarà un buon anno per le borse. Nonostante i maggiori rischi macroeconomici, ci sono anche opportunità da cogliere, a condizione che il portafoglio sia strutturato adeguatamente e sia sostenuto da una consulenza professionale e agile, che permetta di reagire prontamente ai cambiamenti importanti del contesto macroeconomico.

Luca Carrozzo

CIO

Prospettive per l’economia nazionale

La congiuntura globale mostra tuttora scarso dinamismo e permangono le preoccupazioni per un rallentamento economico. La conseguente contrazione delle attività nel settore delle esportazioni si fa sempre più evidente e le tensioni geopolitiche gravano ulteriormente sull’umore. Ciò nonostante, le previsioni di crescita dell’economica svizzera nel 2024 sono dell’1,1% o dell’1,5% se si includono gli effetti degli eventi sportivi.

Performance accettabile dell’economia svizzera

Sebbene anche nel nuovo anno ci si attenda una crescita simile, cioè positiva ma inferiore alla media, le previsioni non sono affatto male rispetto ad altri Paesi europei.

In generale, l’economia europea fatica a riprendersi dopo le crisi e quindi il suo sviluppo non è stato all’altezza del potenziale. Al contrario la Svizzera, per esempio, è riuscita a recuperare molto più rapidamente il calo di crescita dovuto alla crisi del coronavirus e a tornare ai livelli di creazione di valore pre-crisi. Il consumo interno e in particolare il settore dei servizi, che costituisce la quota maggiore (circa 75%) della performance economica svizzera, dovrebbero proseguire il loro solido sviluppo anche nei prossimi 12 mesi. Il bassissimo livello di disoccupazione e l’avvenuta stabilizzazione dei prezzi entro la fascia obiettivo della BNS dovrebbero continuare a sostenere il settore terziario. Anche in un contesto in cui il commercio estero è frenato dalla debolezza congiunturale globale, la Svizzera ha tutte le carte in regola per superare relativamente indenne questa fase di transizione. (muc)

Mercati

Dopo una breve pausa tornano i rialzi

Nel quarto trimestre, le banche centrali hanno annunciato il taglio dei tassi guida nel 2024, provocando sui mercati azionari un forte rally di fine anno. Nel primo trimestre prevediamo un andamento laterale volatile dei mercati azionari, dovuto alla debolezza congiunturale. Grazie al miglioramento dei dati economici, accompagnato dalla riduzione degli interessi, la ripresa delle borse proseguirà. A livello regionale prediligiamo le azioni svizzere, mentre a livello settoriale apprezziamo le imprese del settore sanitario, i titoli ciclici e le azioni tecnologiche. (bae)

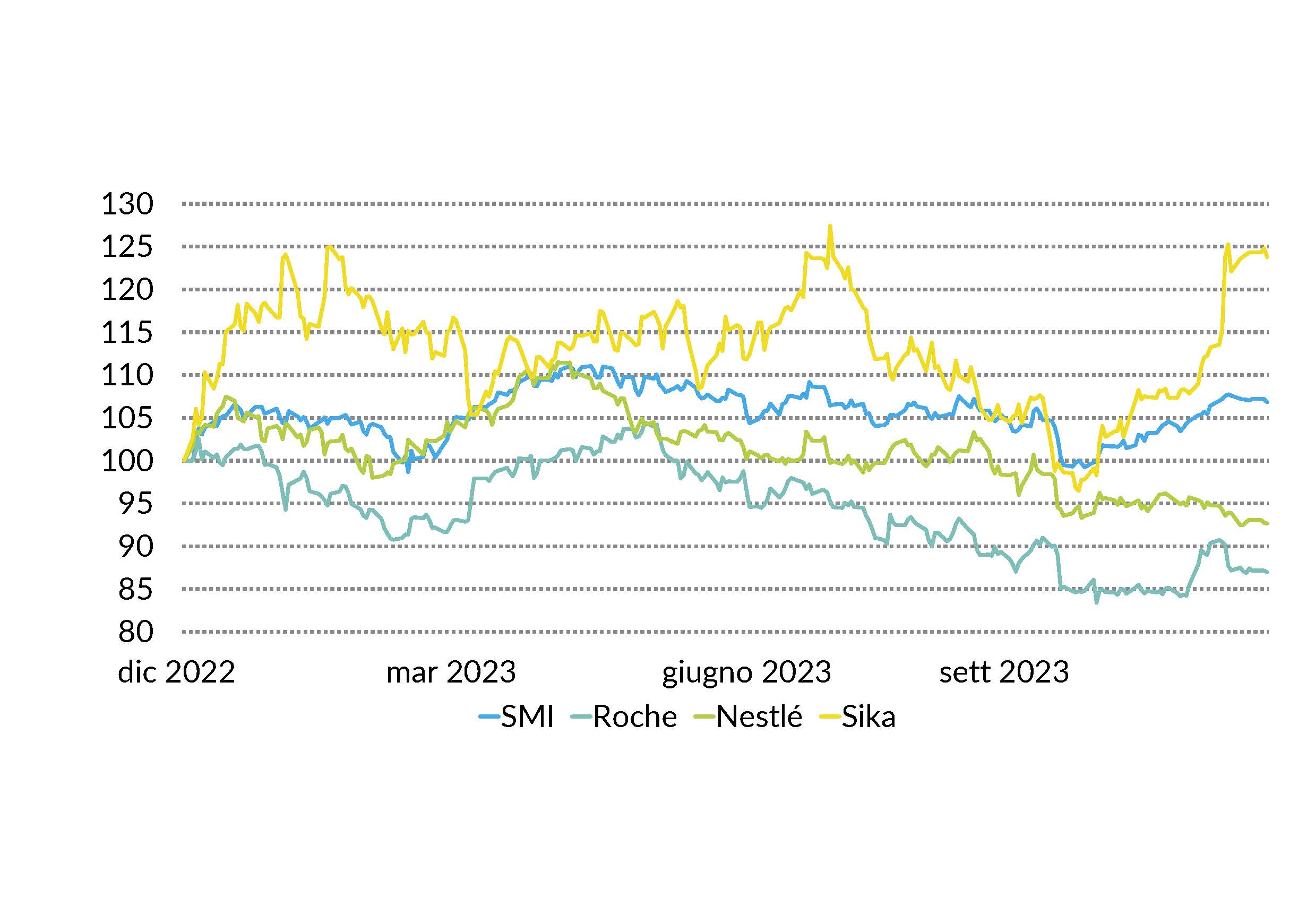

Azioni Svizzera

Lo scorso anno, il mercato azionario svizzero ha recuperato solo marginalmente dopo le forti perdite dei corsi nel 2022 (SPI -16%), dovute alla forza del franco svizzero e al deludente andamento dei corsi dei due pesi massimi dell’indice: Nestlé e Roche. Di conseguenza, nel raffronto internazionale, la borsa svizzera ha occupato uno degli ultimi posti. Riteniamo quindi che nel 2024 vi sia un significativo potenziale di rialzo per le azioni svizzere. Tra le blue chips prediligiamo Roche, Nestlé e Sika, tra i titoli a bassa capitalizzazione Bachem, SIS Group e Barry Callebaut. (bae)

Azioni Europa

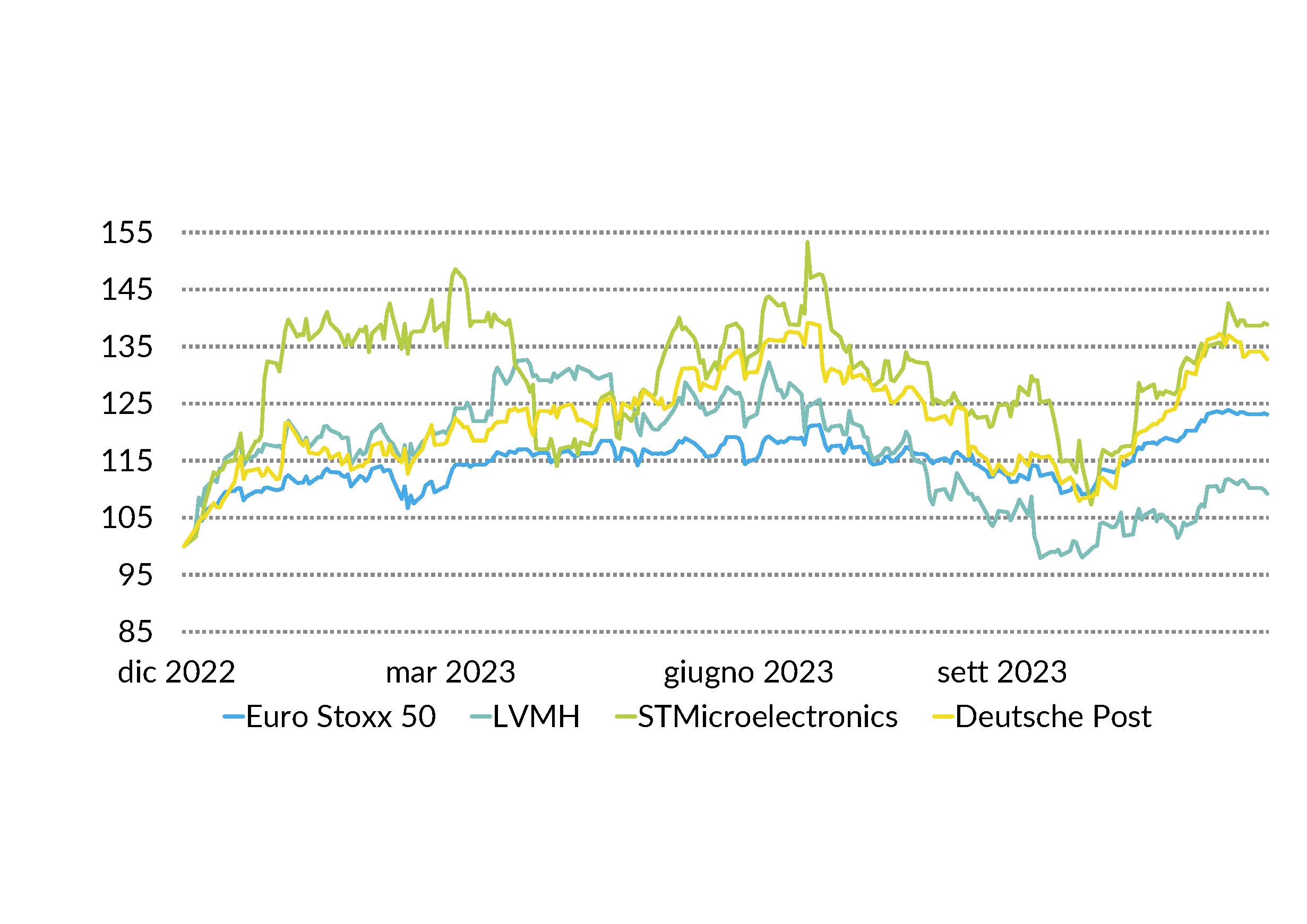

Come i mercati concorrenti, anche il mercato azionario europeo ha fatto registrare una buona performance nell'ultimo trimestre. Tuttavia, sull'Europa grava la minaccia di una recessione tecnica nel primo trimestre del 2024. Rimanendo comunque positivi per il mercato europeo, riteniamo che la sua performance sarà inferiore rispetto ai mercati azionari degli Stati Uniti e della Svizzera. L’attenzione resta puntata sulla BCE. I tagli dei tassi attesi ed effettivi manterranno alta la volatilità del mercato e domineranno i mercati. Consigliamo LVMH, STMicroelectronics e Deutsche Post. (amm)

Azioni USA

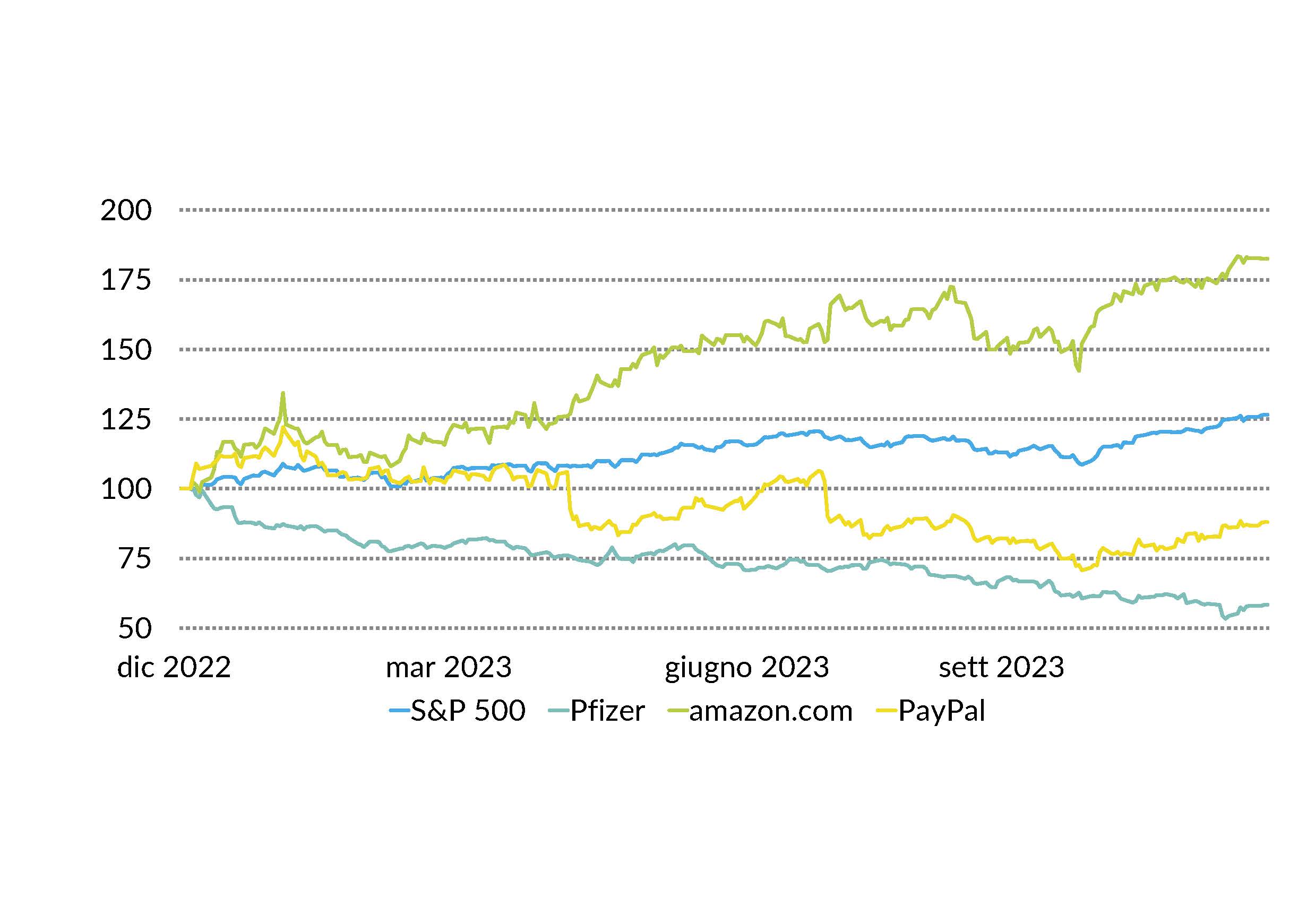

L’ultimo trimestre del 2023 è stato moderatamente movimentato. A un ottobre debole sono seguiti due mesi molto buoni che hanno riportato l’indice S&P 500 verso i massimi storici. Per il 2024 siamo molto ottimisti per il mercato e ci attendiamo un’ulteriore crescita dei corsi. Tuttavia, il primo trimestre potrebbe restare relativamente volatile, perché ci attendiamo i primi tagli dei tassi, che daranno un poderoso impulso al mercato azionario solo verso la fine del primo trimestre o l'inizio del secondo. Consigliamo ancora i titoli Pfizer, Amazon e PayPal. (amm)

Obbligazioni

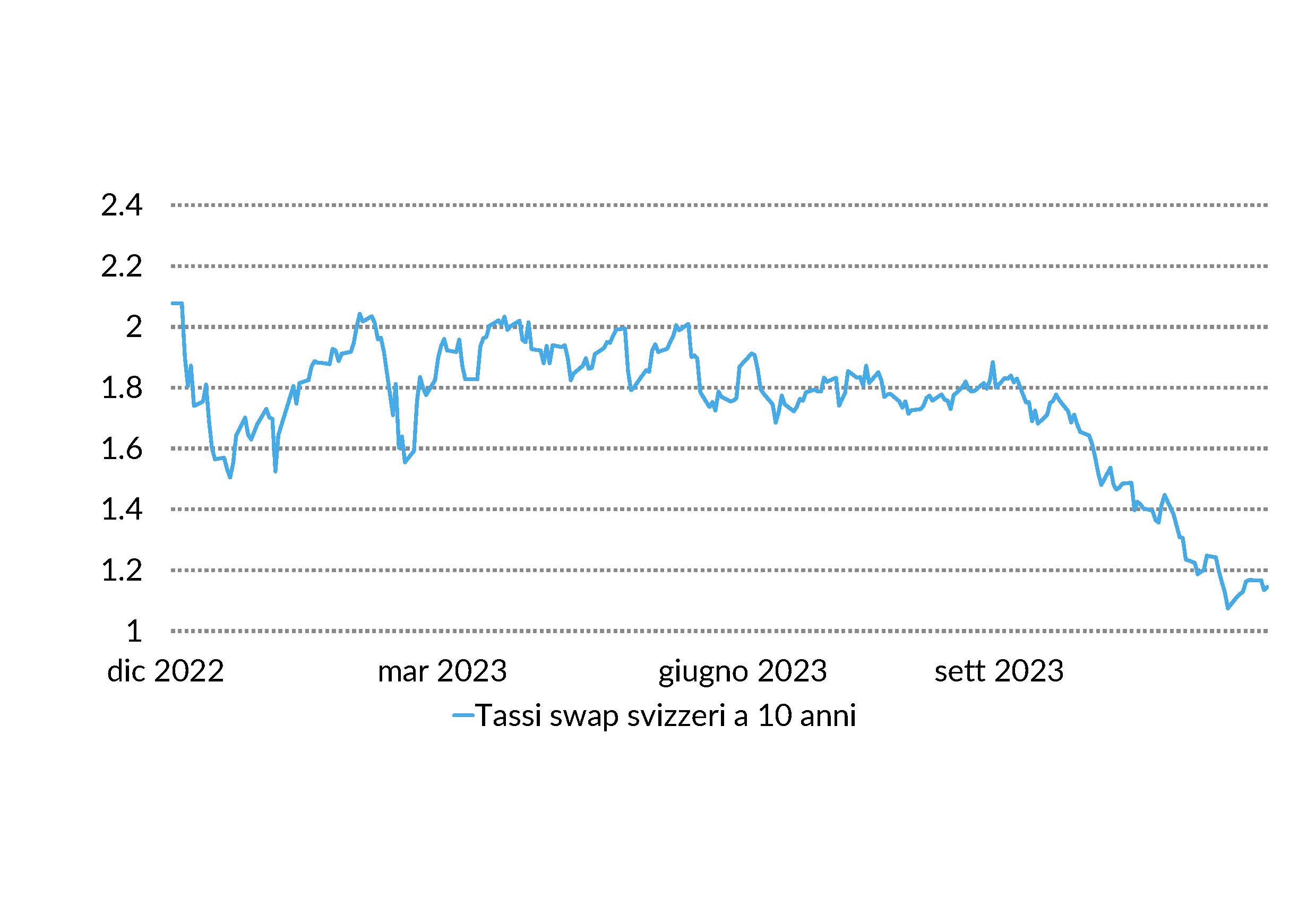

A causa del calo dell’inflazione, molto più forte del previsto,nell'ultimo trimestre gli interessi sono scesi significativamente. I mercati hanno iniziato a scontare la fine definitiva del ciclo dei rialzi dei tassi e i previsti tagli, con ripercussioni positive sui mercati obbligazionari. Intravediamo un potenziale soprattutto per gli emittenti con rating molto positivi (A-AAA). Concentriamo l’attenzione sulle obbligazioni con scadenze tra 1 e 5 anni perché, in vista dell’attesa normalizzazione delle curve dei rendimenti, potrebbero verificarsi forti ribassi degli interessi. (muc)

Autori:

Marc Ammann (amm), Roger Baumann (bae), Luca Carrozzo, Sten Götte (goste), Carl Münzer (muc)

Condividere

Stampare

Premessa

Luca Carrozzo

CIO