perspectives 01/2024

Article du 8 janvier 2024

L’année boursière 2023 a été riche en défis. Si elle s’est achevée sur un bilan positif, elle nous a également montré qu’une bonne gestion du risque revêt de plus en plus d’importance. L’année 2024 apporte elle aussi son lot de risques que les investisseurs seraient bien avisés de ne pas sous-estimer. Aucune issue n’est en vue pour les guerres en Ukraine ou au Proche-Orient, et les tensions en Extrême-Orient vont probablement perdurer. En outre, des élections sont prévues dans certains pays, avec de possibles répercussions au-delà des frontières des pays concernés, voire dans le monde entier.

Sur le plan macroéconomique, il faut garder à l’esprit la possibilité d’un atterrissage brutal aux États-Unis et d’une éventuelle récession dans l’Union européenne. Doivent également être pris en considération le ralentissement de la croissance en Chine et la vigueur persistante du franc suisse, laquelle freine le développement économique en Suisse.

Mais comme toujours dans ce genre de scénario, on peut aussi se montrer optimiste : les économies nationales pourraient se révéler plus résilientes que prévu. Par ailleurs, les élections à venir pourraient également avoir des retombées positives et entraîner une stabilisation de l’environnement économique.

Les banques centrales soutiendront de nouveau davantage l’économie, ce qui fera émerger de nouvelles opportunités selon nous. De plus, les programmes en faveur d’une production énergétique et d’une infrastructure durables ont un effet stimulant sur l’économie. Ils permettent une plus grande durabilité, mais insufflent également des impulsions à la croissance.

Nous sommes convaincus que 2024 sera une bonne année boursière. Certes, les risques macroéconomiques augmentent, mais il y a aussi des opportunités à saisir. À condition de gérer judicieusement son portefeuille et de bénéficier d’un conseil professionnel et flexible, afin de pouvoir réagir rapidement aux changements notables de l’environnement macroéconomique.

Luca Carrozzo

CIO

Perspectives économiques

La conjoncture mondiale n’affiche plus qu’une faible dynamique et les craintes autour d’un ralentissement économique persistent. La baisse d’activité qui en résulte dans l’industrie exportatrice est de plus en plus perceptible et les tensions géopolitiques rajoutent à l’inquiétude. Néanmoins, les prévisions de croissance de l’économie suisse en 2024 sont de 1,1 %, soit 1,5 % en tenant compte de l’effet des événements sportifs.

L’économie suisse ne s’en sort pas si mal

Même si l’on attend pour l’année prochaine, comme en 2023, une croissance inférieure à la moyenne bien que positive, les prévisions ne s’avèrent pas si mauvaises au regard de la situation d’autres pays européens.

Globalement, l’économie européenne semble avoir du mal à se relancer après les crises, à la suite desquelles elle a évolué à chaque fois au-dessous de son potentiel. En comparaison, la Suisse s’est remise nettement plus vite du ralentissement de la croissance dû à la crise du coronavirus par exemple, pour retrouver son niveau de création de valeur d’avant la crise. La consommation domestique et notamment le secteur des services, fer de lance des performances économiques de la Suisse (env. 75 %), devraient à nouveau connaître une croissance solide au cours des douze prochains mois. Le taux de chômage extrêmement bas et la stabilisation des prix dans la marge de fluctuation de la BNS devraient continuer de produire un effet de soutien sur le secteur tertiaire. Même dans un environnement où le commerce extérieur est freiné par la faiblesse de la conjoncture mondiale, la Suisse semble en mesure de traverser cette phase de transition en restant relativement épargnée. (muc)

Marchés

Une petite pause, et c’est reparti

Au quatrième trimestre, les banques centrales ont annoncé l’abaissement des taux directeurs en 2024, ce qui a entraîné un vigoureux rallye de fin d’année sur les marchés des actions. Pour ce qui est du premier trimestre 2024, nous prévoyons une tendance latérale volatile sur les marchés boursiers en raison de la faiblesse de la conjoncture. Par la suite, l’amélioration des résultats économiques associée aux baisses de taux d’intérêt continuera d’alimenter la reprise boursière. Sur le plan régional, nous privilégions les actions suisses et en termes de secteurs nous misons sur les entreprises du secteur de la santé, les titres cycliques et les actions technologiques. (bae)

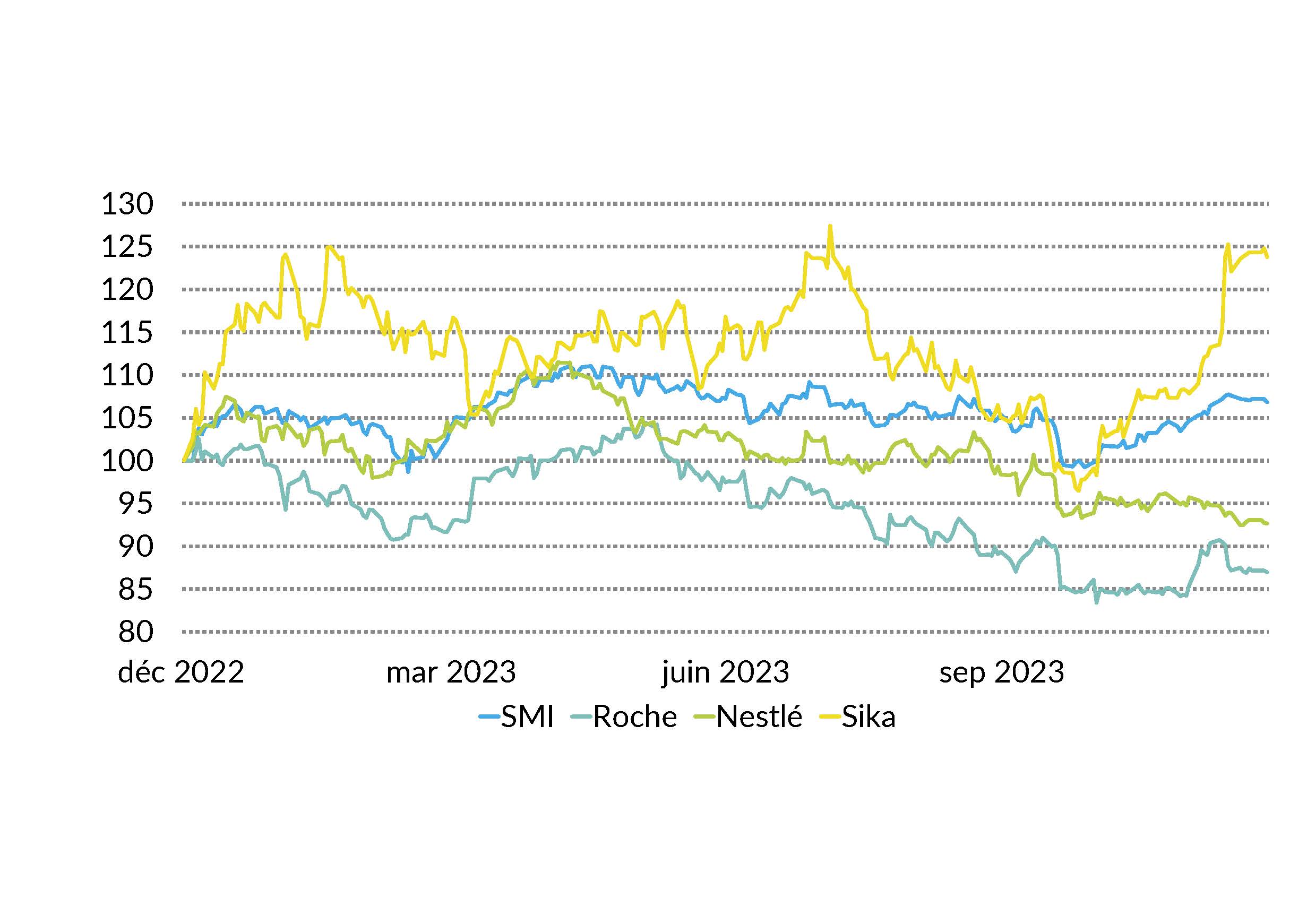

Actions Suisse

Sur le marché suisse des actions, la reprise n’a été que marginale l’année dernière après les fortes pertes de cours de 2022 (-16 % pour le SPI). En cause, un franc suisse fort et l’évolution décevante des cours des deux poids lourds de l’indice, Nestlé et Roche. En comparaison internationale, la Bourse suisse était ainsi parmi les derniers de la classe. Ce qui offre, à nos yeux, un potentiel de hausse significatif pour les actions suisses en 2024. Parmi les blue chips, nous privilégions Roche, Nestlé et Sika, et parmi les valeurs secondaires, Bachem, SIG Group et Barry Callebaut. (bae)

Actions Europe

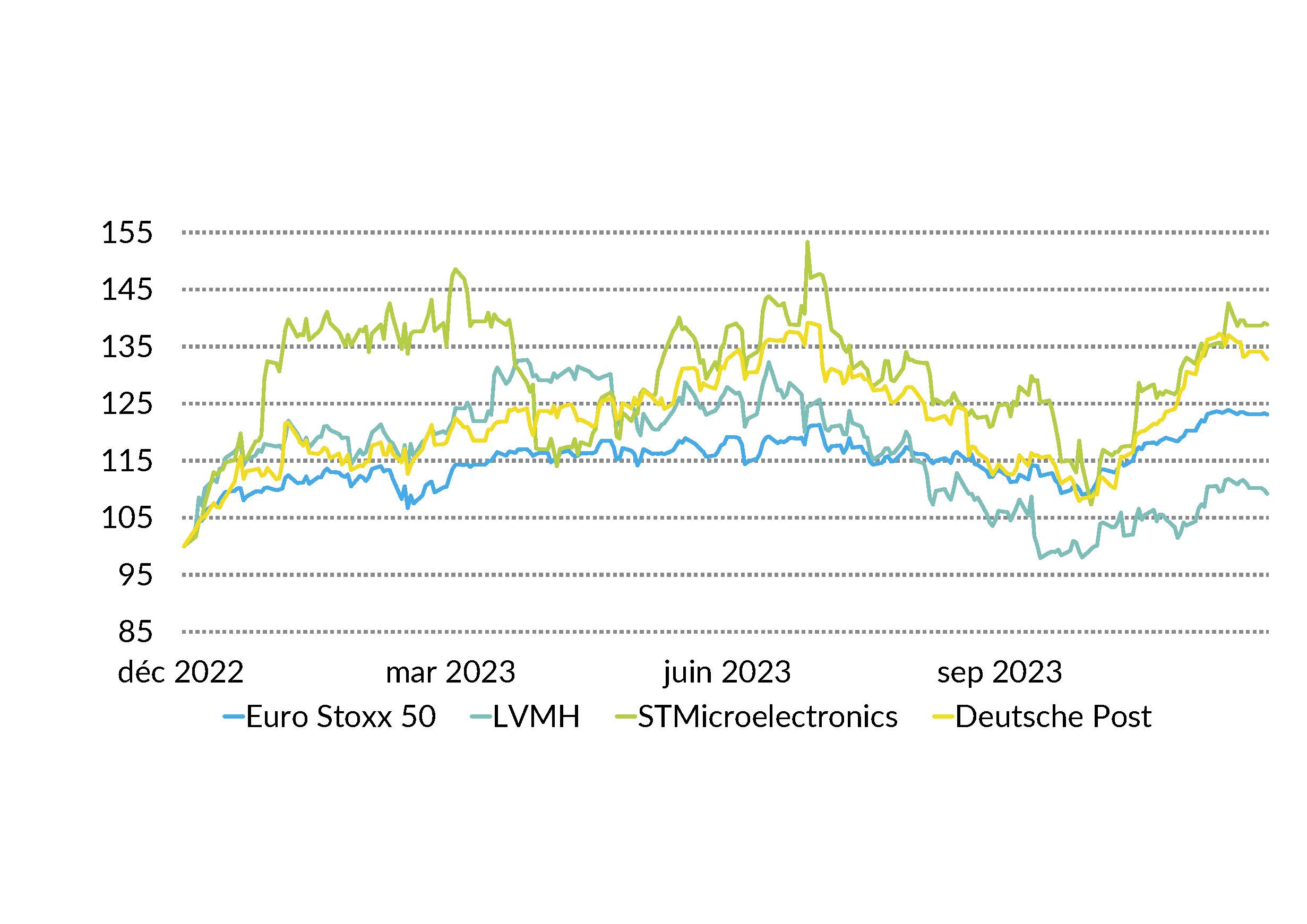

Comme les marchés concurrents, le marché européen des actions a enregistré une belle performance au dernier trimestre. Cependant, l’Europe est sous la menace d’une récession technique au premier trimestre 2024. Nous restons malgré tout globalement optimistes en ce qui concerne le marché européen, tout en prévoyant une sous-performance par rapport aux marchés des actions des États-Unis et de la Suisse. Tous les regards resteront tournés vers la BCE. Les baisses de taux attendues et effectives maintiendront la volatilité du marché à un niveau élevé et domineront les marchés. Nous recommandons LVMH, STMicroelectronics et Deutsche Post. (amm)

Actions États-Unis

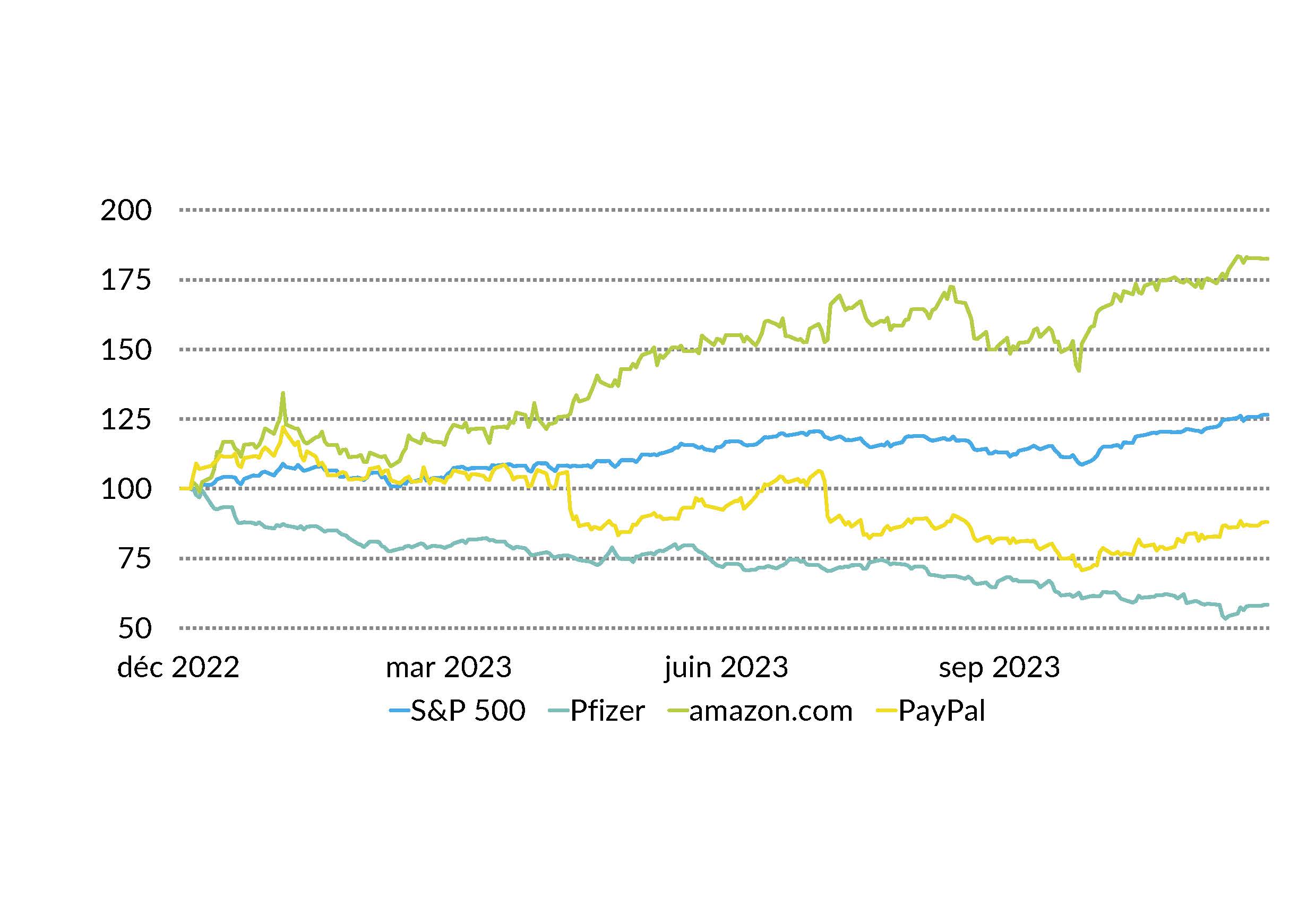

Les choses ont encore bougé au dernier trimestre 2023. À un mois d’octobre morose ont succédé deux mois de très forte reprise qui ont vu l’indice S&P 500 tutoyer son record historique. Nous voyons 2024 d’un œil très positif en termes de marché et anticipons de nouvelles hausses des cours. Toutefois, une certaine volatilité devrait perdurer au premier trimestre puisque les premiers abaissements de taux d’intérêt ne devraient intervenir qu’à la fin de celui-ci ou au début du deuxième trimestre, ce qui donnera un sérieux coup de fouet au marché des actions. Nous recommandons à nouveau les titres Pfizer, Amazon et PayPal. (amm)

Obligations

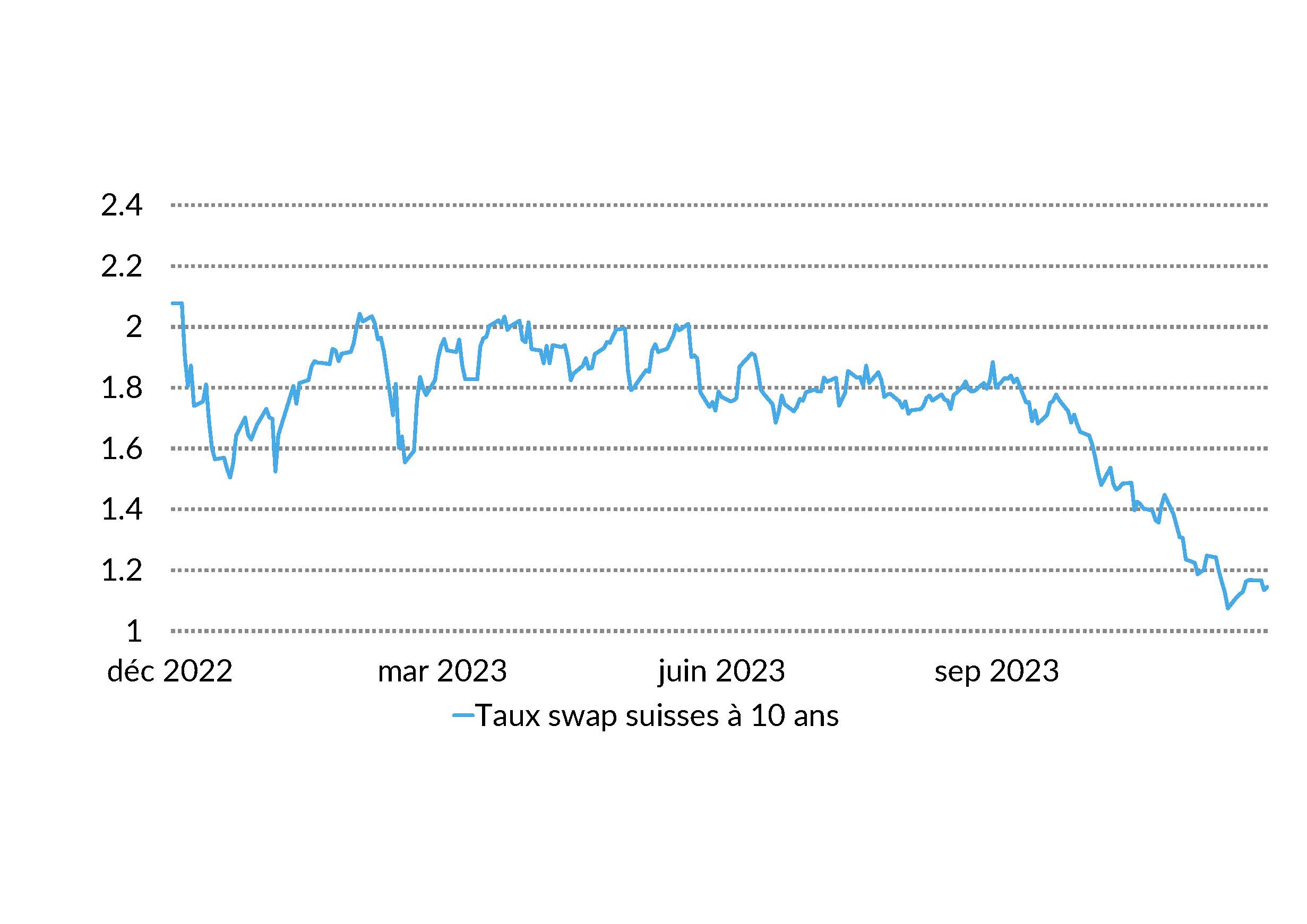

Au dernier trimestre, les taux d’intérêt ont amorcé un recul significatif du fait d’une baisse de l’inflation plus importante que prévu. Les marchés ont commencé à intégrer la clôture définitive du cycle de hausse des taux ainsi que des baisses de taux en 2024, ce qui a eu des effets positifs sur les marchés obligataires. Nous voyons du potentiel en particulier chez les débiteurs les plus solides (notation A-AAA). Nous nous intéresserons principalement aux obligations avec une échéance de 1 à 5 ans, car, en raison de la normalisation attendue des courbes des rendements, des baisses de taux relativement importantes pourraient avoir lieu. (muc)

Auteurs :

Marc Ammann (amm), Roger Baumann (bae), Luca Carrozzo, Sten Götte (goste), Carl Münzer (muc)

Partager

Imprimer

Avant-propos

Luca Carrozzo

CIO