perspectives 04/2023

Article du 2 octobre 2023

Au deuxième trimestre, la conjoncture suisse a stagné. Toutefois, le marché du travail est resté solide, ce qui a eu un effet positif sur l’évolution de la consommation des ménages. Les données publiées indiquent que la résilience de l’économie suisse s’amenuise. Les problèmes du plus grand partenaire commercial de la Suisse qu’est l’Allemagne se font de plus en plus sentir, tandis que la faiblesse de la Chine pèse en plus sur les exportations industrielles. Ainsi, le ralentissement de la croissance mondiale semble avoir aussi atteint la Suisse.

Les banques centrale à la recherche du juste équilibre entre inflation et conjoncture

Cette année encore, les décisions régulières des banques centrales en matière de taux d’intérêt ont constitué des jalons importants. Les hausses des taux agressives ayant, semble-t-il, permis de contenir l’inflation, les banques centrales doivent désormais s’occuper de l’économie. Il paraît évident que, lentement mais sûrement, le cycle de hausse des taux touche à sa fin. S’agissant de l’évaluation des décisions stratégiques des banques centrales, la médaille d’or de la meilleure banque centrale en cette année turbulente revient selon nous à Thomas Jordan et à son équipe. Après avoir surpris les acteurs du marché au printemps en augmentant ses taux d’intérêt avant la Banque centrale européenne, la Banque nationale suisse semble désormais mieux maîtriser l’inflation que les États-Unis ou l’UE. En outre, si l’on compare la communication de la BNS à celle de la Fed ou de la BCE, on distingue une orientation bien définie. Les prix à la consommation en Suisse se situent déjà dans la zone cible, tandis que l’activité économique ralentit sans pour autant basculer vers la récession. Nous sommes d’avis que les prix à la consommation resteront encore à leur niveau élevé actuel pendant un certain temps. Si l’économie met trop de temps à redémarrer, Jordan et son équipe auront une plus grande marge de manœuvre.

Luca Carrozzo

CIO

Perspectives économiques

Au deuxième trimestre, la conjoncture suisse a stagné. Toutefois, le marché du travail est resté solide, ce qui a eu un effet positif sur l’évolution de la consommation des ménages. Les données publiées indiquent que la résilience de l’économie suisse s’amenuise. Les problèmes du plus grand partenaire commercial de la Suisse qu’est l’Allemagne se font de plus en plus sentir, tandis que la faiblesse de la Chine pèse en plus sur les exportations industrielles. Ainsi, le ralentissement de la croissance mondiale semble avoir aussi atteint la Suisse.

Évolution du pouvoir d’achat

Le net relèvement des taux directeurs visant à lutter contre l’inflation a commencé à déployer ses effets. Il se traduit par exemple par une augmentation des coûts des crédits, qui ont renchéri les investissements des entreprises ainsi que les taux hypothécaires et qui sont en partie responsables de l’évolution de la croissance, actuellement inférieure à la moyenne. Dans le même temps, le revenu réel a connu une évolution négative ces dernières années. La croissance des salaires en Suisse (-0,2 % en 2021 et +0,9 % en 2022) étant déjà nettement inférieure à la hausse des prix de 1,5 % et 2,8 % ces deux mêmes années, une nouvelle perte de pouvoir d’achat n’est pas à exclure pour l’année en cours. La décision plutôt surprenante de la Banque nationale suisse de renoncer à un nouveau relèvement des taux d’intérêt en septembre a sans doute aussi été motivée par des considérations liées au pouvoir d’achat. En effet, des taux d’intérêt plus élevés ne freinent pas seulement la croissance, ils sont aussi susceptibles d’entraîner une hausse des loyers, ce qui a un effet négatif sur le porte-monnaie dans un pays où la part des locataires est d’environ 58 %. Une stabilisation des salaires réels semble toutefois se dessiner. (muc)

Marchés

La pause dans le relèvement des taux soutient les marchés des actions

Après une hausse record des taux directeurs en très peu de temps, les banques centrales attendent maintenant de voir les effets sur l’économie réelle. Dans le contexte du ralentissement économique actuel, la pression inflationniste s’atténue, ce qui a des répercussions positives sur les marges bénéficiaires des entreprises. Nous considérons que le rapport risque/opportunité sur les marchés est équilibré et recommandons une pondération neutre des actions. Toutefois, nous conseillons de profiter systématiquement des éventuelles corrections de cours importantes pour accroître la part d’actions de qualité.

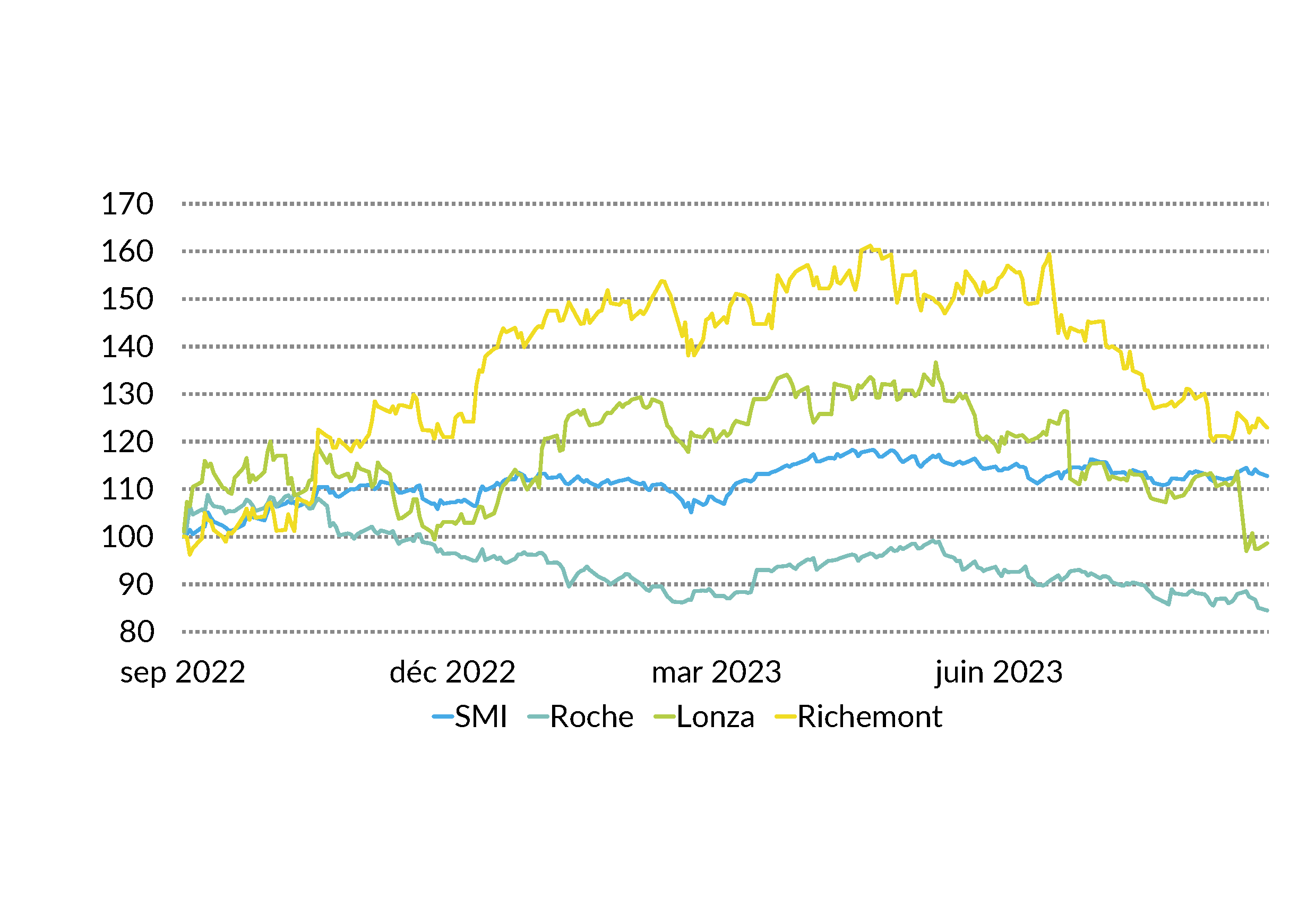

Actions Suisse

En comparaison internationale, la Bourse suisse fait pâle figure en raison de l’évolution décevante des cours des deux poids lourds de l’indice, Roche et Nestlé. Après une baisse de plus de 20 % en 2022, le cours de l’action Roche affiche à nouveau une baisse à deux chiffres depuis le début de l’année. Nous voyons ici un potentiel de rattrapage significatif, ce qui devrait conduire à une performance supérieure à la moyenne du marché suisse des actions au cours du dernier trimestre. Parmi les Blue Chips, nous privilégions Roche, Lonza et Richemont, et parmi les valeurs secondaires, Bachem, SIG Group et Tecan. (bae)

Actions Europe

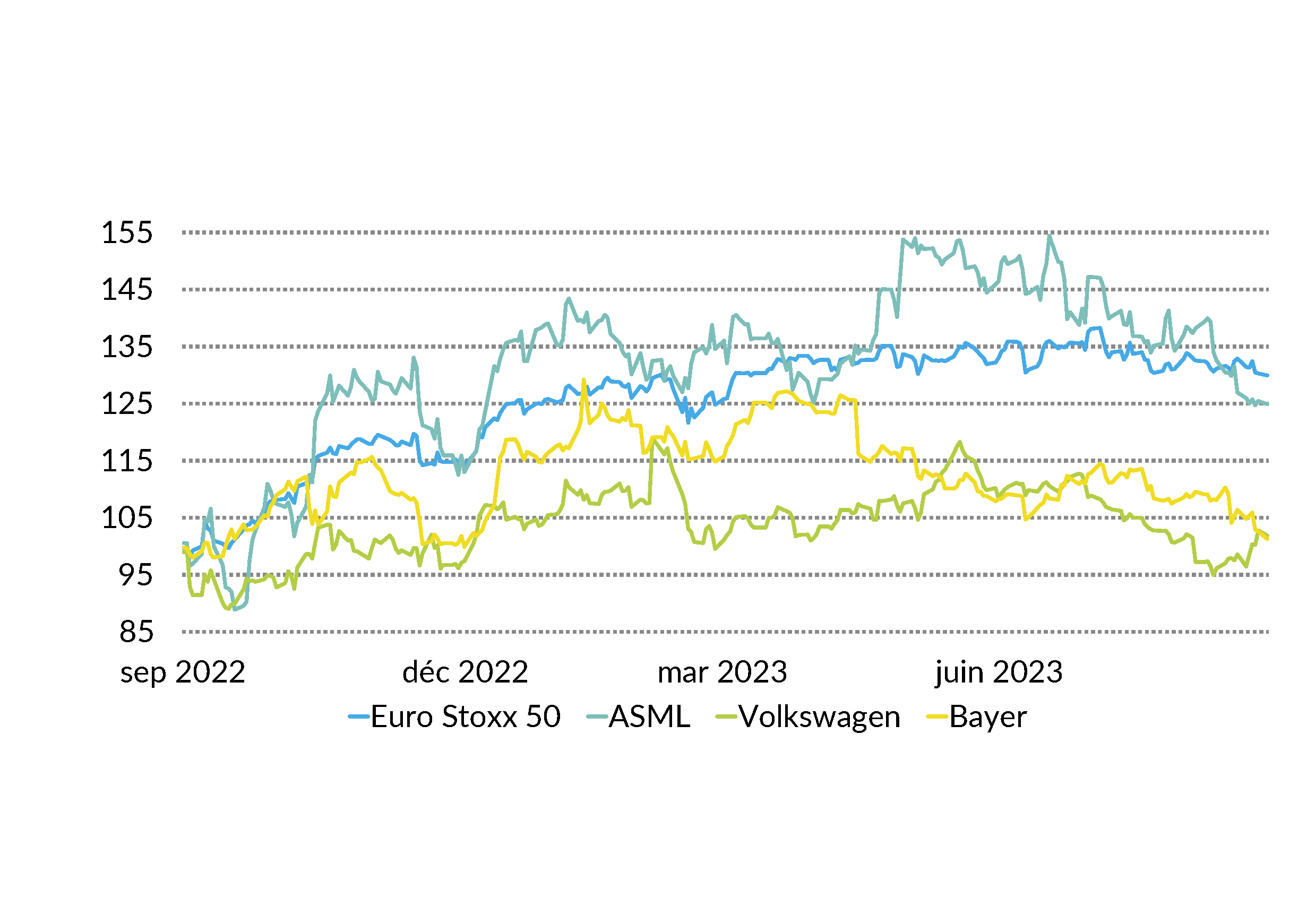

En Europe, le climat économique se dégrade. La France et l’Allemagne, qui y étaient autrefois des piliers, sont actuellement confrontées à une phase difficile. Une récession se dessine. La guerre en Ukraine maintient les prix de l’énergie à un niveau élevé, ce qui pèse sur le secteur industriel européen. Sur cette toile de fond, il faut s’attendre à des déceptions en matière de bénéfices, notamment pour les titres cycliques. Après le pic de l’Euro Stoxx fin juillet, le marché perd en effet du terrain. Nous nous concentrons sur les titres de qualité et recommandons les actions ASML, Volkswagen et Bayer. (amm)

Actions États-Unis

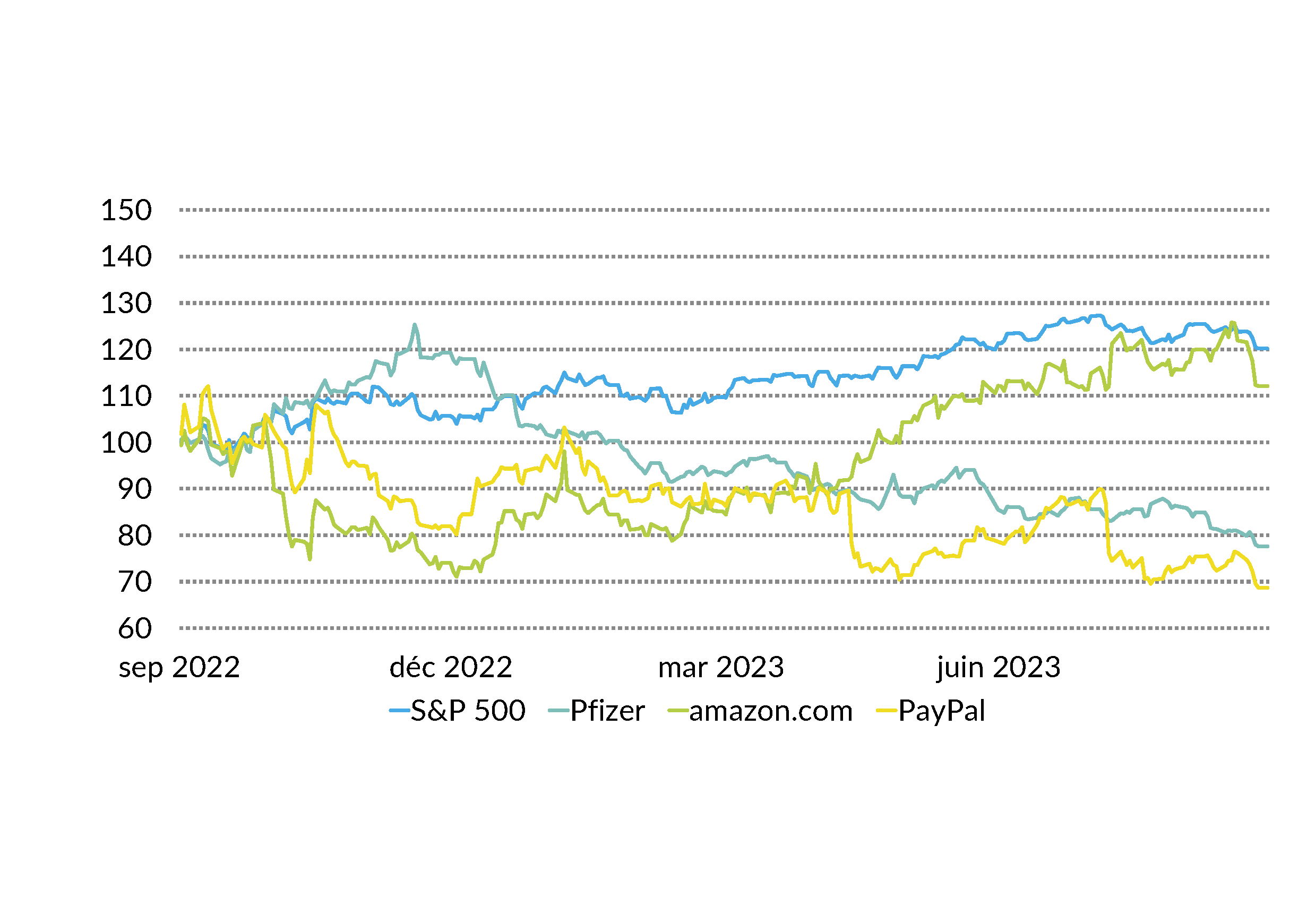

Après un début d’année sur les chapeaux de roues, le marché des actions s’est quelque peu refroidi au troisième trimestre. Pendant les mois d’été, une tendance modérée à la baisse a dominé le marché. Les taux directeurs élevés et les déclarations de la Fed ne laissent guère de marge de manœuvre au marché pour des mouvements à la hausse. Nous tablons également sur une volatilité accrue pour le reste de l’année. Malgré une bonne performance en 2023, le NASDAQ est toujours en dessous de son niveau de fin 2021. À long terme, nous voyons toujours un grand potentiel dans le secteur technologique. Nous recommandons les titres Pfizer, Amazon et PayPal. (amm)

Obligations

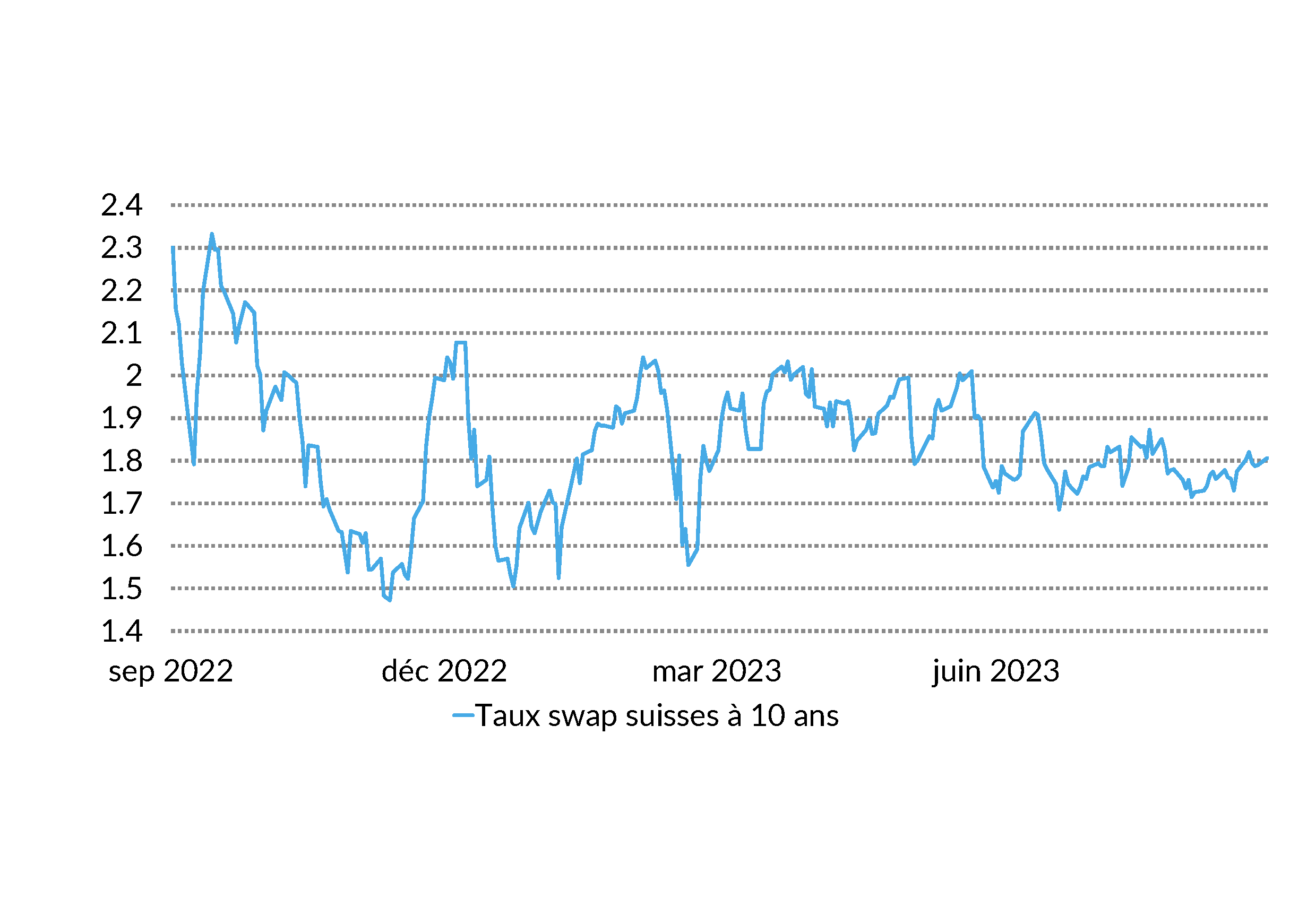

Le marché suisse des obligations au sens large a eu tendance à évoluer latéralement durant les mois d’été. Toutefois, les primes de crédit des obligations d’entreprises ont commencé à se renchérir à partir de la mi-août en raison de la situation économique de plus en plus tendue. La décision de la BNS de ne pas relever les taux d’intérêt en septembre a entraîné un net abaissement de la courbe des taux à court terme. Nous considérons toujours les obligations comme une classe d’actifs attrayante et favorisons, dans le contexte actuel, les titres de qualité (notation A/AA) ayant des échéances relativement courtes. (muc)

Auteurs:

Marc Ammann (amm), Roger Baumann (bae), Luca Carrozzo, Sten Götte (goste), Carl Münzer (muc)

Avant-propos

Luca Carrozzo

CIO

Partager

Imprimer