Perspectives 02/2026

Contenuti per i residenti in Svizzera (vedi nota a piè di pagina).

Alle borse non piace l’incertezza. E nell’ultimo trimestre ne abbiamo avuto più che abbastanza. Le tensioni geopolitiche influenzano tuttora gli avvenimenti, i prezzi dell’energia subiscono forti oscillazioni e anche dalla politica provengono impulsi che gli investitori non possono ignorare.

- 20 aprile 2026

- Insights

- Author: Luca Carrozzo

- Mercati

Ancora una volta il presidente degli Stati Uniti, Donald Trump, è al centro dell’attenzione internazionale e contribuisce a un nuovo dinamismo. Dichiarazioni non convenzionali, marce indietro in stile TACO (Trump Always Chickens Out) e segnali politici di difficile interpretazione si ripercuotono su relazioni globali già di per sé fragili. Questa combinazione di fattori influenza i mercati. Non si tratta tanto dei titoli dei giornali sul conflitto in Medio Oriente, quanto piuttosto della questione di fondo: quanto sono stabili le condizioni quadro su cui fanno affidamento i mercati finanziari?

Parallelamente, i prezzi dell’energia fungono attualmente da sismografo della situazione mondiale. Tra le preoccupazioni per l’approvvigionamento a seguito della chiusura parziale dello stretto di Hormuz, gli interessi strategici e i cambiamenti strutturali, emerge quanto lo sviluppo economico e la realtà geopolitica siano strettamente intrecciati. Sia per le imprese sia per gli investitori, attualmente la certezza nella pianificazione è più un desiderio che una realtà.

Eppure, i mercati hanno notevoli capacità di adattamento e di rapida ripresa da eventuali fasi di debolezza. Tra la volatilità a breve termine e le tendenze a lungo termine si delineano sempre nuove prospettive per coloro che sono disposti a fare un’analisi più accurata piuttosto che seguire ogni minimo cambiamento.

Forse è proprio questa la lezione fondamentale di questo trimestre: in un mondo che cambia sempre più repentinamente, la prudenza diventa un vantaggio competitivo per gli investitori.

Luca Carrozzo

CIO

Prospettive per l’economia nazionale

Nell’ultimo trimestre dello scorso anno l’economia svizzera è cresciuta dello 0,2%. Nel corso dell’intero 2025 la crescita è stata inferiore alla media, pari complessivamente all’1,4%. Dai dati disponibili dal recente inizio del 2026 sul commercio estero svizzero, sulla situazione economica delle imprese e sugli indicatori anticipatori si delinea un avvio positivo del nuovo anno.

Alla fine di febbraio l’attenzione si è spostata sul Medio Oriente, dove la situazione si è aggravata a seguito dell’attacco di Stati Uniti e Israele contro l’Iran. La successiva chiusura parziale dello stretto di Hormuz, di grande importanza anche per l’approvvigionamento energetico, ha determinato un forte aumento dei prezzi dell’energia e la crescita delle aspettative inflazionistiche a livello globale. Le possibili ripercussioni economiche sono strettamente legate alla durata di questo conflitto, alle interruzioni nell’approvvigionamento energetico e all’andamento dei prezzi dell’energia. Seppur preoccupate, a marzo le banche centrali non hanno ancora ravvisato la necessità di intervenire.

Passaggio stretto, prezzo elevato

Nel nostro scenario di base non prevediamo che lo stretto di Hormuz rimanga bloccato a lungo e riteniamo che le ripercussioni sull’economia mondiale rimangano contenute. Tuttavia, nell’eventualità di uno scenario negativo con un aumento prolungato dei prezzi dell’energia e una persistente instabilità nella regione, le conseguenze potrebbero manifestarsi rapidamente e a diversi livelli. Questo perché le catene di approvvigionamento globali sono complesse, il petrolio è un elemento chiave di molti processi di produzione e attraverso quello stretto passano notevoli quantità di altre materie prime.

Per esempio, i premi di nolo e i costi assicurativi per il trasporto delle merci rimarrebbero elevati; la carenza di fertilizzanti e il conseguente aumento dei loro prezzi potrebbero determinare un rincaro dei prodotti alimentari di base, mentre una carenza di sostanze chimiche necessarie alla produzione della plastica farebbe lievitare i prezzi di una vasta gamma di semilavorati utilizzati nell’industria. In una prima fase, ciò potrebbe favorire il ritorno delle pressioni inflazionistiche e il rallentamento della crescita. In una seconda fase, potremmo attenderci un’accelerazione della trasformazione del sistema energetico globale e della diversificazione verso altre fonti energetiche nonché una progressiva decarbonizzazione. (muc)

Mercati

La guerra aumenta il rischio di stagflazione

Il futuro andamento dei mercati azionari dipende dalla durata della guerra in Iran. Più a lungo il prezzo del petrolio rimane sopra i 100 dollari al barile, maggiore sarà il danno economico. Nel breve termine prevediamo che il trend laterale e volatile delle borse prosegua. Eventuali eccessi al ribasso dovrebbero essere sistematicamente sfruttati per incrementare l’esposizione in valori di qualità. Quando il conflitto iraniano sarà risolto, il prezzo del petrolio potrebbe subire un forte calo e i mercati azionari potrebbero riprendere il loro trend rialzista. (bae)

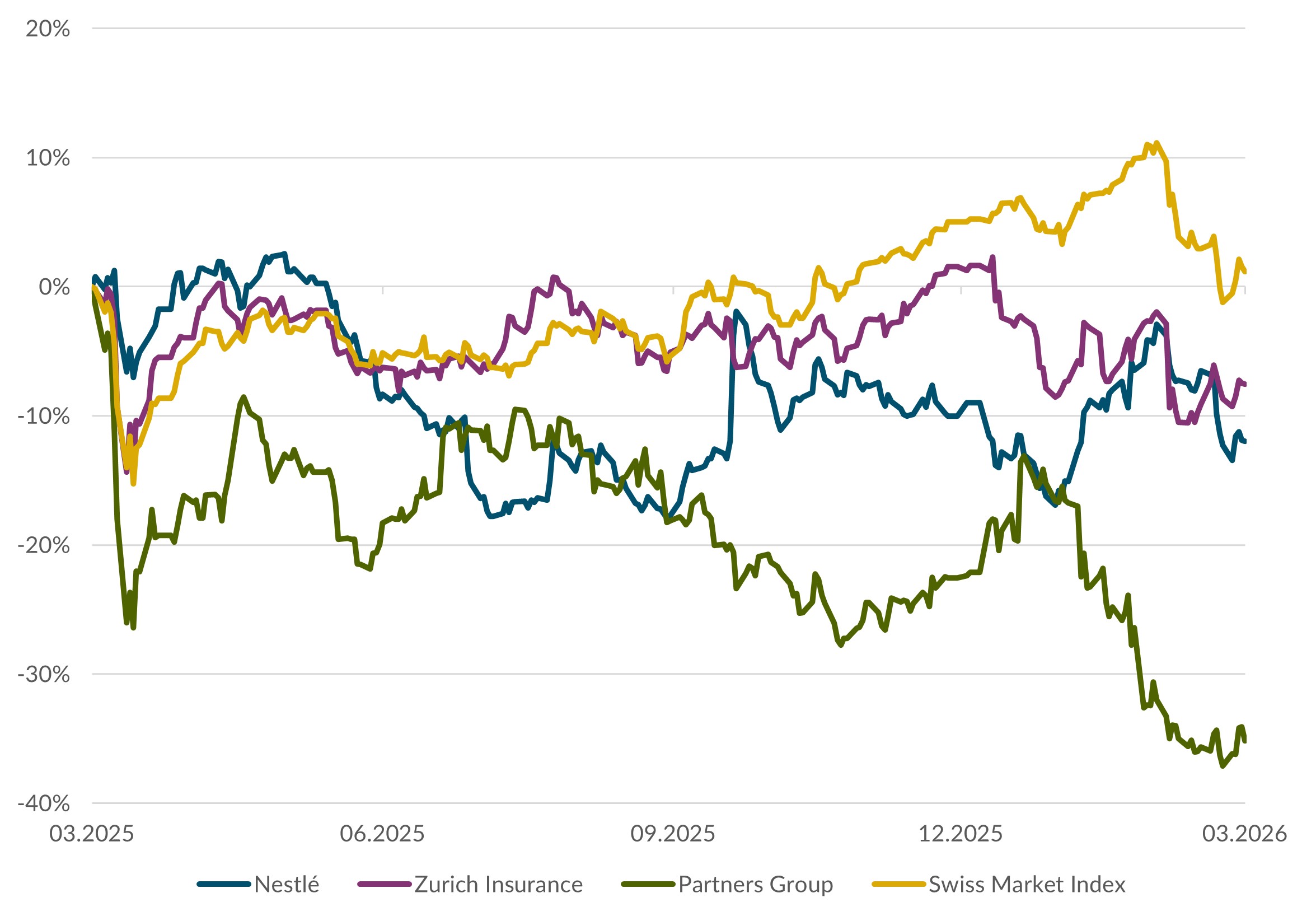

Azioni Svizzera

A seguito dell’aumento delle aspettative inflazionistiche, in Svizzera i tassi d’interesse negativi sono ormai fuori discussione. Per evitare un ulteriore apprezzamento del franco svizzero, la Banca nazionale svizzera potrebbe invece acquistare valute estere. Il rendimento da dividendi delle azioni svizzere, superiore al 3%, a fronte di un mero 0,4% delle obbligazioni della Confederazione a 10 anni, dovrebbe sostenere il mercato azionario. (bae)

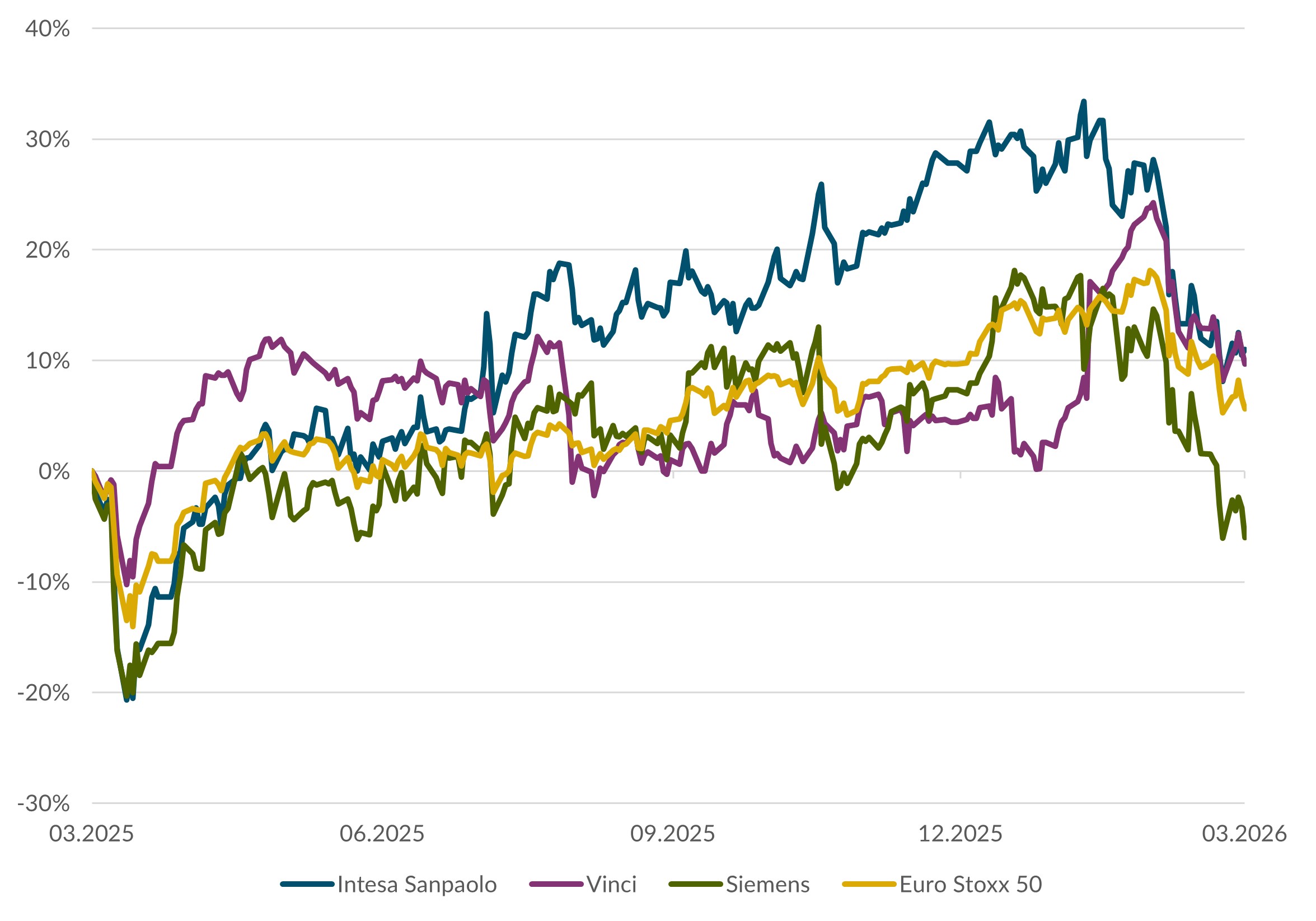

Azioni Europa

Alla luce delle incertezze geopolitiche, la Banca centrale europea ha lasciato invariati i tassi di riferimento. La guerra in Iran ha fatto lievitare i costi energetici e alimenta i timori di un aumento dell’inflazione. La BCE ha tuttavia chiarito che non permetterà una nuova ondata d’inflazione. Sembra quindi spianata la strada per un aumento dei tassi d’interesse nei prossimi mesi. Se nel breve termine restiamo cauti, nel medio termine siamo ottimisti grazie agli impulsi fiscali e alle spese per investimenti pianificate. (wan)

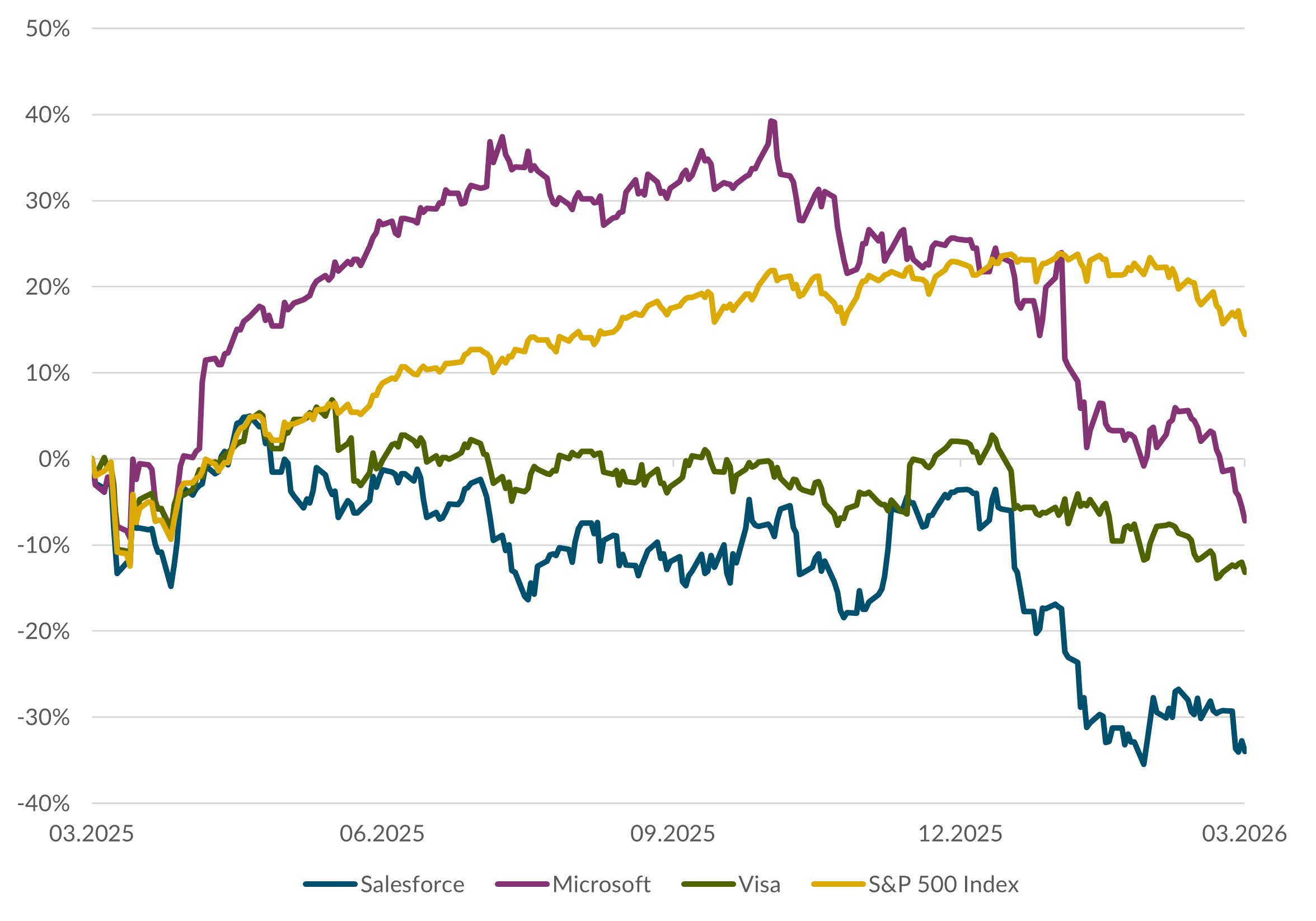

Azioni USA

Il primo trimestre sui mercati azionari statunitensi è stato caotico. Le decisioni geopolitiche hanno fatto spostare le performance dal territorio inizialmente positivo a quello negativo. Il mercato è dominato da incertezza e timori. Finché la questione iraniana e, di conseguenza, quella dei prezzi del petrolio non saranno risolte, i corsi azionari potrebbero rimanere volatili. Per il lungo termine manteniamo una visione positiva sul mercato statunitense. La diminuzione dei prezzi offre nel lungo periodo buone opportunità di acquisto per titoli di qualità. (amm)

Obbligazioni

Recentemente è aumentata la volatilità sui mercati dei tassi d’interesse, a causa degli sviluppi commerciali e geopolitici. Le incertezze relative a una seconda ondata inflazionistica hanno determinato l’aumento dei tassi d’interesse nel segmento a breve termine della curva dei rendimenti svizzera, mentre nella parte a lungo termine si è registrato un leggero calo dovuto alle incertezze economiche. I premi di credito sulle obbligazioni sono rimasti invece stabili. Nel contesto attuale manteniamo la sottoponderazione di questa categoria d’investimento e un rischio di variazione dei tassi d’interesse leggermente inferiore rispetto al mercato. Il proseguimento del rialzo dei tassi, iniziato a fine febbraio, potrebbe rappresentare in futuro l’occasione di inserire nel portafoglio obbligazioni con rendimenti più elevati, a condizione che non si verifichi una recessione globale. Il nostro focus resta sulle obbligazioni di imprese solide con scadenze intermedie. (muc)

Autori:

Marc Ammann (amm), Roger Baumann (bae), Carl Münzer (muc), Andreas Weiss (wan)

Informazioni importanti

Il presente documento costituisce pubblicità ai sensi della Legge sui servizi finanziari (LSerFi). Esso ha esclusivamente finalità d’informazione e di marketing. Le informazioni ivi contenute non costituiscono raccomandazioni individuali, offerte, sollecitazioni alla sottoscrizione di un mandato d'acquisto o di vendita di titoli o di altri strumenti d’investimento, né rappresentano una consulenza legale, fiscale o di altra natura. Eventuali previsioni o affermazioni contenute nel presente documento sono puramente indicative e possono essere modificate in qualsiasi momento e senza preavviso. Banca CIC (Svizzera) SA declina qualsiasi responsabilità per la completezza, l'affidabilità, la correttezza e l’aggiornamento delle presenti informazioni. Le affermazioni e le previsioni riferite al futuro si basano su ipotesi e stime attuali e non costituiscono quindi un indicatore affidabile per i risultati futuri. La banca declina qualsiasi responsabilità per eventuali danni connessi all’utilizzo delle informazioni e indicazioni fornite nel presente documento. Il presente documento non è frutto di un’analisi finanziaria e pertanto non deve rispettare le prescrizioni di legge in materia di indipendenza dell’analisi finanziaria. L’invio, l’introduzione o la diffusione del presente documento o di copie dello stesso negli Stati Uniti o la sua consegna alle cosiddette US Person (ai sensi della Regulation S dello US Securities Act del 1933) non sono consentiti. Ciò vale anche per altre giurisdizioni il cui ordinamento giuridico consideri tali operazioni una violazione.