perspectives 02/2024

Article du 2 avril 2024

Le premier trimestre vient de s’achever et son bilan est positif. Au cours des derniers mois, l’intelligence artificielle a continué de gagner en importance. Elle constitue l’un des principaux moteurs de l’évolution réjouissante des marchés financiers. Selon une étude récente, pas moins de 36 % des entreprises mentionnent l’intelligence artificielle dans leurs rapports financiers – un chiffre record.

Autre sujet qui prend de l’ampleur et influe sur les cours boursiers : les prévisions de baisses des taux d’intérêt. Les mesures prises par les banques centrales ces dernières années semblent porter leurs fruits, puisque les prix à la consommation ont reculé à l’échelle mondiale. Mais avant de commencer à réduire les taux directeurs, aujourd’hui relativement élevés, Jerome Powell et consorts doivent d’abord avoir la certitude que les prix resteront bas. En attendant, ils vont devoir faire patienter les acteurs du marché jusqu’à l’été. En Suisse, étant donné que l’inflation se trouve dans la fourchette cible depuis quelques mois, Thomas Jordan a quant à lui déjà réduit le taux directeur de la BNS afin d’affaiblir le franc suisse. La bonne nouvelle, c’est que les baisses de taux ont un effet positif sur le marché financier. Comme on a pu l’observer dans le passé, le cours des actions a tendance à augmenter dans les douze mois suivant la fin d’un cycle de hausse des taux d’intérêt. En effet, dans de telles périodes, les investisseurs tablent sur des baisses de taux qui stimulent la croissance économique par l’intermédiaire d’augmentations des chiffres d’affaires et des bénéfices des entreprises. Combinée aux promesses des hommes politiques en cette année électorale aux États-Unis, la situation actuelle nous permet donc d’être confiants en ce qui concerne l’évolution des marchés boursiers en 2024.

Luca Carrozzo

CIO

Perspectives économiques

Alors qu’elle semblait presque être un concept appartenant au siècle dernier, l’inflation a fait un retour fracassant suite aux changements induits par la pandémie. L’ampleur de la hausse des prix n’a toutefois pas été la même partout. Alors que les prix ont grimpé de respectivement 10,6 % et 9,1 % dans la zone euro et aux États-Unis, ils n’ont augmenté que de 3,5 % en Suisse. Près de deux ans après les pics d’inflation et de nombreuses mesures de durcissement monétaire, la hausse des prix a désormais sensiblement ralenti.

La BNS ouvre la voie de l’assouplissement monétaire

Alors que les principales banques centrales, notamment la Banque centrale européenne (BCE) et la Réserve fédérale (Fed), attendent de disposer de données plus solides, la Banque nationale suisse (BNS) a annoncé en mars une baisse surprise de son taux directeur de 1,75 % à 1,5%. La BNS a ainsi été la première grande banque centrale à annoncer sa victoire sur l’inflation.

Selon son communiqué, la politique monétaire plus restrictive de ces dernières années a permis de ramener l’inflation en dessous de la barre des 2 %, dans la zone qu’elle considère comme garante d’une stabilité des prix. La BNS a en outre indiqué que la baisse des taux d’intérêt soutiendrait également l’économie suisse. Pour l’année en cours, les gardiens de la monnaie tablent sur une inflation de 1,4 % et une croissance économique toujours modérée de 1 % en raison d’une demande en provenance de l’étranger qui devrait rester faible. (muc)

Marchés

La perspective de (nouvelles) baisses de taux soutient les marchés

En Europe et aux États-Unis, les taux d’inflation durablement élevés ont incité les banques centrales à différer le cycle de baisse des taux d’intérêt. Mais ce n’est que partie remise. En Suisse, comme l’inflation se trouve déjà dans la fourchette cible, la Banque nationale suisse (BNS) a d’ores et déjà réduit son taux directeur. Sur certaines places boursières, la perspective d’une baisse des taux a entraîné de nouveaux pics historiques. Au deuxième trimestre, les marchés boursiers vont devoir digérer ces envolées, mais les voyants boursiers sont largement au vert. (bae)

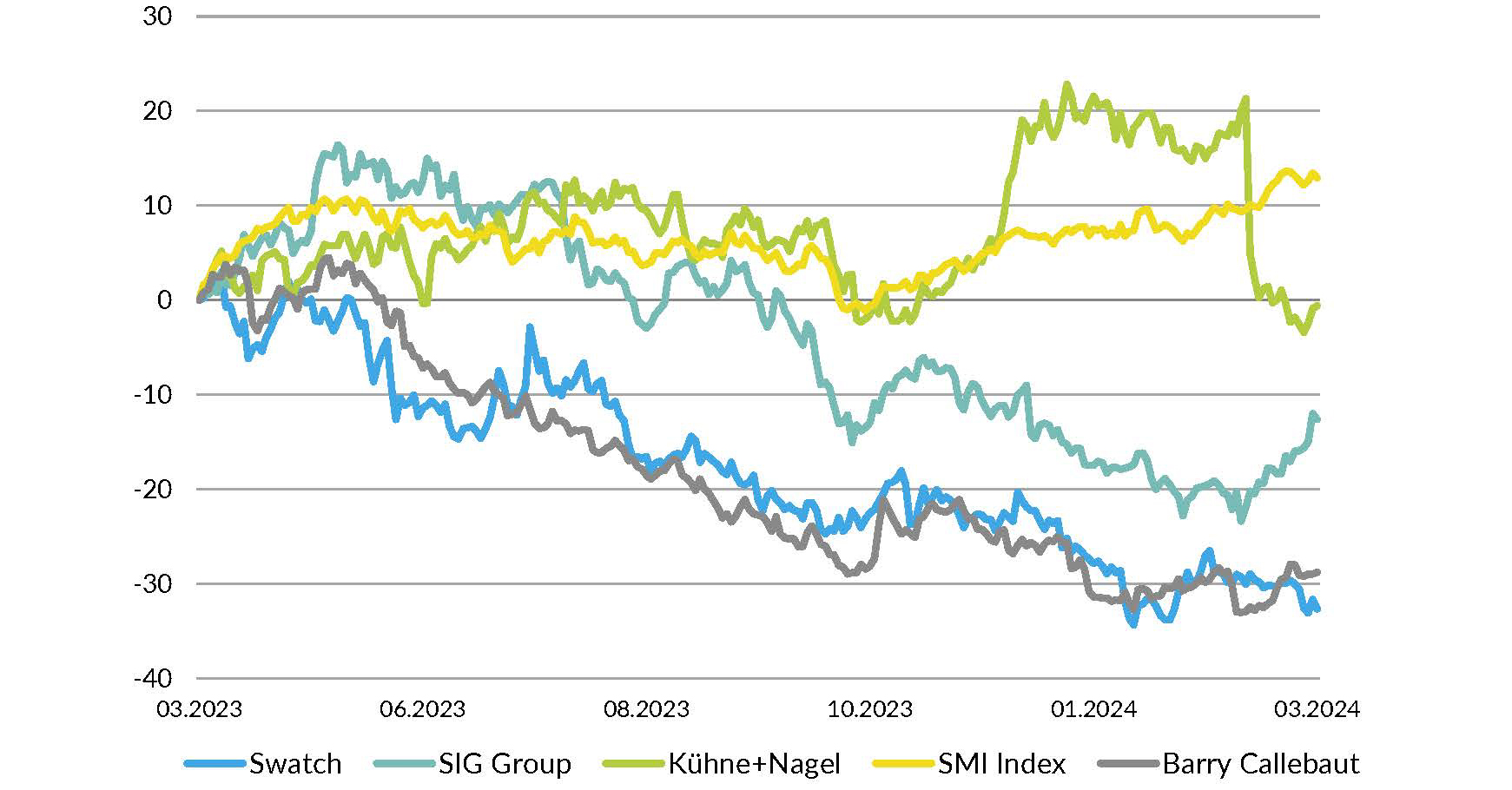

Actions Suisse

En comparaison internationale, la Bourse suisse a une nouvelle fois enregistré des résultats décevants au premier trimestre 2024. Les deux poids lourds de l’indice, Nestlé et Roche, n’ont toujours pas décollé et le franc suisse fort a lourdement impacté les résultats annuels. Le marché suisse des actions fait néanmoins partie de nos favoris, étant donné que la BNS a abaissé son taux directeur pour affaiblir le franc et que les acteurs du marché sont beaucoup trop critiques à l’égard de Roche et de Nestlé. Parmi les valeurs fortement capitalisées, nous privilégions également Kühne+Nagel et parmi les titres secondaires, SIG Group, Swatch et Barry Callebaut. (bae)

Actions Europe

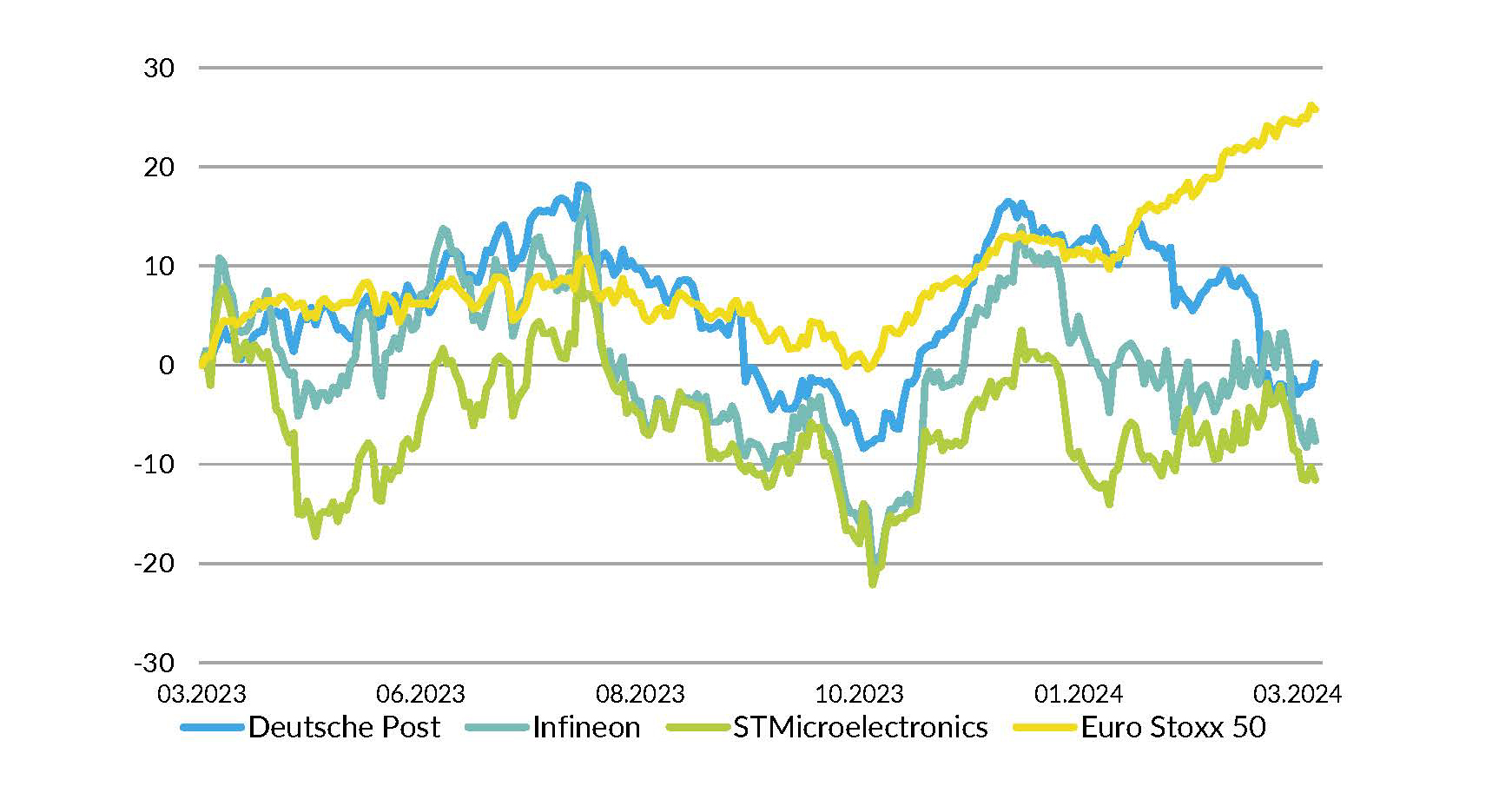

À l’instar des marchés concurrents, le marché européen des actions a réalisé une belle performance au premier trimestre. Toutefois, les données et les perspectives économiques en Europe ne sont pas aussi bonnes qu’aux États-Unis ou en Suisse. Une récession technique en Allemagne et en France vient refroidir l’ambiance. Comme pour les États-Unis, nous tablons pour l’instant sur un marché en baisse et une volatilité accrue. Nous restons néanmoins optimistes pour l’année 2024. Nos recommandations en Europe portent sur STMicroelectronics, Infineon et Deutsche Post. (amm)

Actions États-Unis

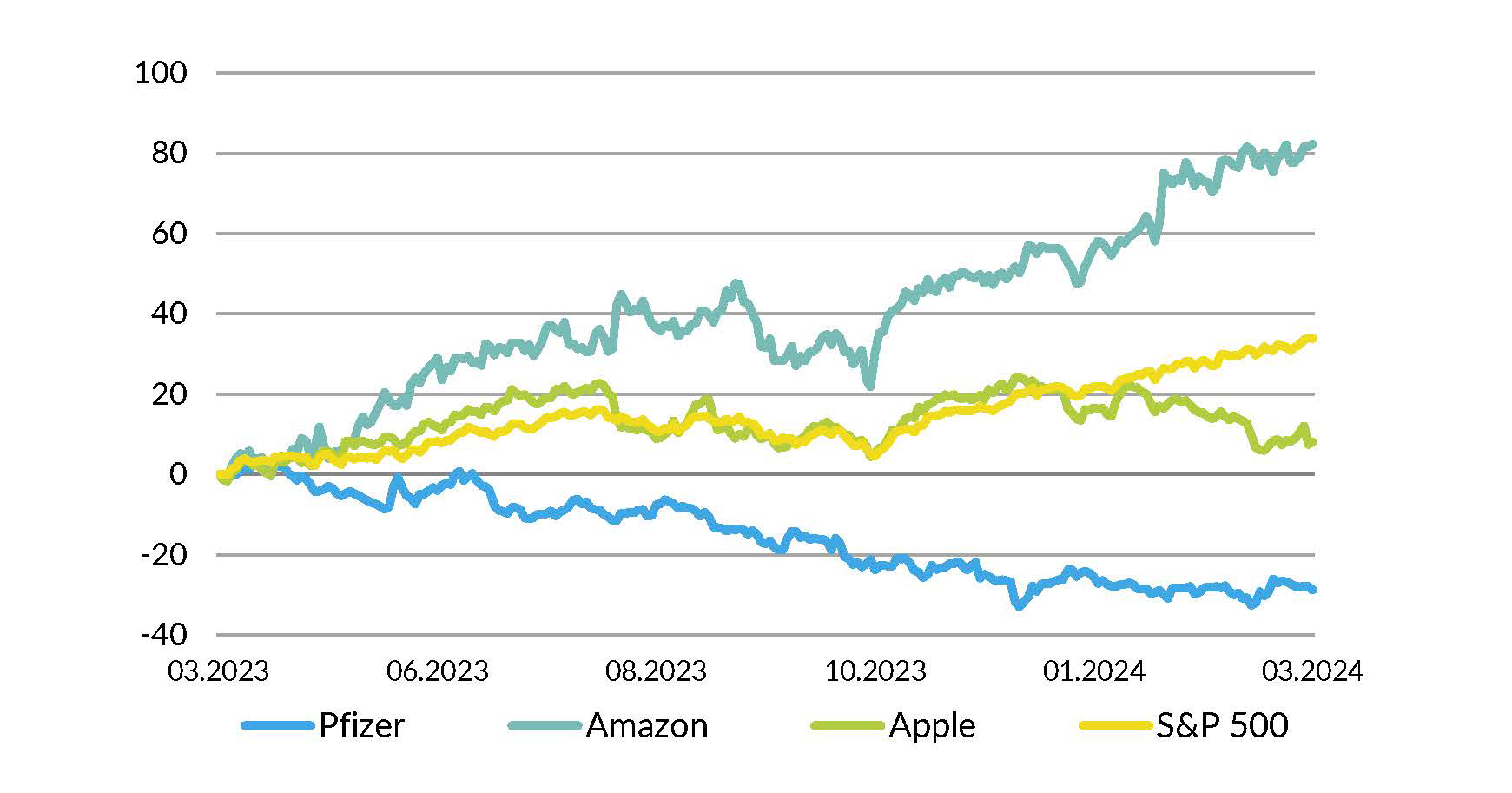

Le marché des actions a démarré l’année sur les chapeaux de roue. Le S&P 500 a atteint de nouveaux sommets historiques, dépassant la barre des 5 000 points. Les données économiques sont toujours trop favorables pour d’éventuelles baisses de taux d’intérêt. Nous pensons que les premières baisses, qui ont déjà stimulé les marchés au cours des derniers mois, n’interviendront pas avant l’été. Cela devrait alors calmer les ardeurs des investisseurs. Nous nous attendons à un marché volatil et à de possibles revers pour l’indice S&P 500, qui pourrait retomber vers les 4500 points. Nous recommandons les titres Pfizer, Amazon et Apple. (amm)

Obligations

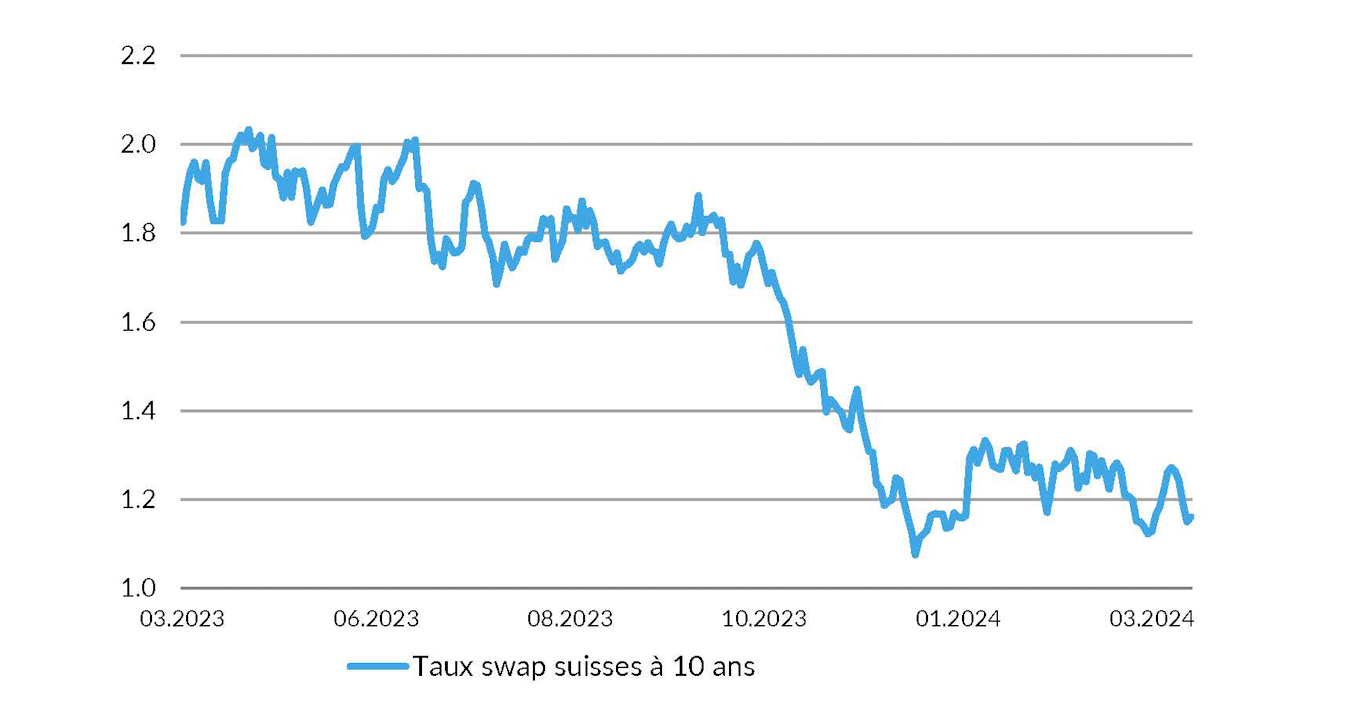

Les marchés obligataires ne sont toujours pas parvenus à trouver une véritable trajectoire au premier trimestre. Les primes de crédit ont enregistré un léger recul aux États-Unis et en Europe, tandis qu’elles sont restées stables en Suisse. Seule la BNS a créé la surprise en abaissant son taux directeur. Cette baisse peut être interprétée comme un premier pas vers une normalisation de la courbe des taux, toujours inversée. Le plus grand potentiel selon nous réside toujours chez les débiteurs solides (notation A-AAA) et nous misons sur les obligations dont l’échéance est comprise entre 1 et 5 ans. (muc)

Auteurs :

Marc Ammann (amm), Roger Baumann (bae), Luca Carrozzo (cal), Carl Münzer (muc)

Partager

Imprimer

Luca Carrozzo est responsable des placements au sein de la Banque CIC. Il est gestionnaire de fonds et spécialiste du marché obligataire. Par ailleurs, il collabore à la gestion de portefeuilles et au conseil financier.

Autres articles de l'auteur