perspectives 02/2024

Articolo del 2 aprile 2024

Il primo trimestre si è concluso positivamente. L’intelligenza artificiale ha attirato crescente attenzione ed è uno dei principali fattori dello sviluppo positivo dei mercati finanziari. Secondo uno studio recentemente pubblicato, il numero di imprese che menzionano l’intelligenza artificiale nei propri rapporti finanziari ha toccato un nuovo record del 36%.

Un altro tema con tendenza inflazionistica e che muove i mercati azionari è il taglio dei tassi d’interesse programmato dalle banche centrali. Le misure adottate dalle banche centrali negli ultimi anni sembrano funzionare, poiché i prezzi al consumo sono diminuiti in tutto il mondo, ma prima di poter abbassare nuovamente i tassi di riferimento relativamente alti, Jerome Powell e Co. devono avere la certezza che i prezzi al consumo rimarranno bassi. Nel frattempo faranno esercizio di pazienza, lasciando sperare gli operatori del mercato fino all’estate. Tuttavia, poiché in Svizzera l’inflazione si colloca da diversi mesi nella fascia auspicata, Thomas Jordan ha già compiuto la svolta dei tassi di interesse con l’obiettivo di indebolire il franco svizzero. La buona notizia è che i tagli dei tassi influiscono positivamente sul mercato finanziario. L’esperienza dimostra che le azioni tendono a salire nei 12 mesi successivi alla fine di un ciclo di rialzi dei tassi, poiché gli investitori si attendono riduzioni dei tassi tali da favorire la crescita economica attraverso l’aumento della cifra d’affari e degli utili delle imprese. Questo, assieme alle promesse dei politici in vista delle elezioni negli Stati Uniti, ci fanno sperare in mercati azionari positivi nel 2024.

Luca Carrozzo

CIO

Prospettive per l’economia nazionale

Dopo che lo spettro dell’inflazione era quasi diventato un fenomeno del secolo scorso, i cambiamenti imposti dalla pandemia hanno favorito il suo grande ritorno, ma con differenze in termini di entità nell’aumento dei prezzi. Mentre nell’eurozona e negli Stati Uniti hanno raggiunto il picco rispettivamente del 10,6% e del 9,1%, in Svizzera il rincaro non ha superato il 3,5%. Quasi due anni dopo i livelli massimi e numerose misure di inasprimento della politica monetaria, la velocità di incremento dei prezzi è diminuita notevolmente.

La BNS procede con la svolta dei tassi d’interesse

Mentre le principali banche centrali, come la Banca centrale europea (BCE) o la Federal Reserve (Fed), attendono ancora dati migliori per ridurre i tassi di riferimento, a marzo la Banca Nazionale Svizzera (BNS) ha smesso di seguire la loro scia sorprendendo i mercati con un taglio dei tassi d’interesse dall’1,75% all’1,5%. La BNS è stata quindi la prima grande banca centrale a cantare vittoria sull’inflazione.

Secondo il comunicato della BNS, la politica monetaria più restrittiva degli ultimi anni ha riportato il rincaro al di sotto del 2% e quindi in un’area ritenuta di stabilità dei prezzi. La BNS ha precisato inoltre che la riduzione dei tassi sosterrà anche lo sviluppo dell’economia svizzera. Per l’anno in corso, le autorità monetarie prevedono un’inflazione dell’1,4% e una crescita economica ancora contenuta pari all’1%, a causa della probabile debolezza della domanda estera. (muc)

Mercati

Le previsioni di (ulteriori) tagli dei tassi offrono sostegno

I tassi d’inflazione persistentemente elevati in Europa e negli Stati Uniti hanno indotto le rispettive banche centrali a rinviare l’inizio del ciclo di riduzione dei tassi d’interesse. Tuttavia, rinviare non significa revocare. Dato che in Svizzera l’inflazione è già nella fascia target, la Banca Nazionale Svizzera (BNS) ha già potuto ridurre i propri tassi guida. Grazie alla prospettiva del calo dei tassi, alcune borse hanno toccato nuovi massimi storici. Nel secondo trimestre i mercati azionari dovranno prima digerire questi progressi, ma per le borse i semafori restano verdi. (bae)

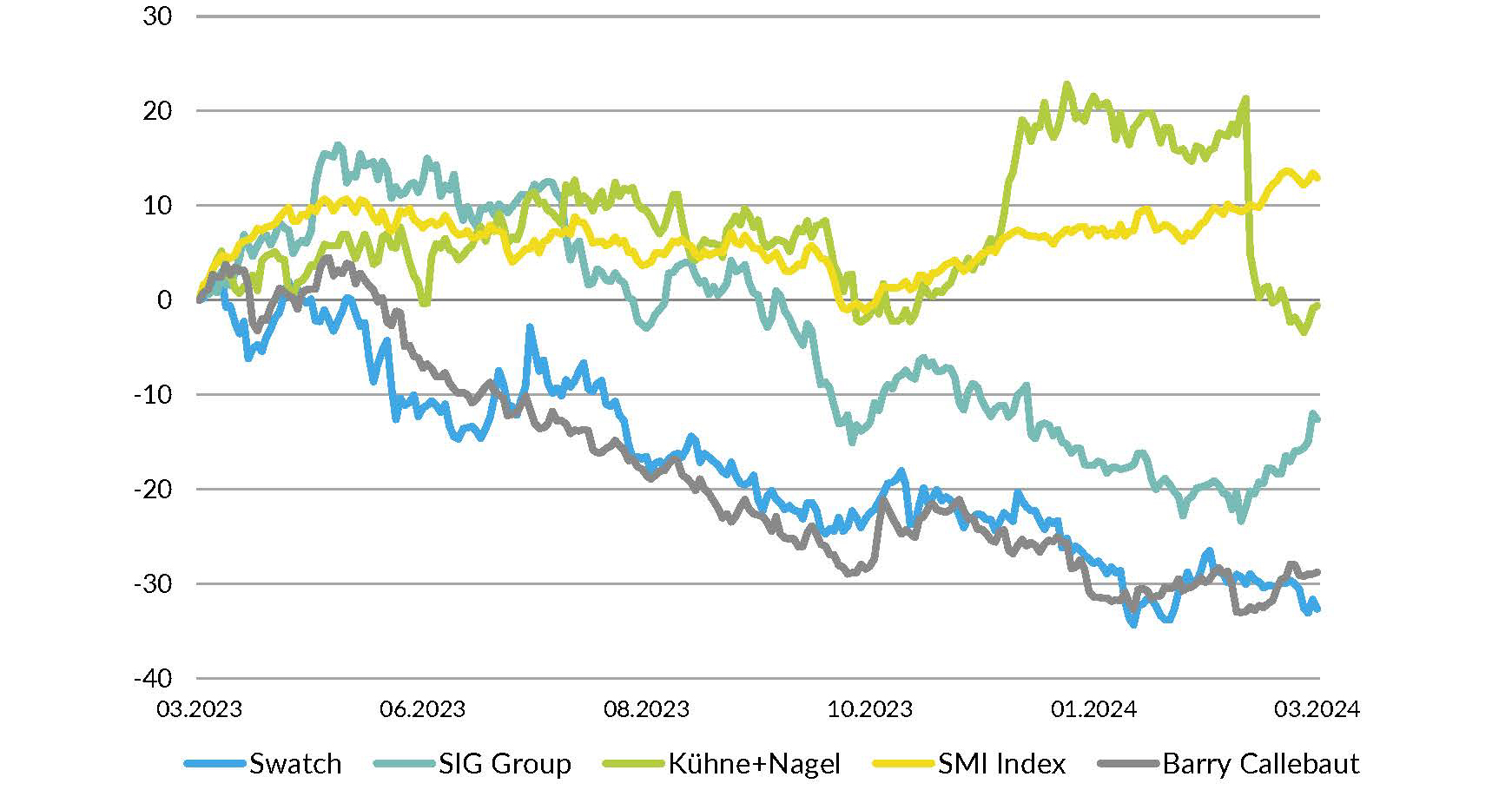

Azioni Svizzera

La borsa svizzera è stata relativamente deludente anche nel primo trimestre 2024. I due pesi massimi dell’indice, Nestlé e Roche, non hanno ancora ripreso slancio e la forza del franco svizzero ha pesato molto sui risultati annuali. Tuttavia, la borsa svizzera resta tra le nostre preferite, poiché la BNS indebolisce il franco con i suoi tagli dei tassi e gli operatori del mercato sono fin troppo negativi nei confronti di Roche e Nestlé. Tra i valori a grande capitalizzazione apprezziamo inoltre Kühne+Nagel e tra quelli a bassa capitalizzazione puntiamo su SIG Group, Swatch e Barry Callebaut. (bae)

Azioni Europa

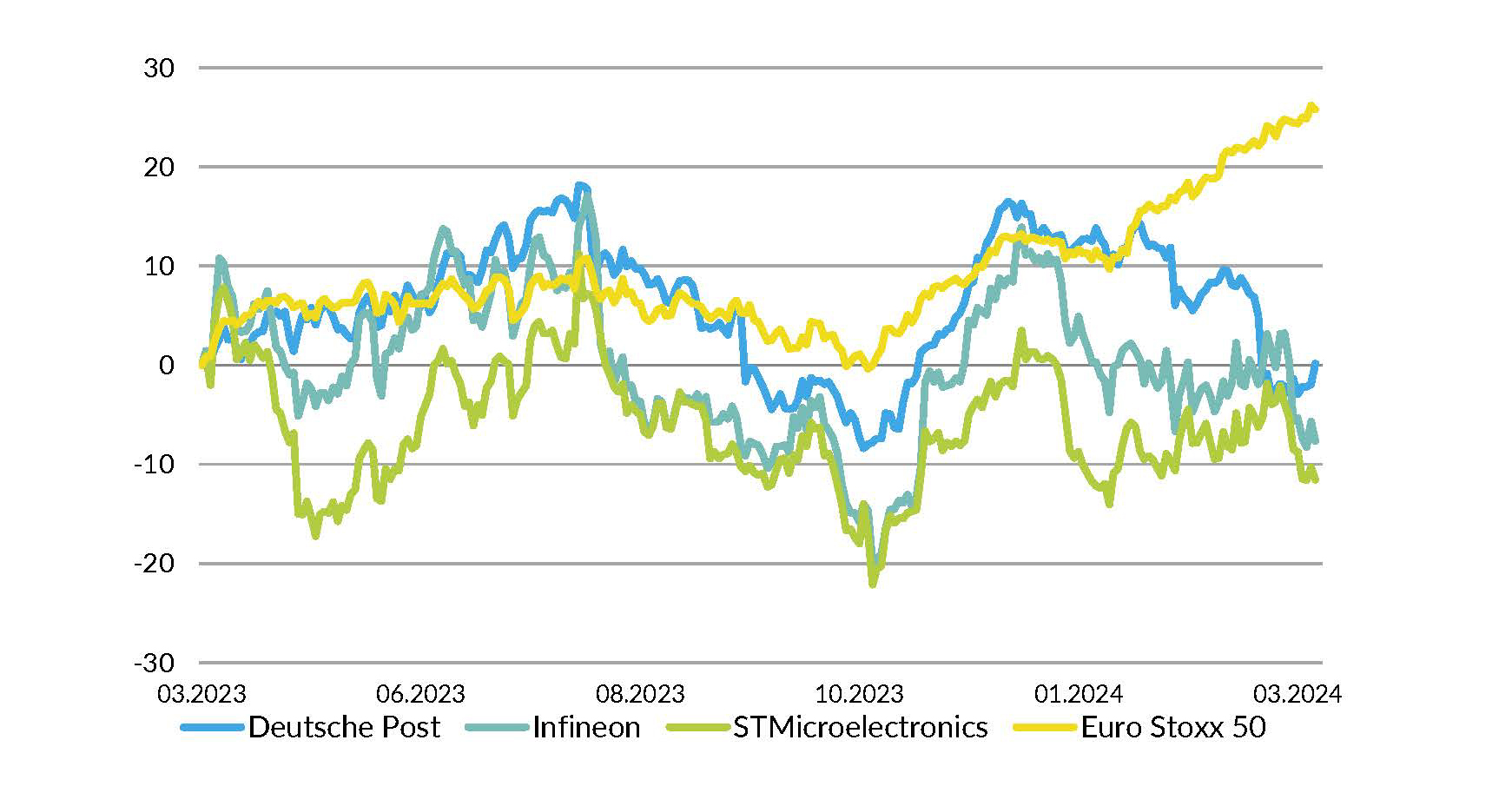

Nel primo trimestre anche il mercato azionario europeo, come i suoi concorrenti, ha fatto un bel balzo verso l’alto. Tuttavia, in Europa i dati e le prospettive economiche non eguagliano quelle di USA e Svizzera. L’umore è turbato dalla recessione tecnica in Germania e in Francia. Come negli Stati Uniti, anche in Europa prevediamo inizialmente un mercato in recessione e una maggiore volatilità. Restiamo tuttavia positivi per il 2024. In Europa consigliamo STMicroelectronics, Infineon e Deutsche Post. (amm)

Azioni USA

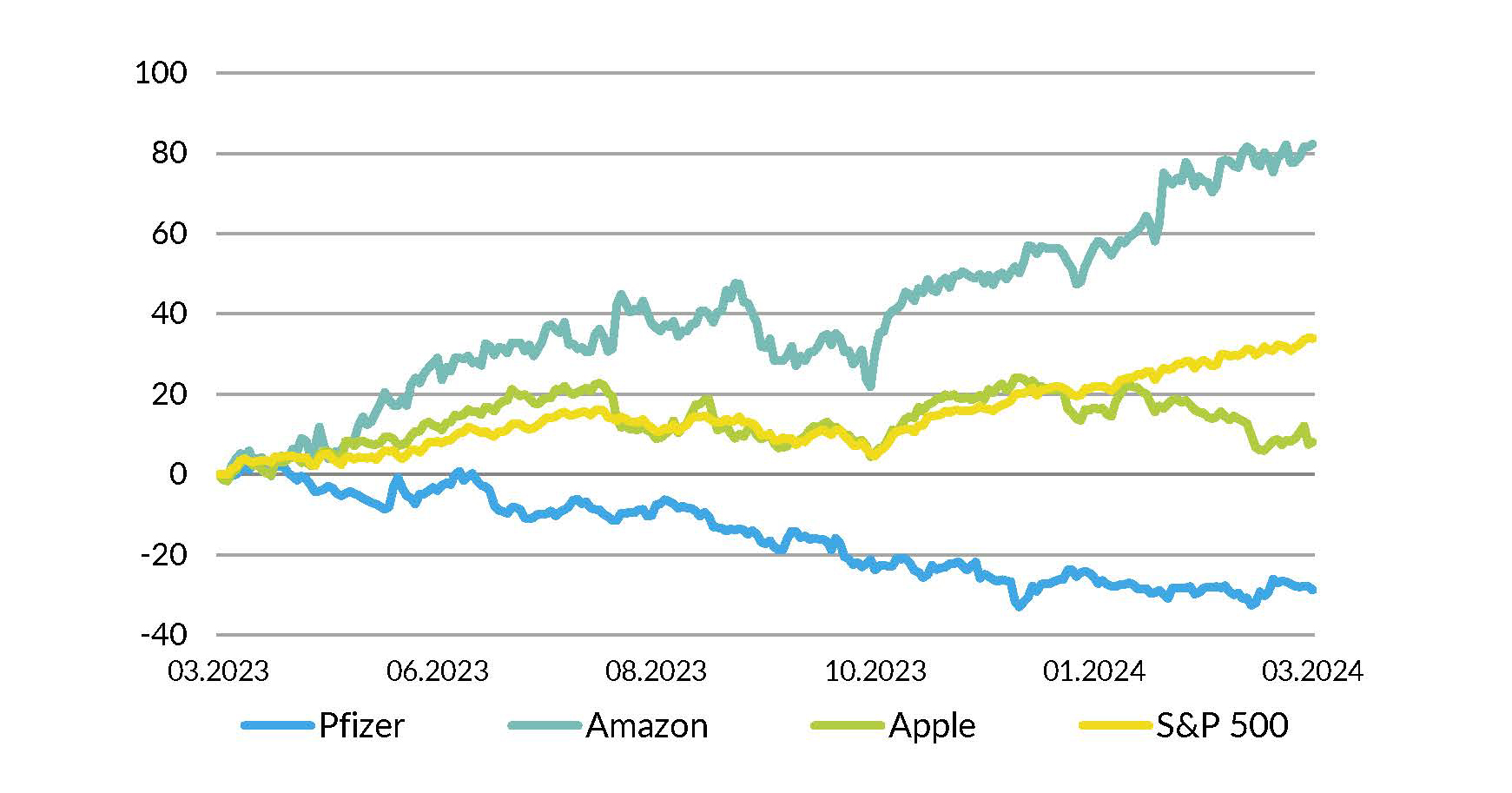

Il mercato azionario ha iniziato il nuovo anno con molto vigore. L’indice S&P 500 ha toccato nuovi massimi storici sfondando la soglia dei 5000. I dati economici restano troppo buoni per tagliare i tassi. Ci aspettiamo le prime riduzioni degli interessi, che hanno spinto i mercati negli ultimi mesi, non prima dell’estate. Il vento in poppa è quindi destinato a diminuire. Prevediamo un mercato volatile e possibili battute d’arresto nell’indice S&P 500 fino ai 4500 punti. Consigliamo i titoli Pfizer, Amazon e Apple. (amm)

Obbligazioni

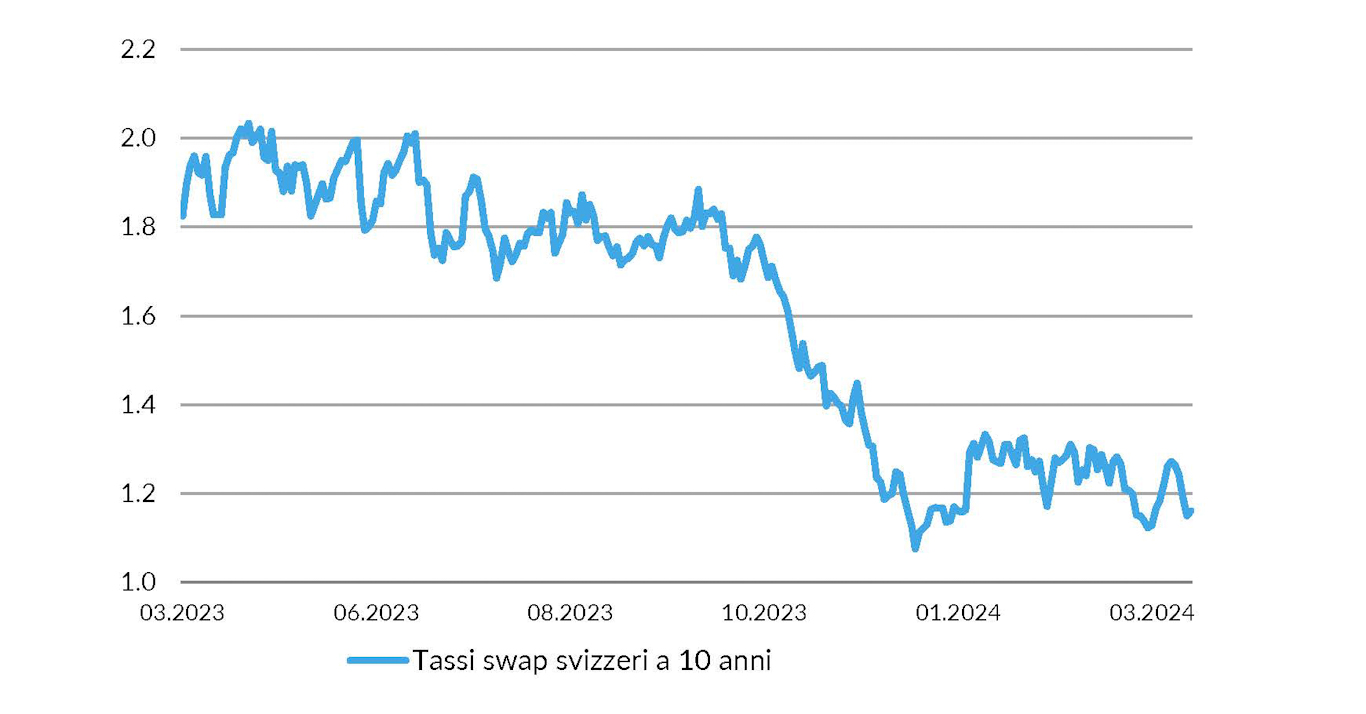

Nel primo trimestre, i mercati obbligazionari non hanno ancora trovato una direzione chiara. I premi di credito sono leggermente diminuiti negli Stati Uniti e in Europa, mentre sono rimasti stabili in Svizzera. Solo la BNS ha sorpreso con un taglio dei tassi. La riduzione del tasso di riferimento può essere interpretata come un primo passo verso la normalizzazione della curva dei rendimenti tuttora invertita. Riteniamo ancora che i debitori qualitativamente solidi (fascia di rating A-AAA) offrano il potenziale maggiore; pertanto ci concentriamo su obbligazioni con scadenze da 1 a 5 anni. (muc)

Autori:

Marc Ammann (amm), Roger Baumann (bae), Luca Carrozzo (cal), Carl Münzer (muc)

Condividere

Stampare