perspectives 04/2023

Articolo del 2 ottobre 2023

Nel secondo trimestre, l’economia svizzera è stata stagnante. Il mercato del lavoro, tuttavia, è rimasto forte con conseguenze positive per lo sviluppo del consumo privato. I dati pubblicati indicano un indebolimento della resistenza dell’economia svizzera. I problemi del principale partner commerciale (la Germania) sono sempre più evidenti, mentre in aggiunta la debolezza della Cina pesa anche sulle esportazioni industriali. Il rallentamento della crescita globale sembra dunque aver raggiunto anche la Svizzera.

Banche centrali alla ricerca del giusto equilibrio tra inflazione e congiuntura

Anche quest’anno, le decisioni in materia di tassi assunte periodicamente dalle banche centrali hanno contrassegnato il calendario. Ora che sembra appurato che i rialzi aggressivi dei tassi di interesse frenino l’inflazione, le banche centrali devono iniziare a occuparsi dell’economia. Sembra evidente che le banche centrali abbiano lentamente ma inesorabilmente raggiunto la fine del ciclo di rialzo dei tassi. Nella nostra valutazione delle decisioni strategiche delle banche centrali, in quest’anno turbolento assegniamo la medaglia d’oro per la migliore banca centrale a Thomas Jordan e al suo team. Infatti, la Banca nazionale svizzera, dopo aver sorpreso gli operatori di mercato in primavera rialzando i tassi di interesse prima della Banca centrale europea, sembra ora avere un miglior controllo sull’inflazione rispetto agli Stati Uniti o all’UE. Inoltre, da un confronto tra la comunicazione della BNS e quella della Fed o della BCE emerge una direzione chiara: i prezzi al consumo sono già nel mirino, mentre l’attività economica del paese rallenta, pur senza scivolare nella recessione. A nostro avviso, i prezzi al consumo rimarranno ancora a lungo agli alti livelli attuali e, se l’economia tarda a riprendere slancio, Jordan e il suo team avranno più spazio di manovra.

Luca Carrozzo

CIO

Prospettive per l’economia nazionale

Nel secondo trimestre, l’economia svizzera è stata stagnante. Il mercato del lavoro, tuttavia, è rimasto forte con conseguenze positive per lo sviluppo del consumo privato. I dati pubblicati indicano un indebolimento della resistenza dell’economia svizzera. I problemi del principale partner commerciale (la Germania) sono sempre più evidenti, mentre in aggiunta la debolezza della Cina pesa anche sulle esportazioni industriali. Il rallentamento della crescita globale sembra dunque aver raggiunto anche la Svizzera.

Andamento del potere d’acquisto

I tassi guida, aumentati notevolmente in nome della lotta all’inflazione, hanno iniziato a produrre effetti: sono per esempio aumentati i costi di finanziamento, i quali hanno reso più cari gli investimenti delle imprese e i tassi di interesse ipotecari e sono corresponsabili dell’attuale livello di crescita inferiore alla media. Allo stesso tempo, il reddito reale ha avuto un andamento negativo negli ultimi anni. Dopo che la crescita dei salari in Svizzera è già risultata significativamente inferiore nel 2021 (-0,2%) e nel 2022 (+0,9%) rispetto all’aumento dei prezzi dell’1,5% e del 2,8%, non si può escludere un’ulteriore perdita di potere d’acquisto nell’anno in corso. Le considerazioni sul potere d’acquisto potrebbero aver influito sulla decisione piuttosto sorprendente della Banca nazionale svizzera di rinunciare a un nuovo rialzo dei tassi d’interesse a settembre. Questo perché tassi superiori non solo ostacolano la crescita, ma potenzialmente determinano anche un aumento degli affitti, con ripercussioni negative sui portafogli degli svizzeri, in un paese con una quota di inquilini del 58%. Sembra tuttavia delinearsi una stabilizzazione dei salari reali. (muc)

Mercati

La pausa nei rialzi dei tassi sostiene i mercati azionari

Dopo l’aumento record dei tassi di riferimento in un periodo di tempo molto breve, le banche centrali attendono di vederne gli effetti sull’economia reale. A seguito dell’attuale indebolimento congiunturale, le pressioni inflazionistiche si attenuano, con ripercussioni positive sui margini di profitto delle imprese. Riteniamo che il rapporto opportunità/rischi sui mercati sia equilibrato e raccomandiamo una ponderazione azionaria neutrale. Tuttavia, sfrutteremmo sistematicamente eventuali correzioni di rilievo dei corsi per aumentare le nostre azioni di qualità.

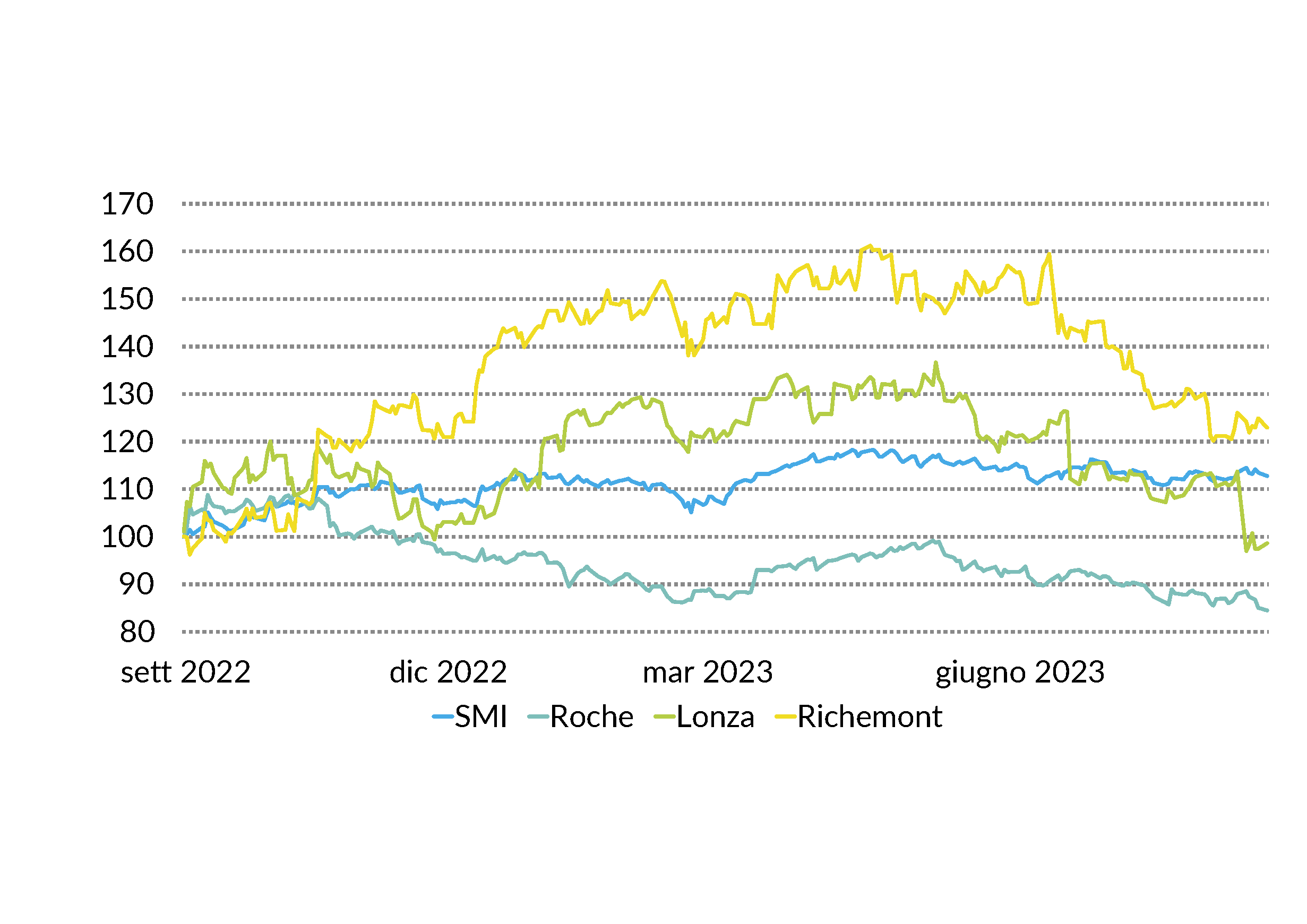

Azioni Svizzera

Nel raffronto internazionale, la borsa svizzera è debole a causa del deludente andamento dei corsi dei due pesi massimi dell’indice: Roche e Nestlé. Dopo una perdita superiore al 20% nel 2022, dall’inizio dell’anno il titolo Roche presenta nuovamente una quotazione negativa a due cifre. Vediamo un potenziale di recupero significativo che nell’ultimo trimestre potrebbe favorire una performance superiore alla media del mercato svizzero. Tra le blue chips prediligiamo Roche, Lonza e Richemont, tra le small cap Bachem, SIG Group e Tecan. (bae)

Azioni Europa

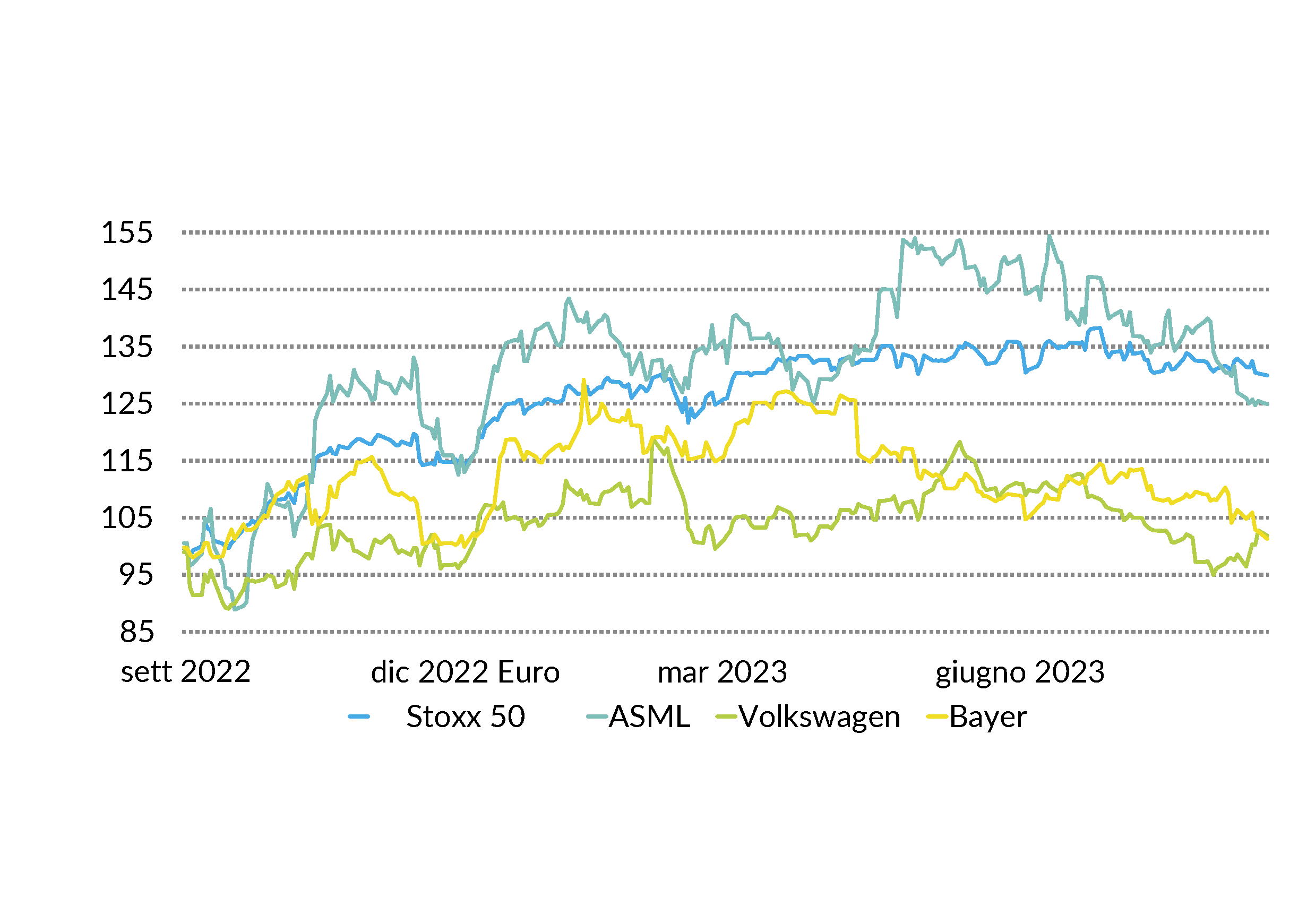

In Europa il sentiment si sta raffreddando. I tradizionali pilastri, Francia e Germania, stanno attraversando una fase difficile: la recessione è nell’aria. La guerra in Ucraina tiene alti i prezzi dell’energia, che gravano sul settore industriale europeo. Con queste premesse, è lecito attendersi performance deludenti sul fronte degli utili, soprattutto per i titoli ciclici. Dopo il picco nell’Euro Stoxx a fine luglio, il mercato perde terreno. Ci concentriamo sui titoli di qualità e consigliamo le azioni ASML, Volkswagen e Bayer. (amm)

Azioni USA

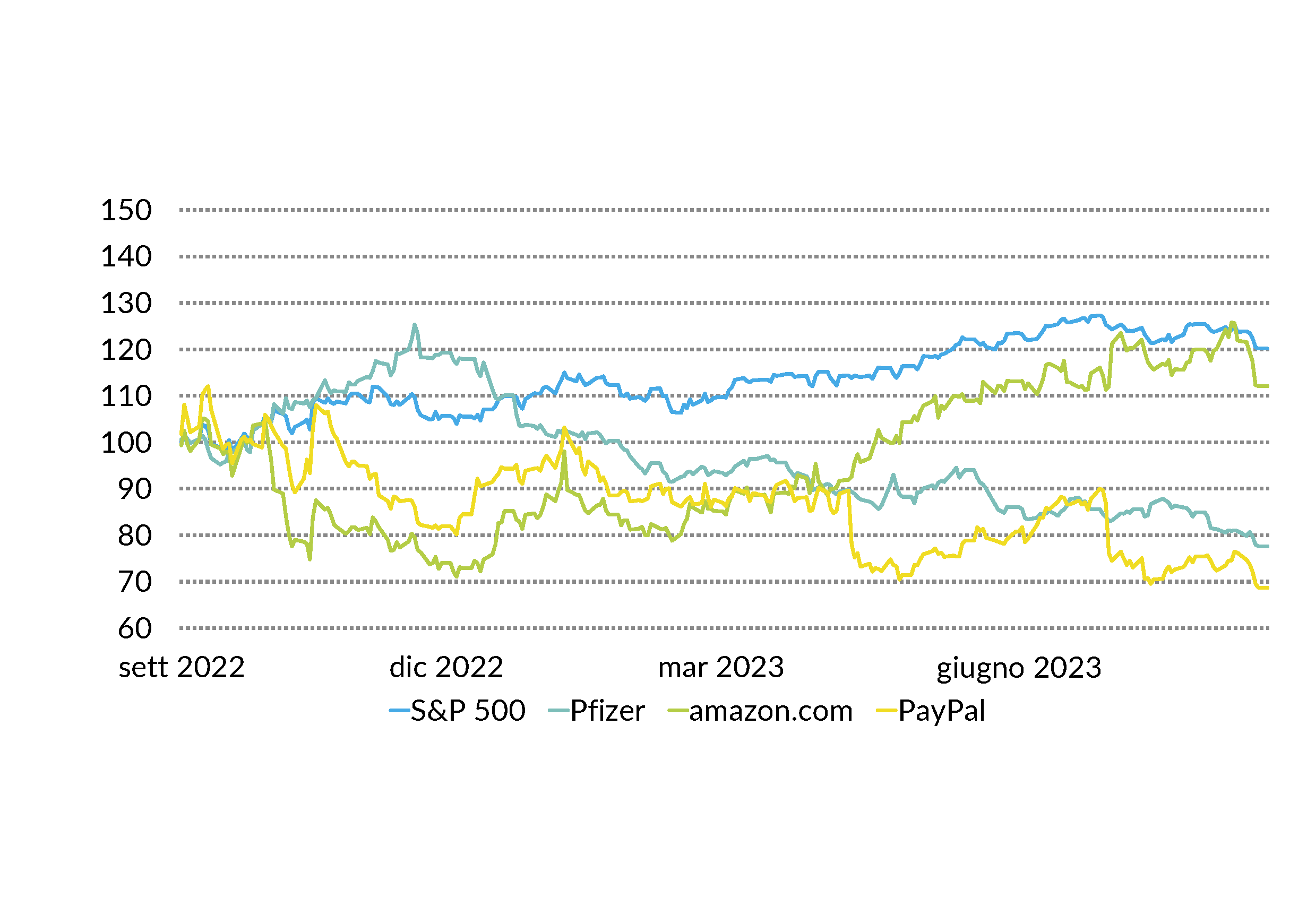

Dopo un inizio d’anno scoppiettante, il mercato azionario si è leggermente raffreddato nel terzo trimestre. Nei mesi estivi, una moderata tendenza al ribasso ha dominato il mercato. I tassi di riferimento elevati e le dichiarazioni della FED non lasciano al mercato praticamente alcuno spazio per i movimenti rialzisti. Ci attendiamo una volatilità elevata anche per il resto dell’anno. Nonostante la forte performance del 2023, il Nasdaq resta al di sotto del livello di fine 2021. Nel lungo termine vediamo ancora un grande potenziale nel settore tecnologico. Consigliamo i titoli Pfizer, Amazon e PayPal. (amm)

Obbligazioni

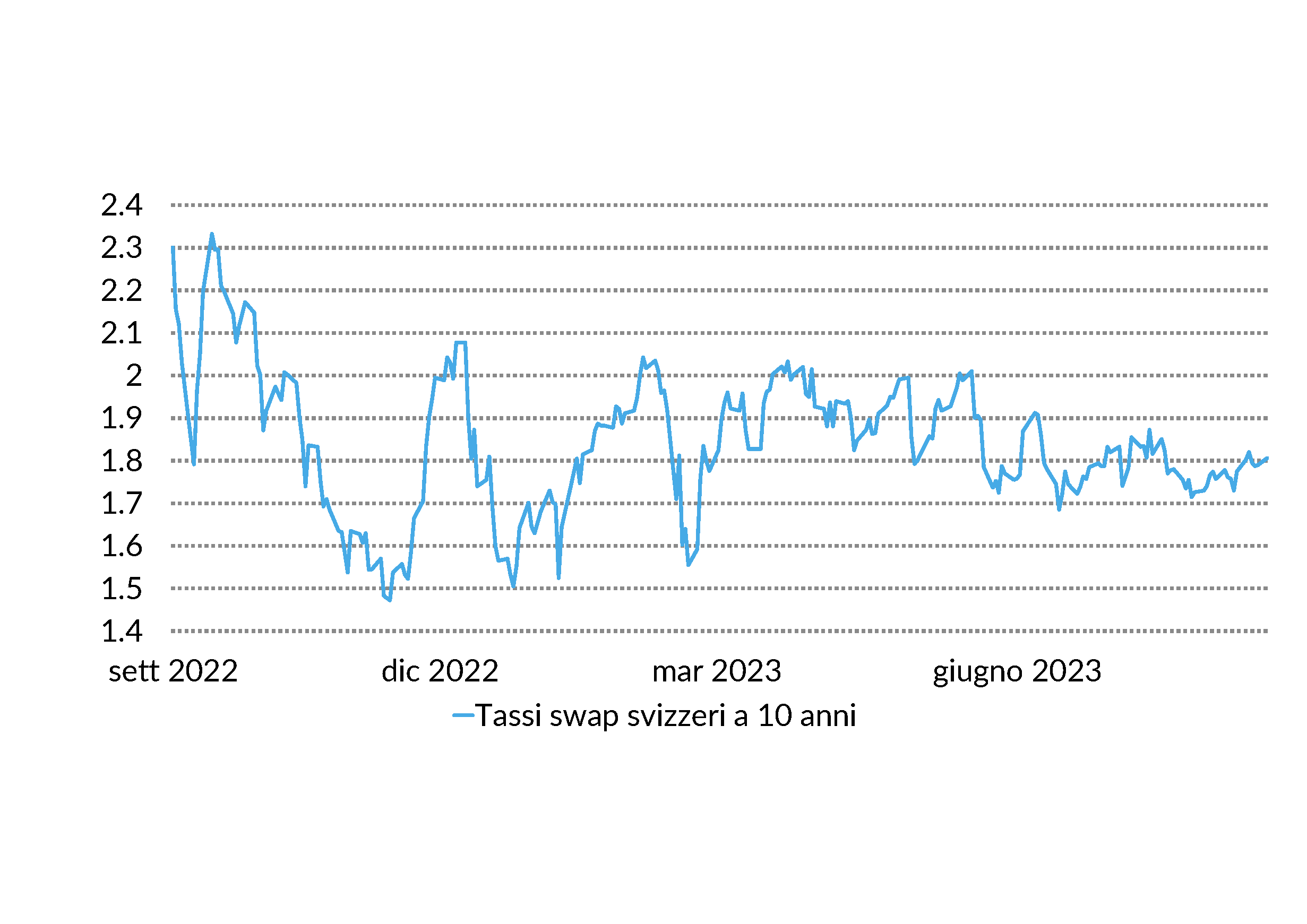

L’ampio mercato obbligazionario svizzero ha registrato un andamento tendenzialmente laterale nei mesi estivi. Ciò nonostante, i premi di rischio delle obbligazioni societarie hanno iniziato ad aumentare a metà agosto, a seguito della situazione economica sempre più tesa. Il mancato rialzo dei tassi a settembre da parte della Banca nazionale svizzera ha spinto ulteriormente verso il basso la curva degli interessi a breve scadenza. Riteniamo le obbligazioni tuttora una classe d’investimento interessante e nel contesto attuale privilegiamo i titoli di qualità con scadenze brevi nella fascia di rating A/AA. (muc)

Autori:

Marc Ammann (amm), Roger Baumann (bae), Luca Carrozzo, Sten Götte (goste), Carl Münzer (muc)

Premessa

Luca Carrozzo

CIO

Condividere

Stampare