Dans les phases de marché difficiles, les obligations sont loin d’être insignifiantes

Article du 30 novembre 2022

Les investisseuses et les investisseurs ont dû attendre longtemps avant que les coupons d’obligations suisses redeviennent attrayants, mais les coupons ne sont pas le principal facteur à prendre en compte.

Car il est possible que le coupon d’une obligation ne corresponde pas au rendement effectif sur le marché secondaire. Lorsque les investisseurs acquièrent des obligations, ils doivent prendre en compte deux informations : le rendement à maturité et le coupon de l’obligation en question. Le rendement à maturité est le rendement en pour cent d’une obligation en supposant que l’investisseur la conserve jusqu’à l’échéance. Plus simplement, il s’agit de la somme annualisée de tous les versements de coupons restants et de la différence entre le prix d’achat et le prix de remboursement.

En raison des taux d’intérêt faibles, voire négatifs, les jeunes investisseurs, en particulier, ne s’intéressent plus aux obligations, et ce, à juste titre. Pendant la phase de faiblesse des taux d’intérêt de ces dernières années, il n’était tout simplement pas rentable, pour les jeunes investisseurs ayant un horizon de placement long, d’investir dans des obligations. Les rendements parfois négatifs ne dédommageaient à aucun moment des risques encourus, raison pour laquelle les jeunes investisseurs évitaient cette classe d’actifs. Reste à voir si la récente hausse des taux d’intérêt suffira à attirer les investisseurs ayant un horizon de placement axé sur le long terme. Une chose est sûre : pour une personne de 30 ans qui peut encore épargner et investir pendant 35 ans avant de partir à la retraite, il existe des alternatives plus intéressantes comme les titres versant des dividendes ou les investissements dans des mégatendances.

La stabilité de nouveau au centre de l’attention

Par ailleurs, les obligations étaient considérées par le passé comme la classe d’actifs la plus ennuyeuse, notamment par rapport aux actions. Ces dernières années, la « mauvaise » réputation des obligations s’est encore renforcée en Suisse en raison de la faiblesse des taux. Ainsi, le rendement moyen de l’ensemble du marché obligataire suisse n’a été que de 0,22 % entre 2014 et 2021.

Mais progressivement, ce point de vue évolue. La hausse des prix à la consommation, la guerre en Ukraine et la politique moins accommodante menée par les banques centrales ont entraîné depuis le début de l’année une forte augmentation des rendements et d’importantes pertes de cours pour les obligations, mais aussi des rendements supérieurs pour les nouveaux investisseurs. Depuis le début de l’année, le Swiss Bond Index a perdu 10,53 %. Il a désormais atteint son plus bas depuis 2012, tandis que la hausse du rendement sur l’ensemble du marché s’élève à 1,74 %. Les caisses de pension et les grands clients institutionnels ont par conséquent recommencé à s’intéresser à la classe d’actifs que sont les obligations. Celles-ci étaient sous-pondérées dans de nombreux portefeuilles, mais avec le récent relèvement des taux, ce thème fait de plus en plus l’objet de discussions au sein des comités de placement. La Banque CIC (Suisse) SA discute actuellement elle aussi de la possibilité d’acheter des obligations pour sa propre caisse de pension. Car les obligations confèrent une stabilité aux portefeuilles et réduisent la volatilité dans les phases de faiblesse des marchés.

L’horizon de placement et la tolérance au risque sont décisifs

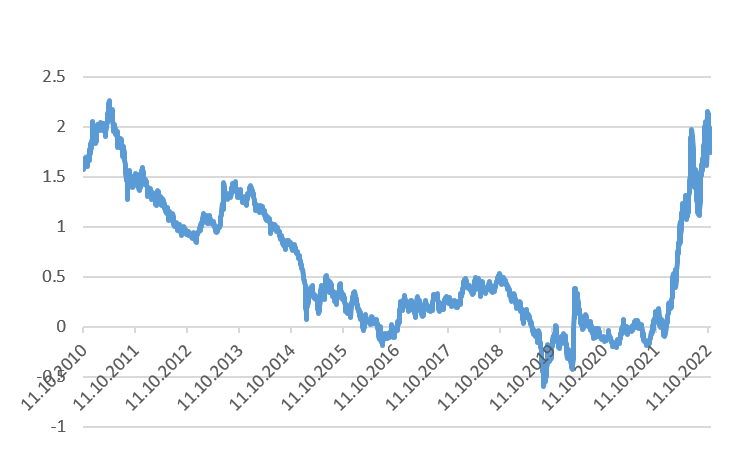

La question est de savoir si les obligations sont aussi de nouveau intéressantes pour les investisseurs privés. Pour les experts de la Banque CIC, un placement dans des obligations n’est intéressant que si le rendement du portefeuille d’obligations est supérieur à l’inflation. C’est ce que l’on appelle le rendement réel positif. Le rendement réel se calcule en déduisant le taux d’inflation escompté du rendement nominal d’un portefeuille obligataire. À cet égard, il est important d’analyser l’horizon de placement et la tolérance au risque. Un investisseur très conservateur peut actuellement escompter un rendement de 1,4 % sur un portefeuille d’obligations en franc suisse pour une durée moyenne de sept ans. Comparé à l’inflation de 3,3 % actuellement enregistrée en Suisse, il est évident que ce placement n’est pas particulièrement attrayant.

Fig. : Rendement AAA-BBB CHF Bond Index

Actuellement, les obligations à courte échéance d’entreprises suisses sont intéressantes. En raison de la récente hausse des taux, toutes les entreprises doivent désormais payer davantage d’intérêts. Par conséquent, certaines sociétés intéressantes paient actuellement des intérêts supérieurs à la moyenne des dernières années. Les investisseurs qui souhaitent investir dans cette classe d’actifs peuvent se constituer un portefeuille d’obligations d’entreprises de qualité dont l’échéance n’est pas trop longue et profiter d’un rendement d’environ 2,82 %.

Les crédits privés, une alternative intéressante

Le domaine Private Debt attire également l’attention. Il englobe toutes les obligations qui ne sont pas cotées en bourse. Toute une série d’investisseurs et de fonds de Private Debt sont actifs sur ce marché. Le fonctionnement est le même que pour les obligations traditionnelles : en plus du remboursement de la totalité du montant du prêt à une date donnée dans le futur, l’entreprise doit également verser des intérêts à ses créanciers. Le Private Debt, qui se concentre principalement sur le financement des petites et moyennes entreprises, est une classe d’actifs en pleine évolution qui propose aux investisseurs des rendements plus attrayants que les obligations traditionnelles. Les caisses de pension ayant elles aussi découvert les possibilités offertes par cette classe d’actifs, elles y investissent une partie de leurs actifs en remplacement des obligations classiques. Selon les estimations, la demande en crédits privés va continuer à augmenter. On s’attend à ce que cette classe d’actifs passe de CHF 1,05 milliard à CHF 1,5 milliard d’ici à 2025.

Nous recommandons aux investisseurs qui souhaitent effectuer des placements dans ce domaine de tenir compte de ce qui suit : n’investissez que par l’intermédiaire de fonds de Private Debt, la diversification professionnelle des placements y étant garantie. De plus, la taille, les coûts et la surveillance des risques des positions ainsi que la stratégie du fonds sont décisifs.

Les variations de cours sont incontournables

Lorsque l’on souhaite investir dans des obligations, il faut tenir compte de différents aspects. Certes, les obligations présentent un risque beaucoup plus faible que les actions, mais les investisseurs doivent néanmoins connaître les risques potentiels liés à un placement dans ces titres. Les taux d’intérêt et les cours obligataires suivent une évolution opposée : lorsque les taux d’intérêt augmentent, les cours des obligations baissent, et inversement. Les investisseurs détenant des obligations ne peuvent pas se protéger de ces variations de cours : cette volatilité est inévitable.

Les investisseurs doivent par conséquent être prêts à conserver leurs positions jusqu’à la date effective de remboursement. Car si une obligation est vendue avant échéance, il peut en résulter une perte si les taux d’intérêt n’ont pas évolué favorablement. Lorsque la Banque CIC investit dans des obligations, elle vérifie les données financières de l’entreprise concernée et cherche à définir s’il y a des raisons pour lesquelles un créancier pourrait ne pas être en mesure de tenir ses engagements. À cet effet, les experts en placements analysent le compte de résultat et le bilan des entreprises. De même, la classification d’une obligation doit faire l’objet d’une analyse détaillée. Car les obligations ne sont pas toutes équivalentes. Les obligations de premier rang confèrent par exemple un droit prioritaire aux actifs de l’entreprise en cas de faillite. Il existe également des obligations subordonnées qui versent certes des coupons plus élevés, mais qui confèrent, en cas de faillite, un droit à remboursement nettement plus faible que les obligations de premier rang.

Pour résumer, on peut dire que les obligations sont de manière générale moins risquées et plus conservatrices que les actions. Toutefois, un minimum de recherches et d’analyses est nécessaire lors de placements dans des obligations. On observe déjà depuis le milieu de l’année une tendance à un retour timide des caisses de pension, mais aussi des investisseurs privés, après une longue sous-pondération tactique de cette classe d’actifs au sein des portefeuilles. Ainsi, selon l’établissement financier américain Bank of America, les entrées nettes dans les fonds obligataires se sont élevées à USD 7,8 milliards au mois de juin. Il s’agit de l’entrée hebdomadaire la plus importante depuis longtemps. Et qui sait, les investisseurs privés en Suisse se réconcilieront-ils eux aussi bientôt avec cette classe d’actifs.

Luca Carrozzo est responsable des placements au sein de la Banque CIC. Il est gestionnaire de fonds et spécialiste du marché obligataire. Par ailleurs, il collabore à la gestion de portefeuilles et au conseil financier.

Autres articles de l'auteur