Perspectives 03/2026

Contenuti per i residenti in Svizzera (vedi nota a piè di pagina).

Negli ultimi mesi i mercati finanziari sono stati particolarmente dinamici. Solidi risultati aziendali e prospettive incoraggianti si sono intrecciati con un contesto geopolitico caratterizzato al tempo stesso da tensioni, sviluppi inattesi e brevi distensioni. Uno scenario che offre opportunità, ma che invita anche alla prudenza.

- 6 luglio 2026

- Insights

- Author: Luca Carrozzo

- Mercati

Un esempio particolarmente significativo è l’accordo raggiunto a metà giugno tra Stati Uniti e Iran per la riapertura dello Stretto di Hormuz. Per settimane una delle principali arterie del commercio energetico mondiale è rimasta sotto pressione, con ripercussioni significative sui prezzi. Con la riapertura dello Stretto la situazione si è rapidamente normalizzata, i prezzi del petrolio sono diminuiti sensibilmente e i mercati azionari hanno raggiunto nuovi massimi. Un classico esempio di quanto rapidamente possa mutare il sentiment dei mercati quando cambiano gli equilibri geopolitici.

L’estate è inoltre caratterizzata dai Mondiali di calcio negli Stati Uniti, in Messico e Canada. Per certi versi, l’interazione tra incertezza geopolitica e dinamismo ricorda proprio il grande appuntamento calcistico nel continente americano. Sulla carta i ruoli sembrano già assegnati, ma spesso il gioco sul campo scrive un’altra storia. Le meno accreditate acquistano slancio, le favorite finiscono sotto pressione e talvolta basta un attimo per cambiare radicalmente l’andamento della partita. Attualmente vale lo stesso principio per i mercati dei capitali. Le aspettative sono importanti, ma ciò che conta davvero è la capacità di reagire con flessibilità ai nuovi sviluppi.

Mercati in rialzo possono trasmettere fiducia a prima vista, ma richiedono al tempo stesso una gestione precisa del rischio. Soprattutto in un contesto in cui decisioni politiche o prezzi delle materie prime possono essere rivisti nel giro di poco tempo, è indispensabile mantenere una visione articolata. I recenti movimenti sul mercato dell’energia mostrano in modo esemplare quanto siano strettamente interconnessi gli sviluppi economici e gli eventi geopolitici e con quanta rapidità possano generare nuove opportunità, ma anche nuove incertezze.

Questa edizione di CIC Perspectives non vuol essere quindi una guida statica, bensì un’istantanea di una partita in continua evoluzione. Il nostro obiettivo è aiutarvi a interpretare gli sviluppi, comprenderne il contesto e prendere decisioni ben ponderate. Sapendo che né sui mercati finanziari né sul campo da gioco esistono garanzie.

Luca Carrozzo

CIO

Prospettive per l’economia nazionale

Con il protrarsi del conflitto in Medio Oriente, le conseguenze si fanno sempre più evidenti. L’aumento dei prezzi dell’energia ha iniziato ad alimentare l’inflazione. Le aspettative sull’andamento dell’economia mondiale sono state riviste al ribasso e le banche centrali si trovano ad affrontare la sfida di garantire la stabilità dei prezzi tramite la politica monetaria, senza tuttavia provocare un marcato rallentamento della crescita economica.

Dopo un debole ultimo trimestre 2025, l’economia svizzera ha iniziato positivamente il nuovo anno. In particolare, nel primo trimestre il prodotto interno lordo è aumentato dello 0,4%. Sebbene il settore chimico-farmaceutico abbia registrato un calo del valore aggiunto, il risultato è stato sostenuto dall’andamento positivo del comparto industriale. Il settore dei servizi ha evidenziato una lieve espansione, mentre i consumi sono rimasti stagnanti.

Le prospettive economiche per l’intero anno restano tuttavia modeste. L’aumento dei prezzi dell’energia e l’incertezza legata al contesto geopolitico frenano infatti la propensione al consumo delle economie domestiche e gli investimenti.

Inoltre, il franco svizzero forte, unito alla debole domanda estera, continua a gravare sull’export. Per il 2026 si prevede una crescita del prodotto interno lordo svizzero compresa tra lo 0,8% e l’1,0%, inferiore alla media di lungo periodo pari all’1,8%.

Sport ed economia svizzera

Se si considerano tuttavia le entrate delle federazioni sportive con sede in Svizzera, come la FIFA, la UEFA o il CIO, emerge un effetto positivo sull’andamento dell’economia. Secondo le stime, l’edizione dei Mondiali di calcio di quest’anno, ad esempio, aumenterà la crescita dell’economia svizzera dello 0,3–0,4%.

Questo perché, in termini macroeconomici, i ricavi generati da eventi di questo tipo attraverso la vendita di diritti di trasmissione e diritti sul marchio, sponsorizzazioni e altre offerte sono considerati produzione di un’organizzazione con sede in Svizzera. In questo contesto è irrilevante il luogo in cui si svolgono i singoli eventi sportivi. Tuttavia, il cosiddetto «effetto FIFA» sta progressivamente perdendo importanza. Una dei motivi è l’aumento, registrato negli ultimi anni, del numero di grandi eventi sportivi internazionali. L’impatto sull’economia reale e sul mercato del lavoro resta però limitato. È quindi opportuno escludere questo elemento distorsivo nella misurazione della performance economica. (muc)

Mercati

Il cessate il fuoco reggerà?

Nonostante le turbolenze geopolitiche, nel primo semestre del 2026 i mercati azionari hanno registrato rialzi leggermente superiori alla media. Al di là dell’entusiasmo che circonda l’intelligenza artificiale, non riteniamo di trovarci in una bolla speculativa finché gli utili delle imprese continuano a crescere più rapidamente dei corsi azionari. Per i mesi estivi prevediamo una fase di consolidamento dei mercati azionari, poiché il cessate il fuoco rimane tuttora fragile e gli effetti degli elevati prezzi del petrolio sui risultati aziendali del secondo trimestre non sono ancora noti. (bae)

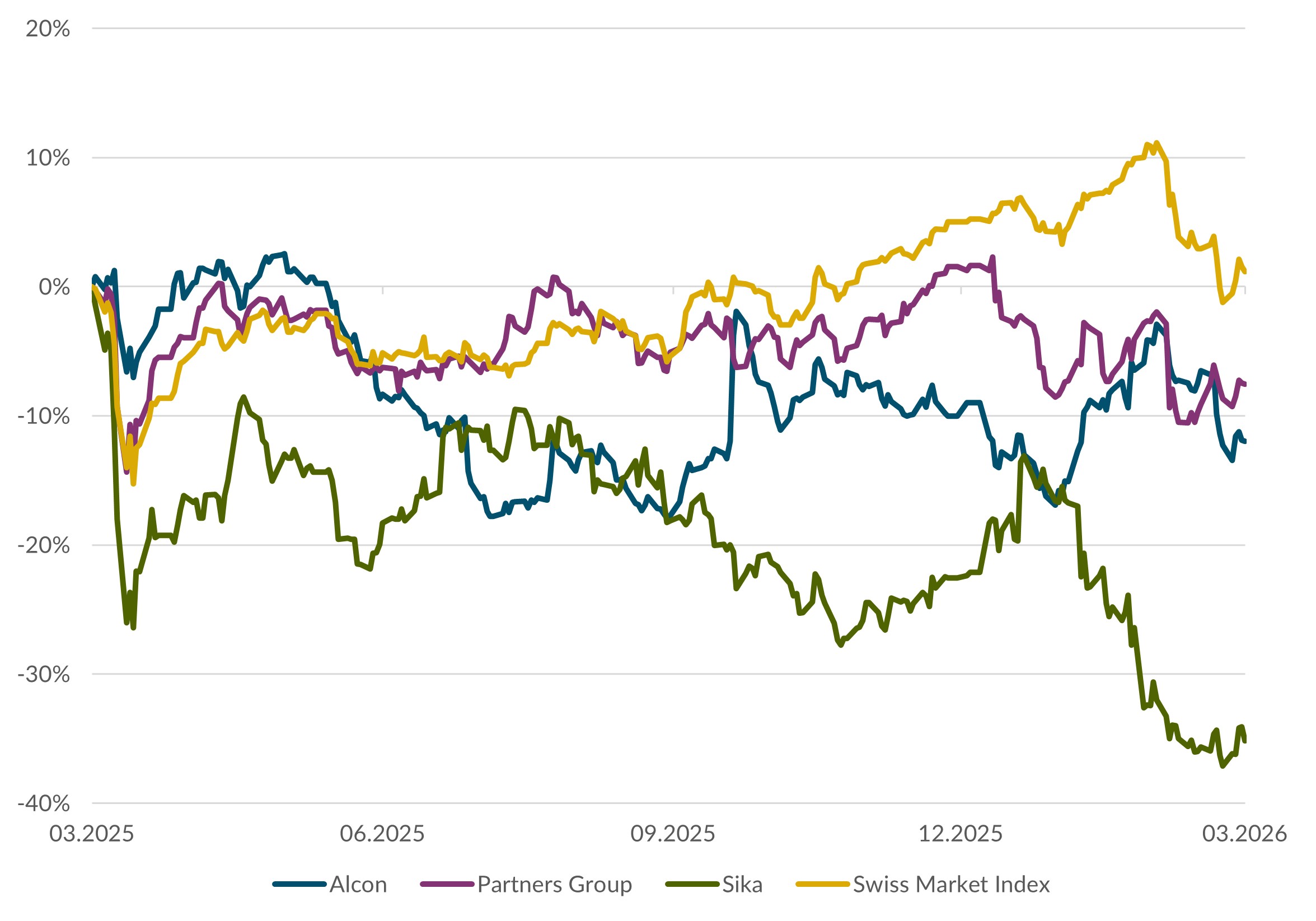

Azioni Svizzera

A differenza di altre banche centrali, la Banca nazionale svizzera (BNS) si trova in una situazione favorevole. Nonostante il forte aumento dei prezzi del petrolio, l’inflazione in Svizzera rimane nettamente al di sotto dell’1%, consentendo alla BNS di mantenere invariato il tasso guida allo 0%. Di conseguenza, anche grazie a un rendimento da dividendi del 3%, gli investimenti in azioni svizzere continuano a rappresentare un’alternativa difficilmente eguagliabile. (bae)

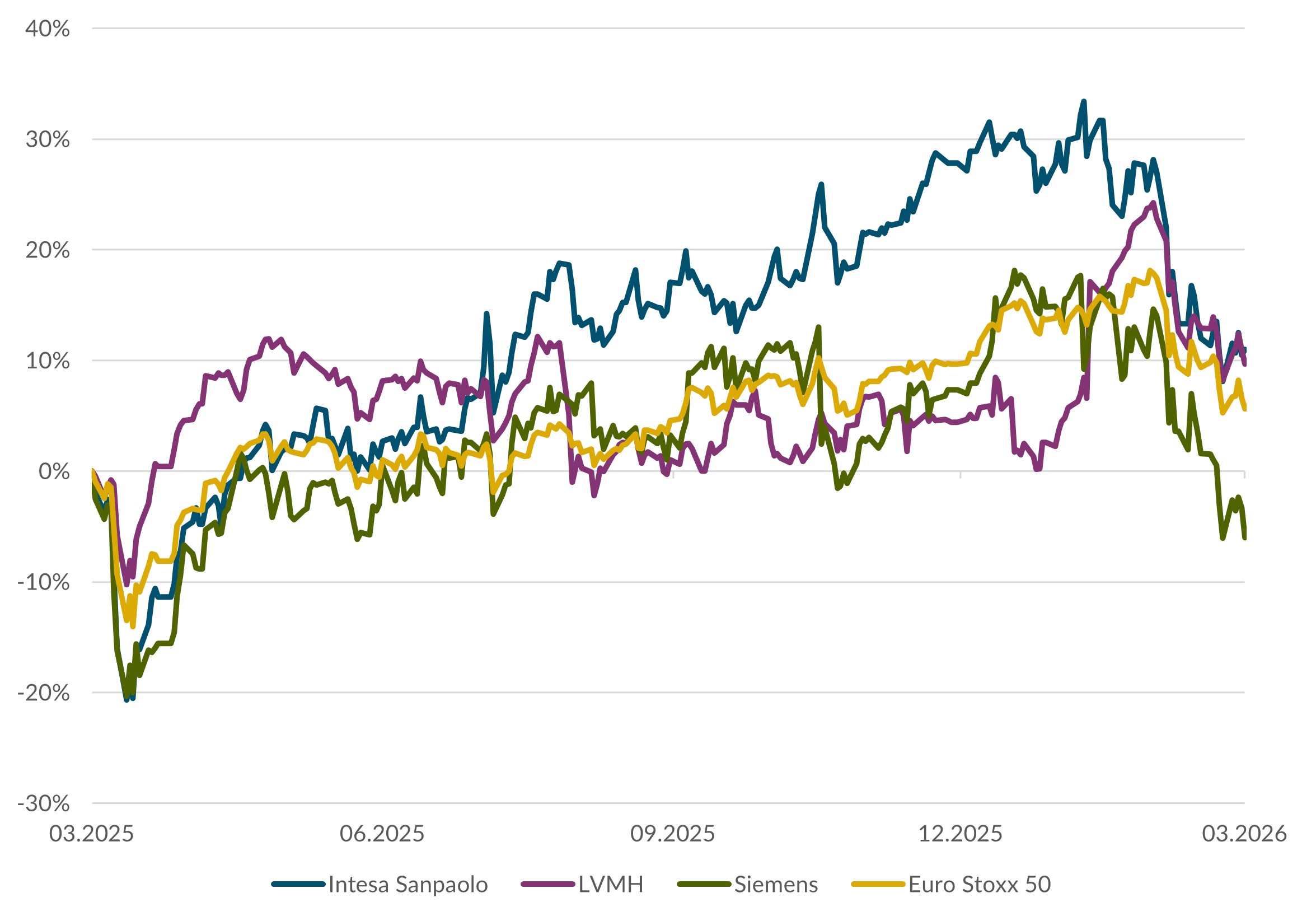

Azioni Europa

La Banca centrale europea (BCE) ha reagito all’aumento dell’inflazione innalzando il tasso guida dello 0,25 punti percentuali. La previsione d’inflazione per quest’anno è stata rivista al rialzo dal 2,6% al 3%, mentre la previsione di crescita è stata ridotta allo 0,8%. I bilanci delle economie domestiche sono solidi, per cui i consumi continuano a rappresentare il principale motore della crescita. Anche gli investimenti nelle nuove tecnologie e le misure di politica fiscale dovrebbero continuare a sostenere l’andamento. Pertanto manteniamo una visione positiva sui mercati azionari. (wan)

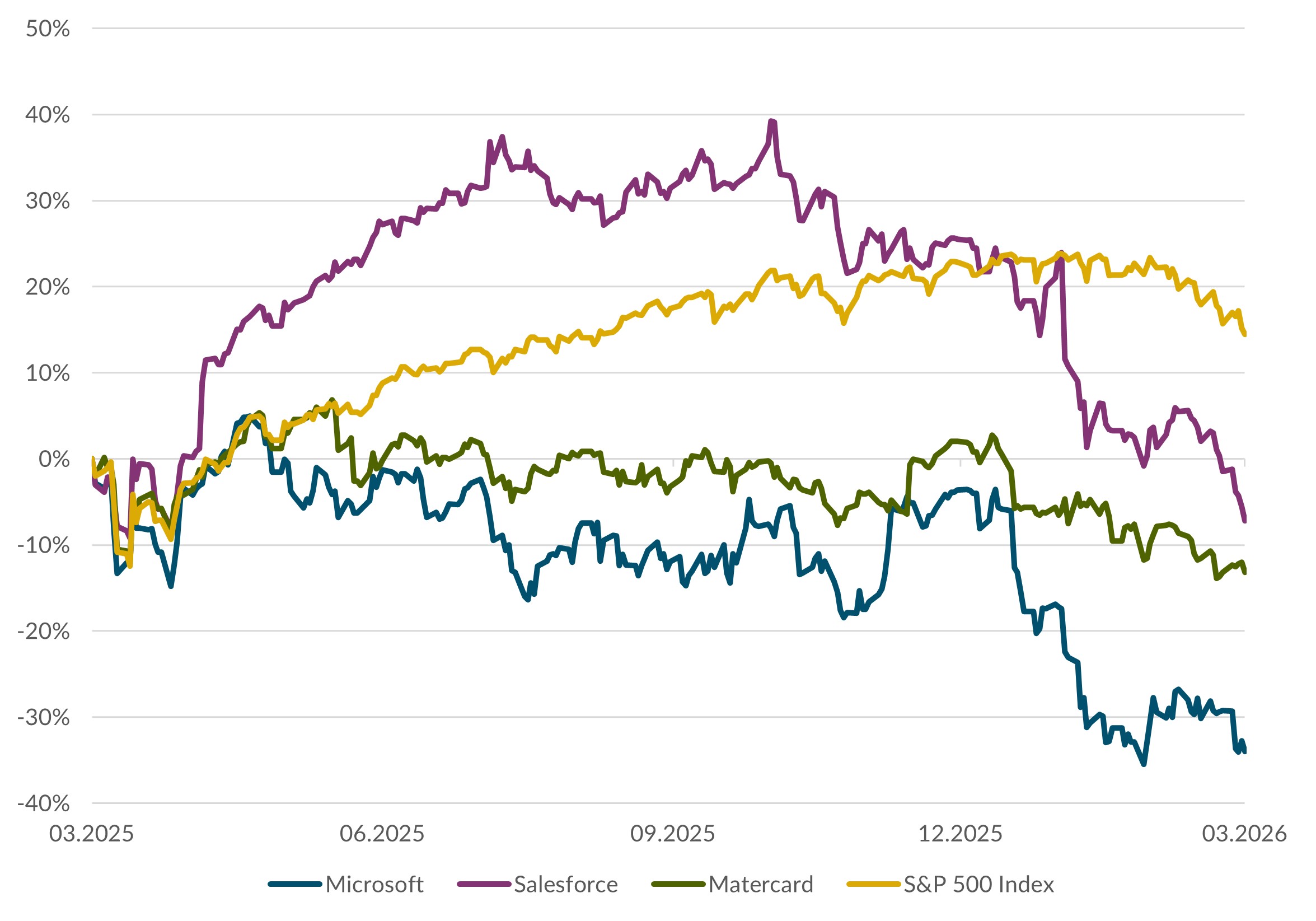

Azioni USA

Il primo semestre del 2026 è stato caratterizzato da un’elevata volatilità sui mercati azionari statunitensi, dovuta agli sviluppi geopolitici. Nonostante l’aumento dei prezzi del petrolio e l’incertezza sulla durata della crisi con l’Iran, gli indici hanno raggiunto nuovi massimi. Ancora una volta, è stata l’intelligenza artificiale a trainare i mercati azionari. Le pubblicazioni dei risultati del secondo trimestre, previste per luglio e agosto, saranno determinanti per l’andamento del secondo semestre. Ci attendiamo che i mercati rimangano volatili, ma manteniamo una visione positiva nel lungo periodo. (amm)

Obbligazioni

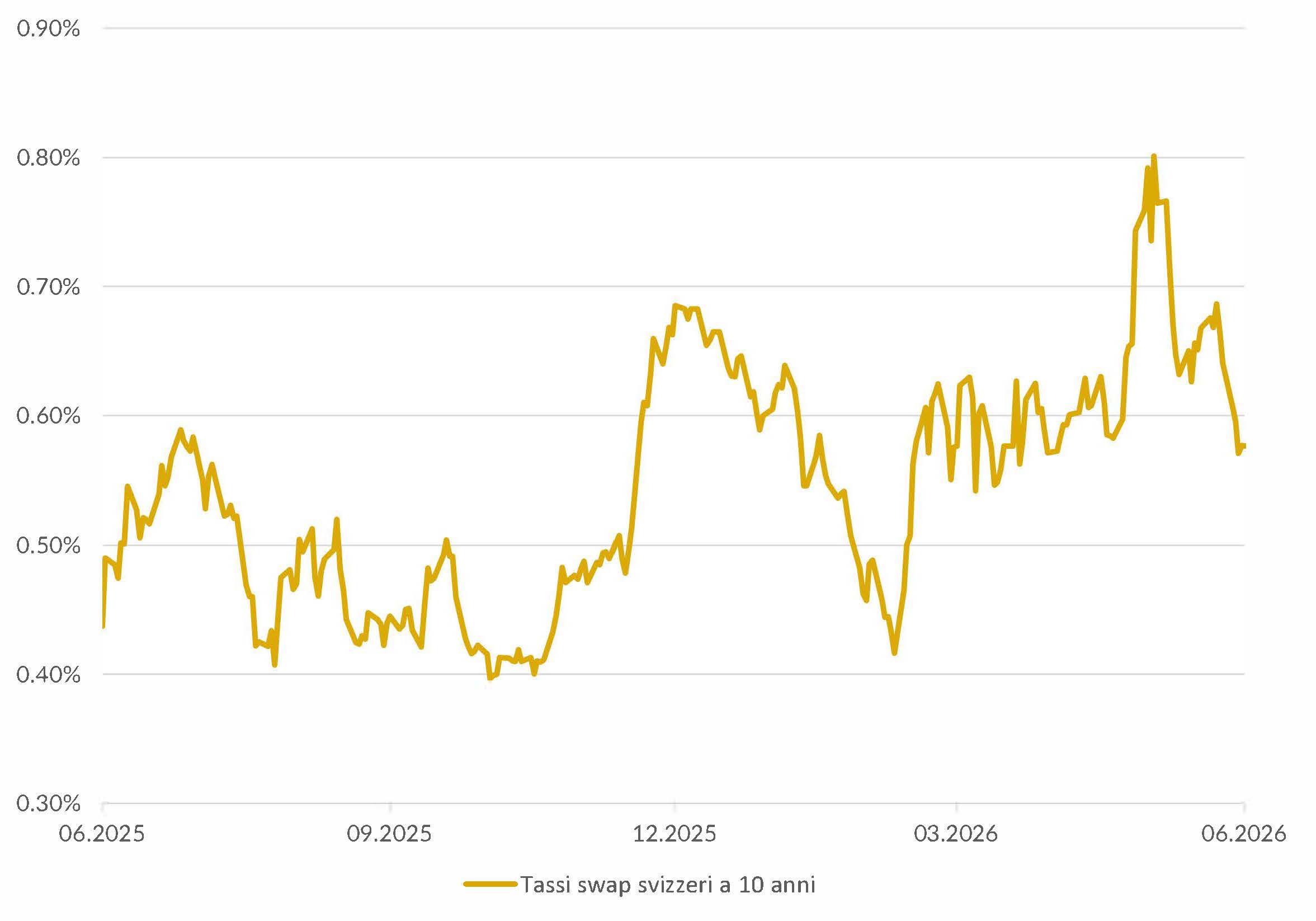

Negli ultimi mesi il mercato svizzero delle obbligazioni ha registrato un andamento prevalentemente laterale. Dalla fine di marzo la curva svizzera dei rendimenti si è nuovamente in parte normalizzata nel segmento a breve termine, ossia si è appiattita, poiché nel prossimo futuro un aumento del tasso guida da parte della BNS non è previsto. I premi per il rischio di credito, che gli emittenti devono corrispondere sul mercato dei capitali in funzione della loro solvibilità, sono rimasti stabili su livelli contenuti. In un contesto caratterizzato da un aumento dei prezzi a livello globale, da un rallentamento della crescita economica, da elevati rischi geopolitici e da livelli di rendimento interessanti, gli investimenti con durate più brevi risultano interessanti. (muc)

Autori:

Marc Ammann (amm), Roger Baumann (bae), Carl Münzer (muc), Andreas Weiss (wan)

Informazioni importanti

Il presente documento costituisce pubblicità ai sensi della Legge sui servizi finanziari (LSerFi). Esso ha esclusivamente finalità d’informazione e di marketing. Le informazioni ivi contenute non costituiscono raccomandazioni individuali, offerte, sollecitazioni alla sottoscrizione di un mandato d'acquisto o di vendita di titoli o di altri strumenti d’investimento, né rappresentano una consulenza legale, fiscale o di altra natura. Eventuali previsioni o affermazioni contenute nel presente documento sono puramente indicative e possono essere modificate in qualsiasi momento e senza preavviso. Banca CIC (Svizzera) SA declina qualsiasi responsabilità per la completezza, l'affidabilità, la correttezza e l’aggiornamento delle presenti informazioni. Le affermazioni e le previsioni riferite al futuro si basano su ipotesi e stime attuali e non costituiscono quindi un indicatore affidabile per i risultati futuri. La banca declina qualsiasi responsabilità per eventuali danni connessi all’utilizzo delle informazioni e indicazioni fornite nel presente documento. Il presente documento non è frutto di un’analisi finanziaria e pertanto non deve rispettare le prescrizioni di legge in materia di indipendenza dell’analisi finanziaria. L’invio, l’introduzione o la diffusione del presente documento o di copie dello stesso negli Stati Uniti o la sua consegna alle cosiddette US Person (ai sensi della Regulation S dello US Securities Act del 1933) non sono consentiti. Ciò vale anche per altre giurisdizioni il cui ordinamento giuridico consideri tali operazioni una violazione.