Luca Carrozzo

Luca Carrozzo est responsable des placements au sein de la Banque CIC. Il est gestionnaire de fonds et spécialiste du marché obligataire. Par ailleurs, il collabore à la gestion de portefeuilles et au conseil financier.

Informations destinées aux personnes résidant en Suisse (voir note de bas de page).

Ces derniers mois ont été particulièrement mouvementés sur les marchés financiers. Alors que les résultats des entreprises se sont révélés solides et que les perspectives semblaient encourageantes, la situation géopolitique a été marquée tour à tour par des tensions, des rebondissements inattendus et des accalmies de courte durée. Un contexte qui offre des opportunités, mais qui incite également à la prudence.

L’accord conclu à la mi-juin entre les États-Unis et l’Iran concernant la réouverture du détroit d’Ormuz en est un exemple particulièrement éloquent. Pendant des semaines, l’une des artères essentielles du commerce énergétique mondial s’est trouvée sous pression, ce qui a eu des répercussions considérables sur les prix. Suite à sa réouverture, la situation s’est rapidement détendue, les cours du pétrole ont nettement reculé et les marchés boursiers se sont envolés vers de nouveaux sommets. Cet exemple illustre parfaitement la rapidité avec laquelle le climat sur les marchés peut changer en fonction du contexte géopolitique.

Mais cet été est également placé sous le signe de la Coupe du monde de football aux États-Unis, au Mexique et au Canada. À certains égards, le mélange entre instabilité géopolitique et dynamisme n’est pas sans rappeler la grande fête du football qui se déroule actuellement sur le continent américain : sur le papier, l’issue d’un match peut paraître écrite d’avance, mais la réalité du terrain en décide souvent autrement. Les outsiders gagnent en confiance, les favoris peinent à gérer la pression, et parfois, un seul instant suffit à bouleverser le cours des événements. La situation actuelle sur les marchés financiers présente des similitudes. Les projections sont importantes, certes, mais ce qui est déterminant, c’est la capacité à réagir avec souplesse aux nouveaux développements.

À première vue, des marchés haussiers peuvent susciter l’optimisme, mais ils nécessitent également une gestion précise des risques. Dans un contexte où les décisions politiques ou les cours des matières premières font l’objet de réévaluations fréquentes, il est indispensable d’adopter une vision nuancée. Les récentes fluctuations sur le marché de l’énergie illustrent parfaitement combien évolutions économiques et événements géopolitiques sont étroitement liés, et à quelle vitesse cela peut donner lieu à de nouvelles opportunités, mais aussi à de nouvelles incertitudes.

Dans le même esprit, le présent numéro de CIC Perspectives n’est pas conçu comme un guide prêt à l’emploi, mais plutôt comme un instantané d’un jeu en constante évolution. Notre objectif est de vous aider à comprendre les différentes évolutions, à en saisir le contexte et à prendre des décisions éclairées. Tout en sachant qu’il n’y a jamais de garanties, que ce soit sur les marchés financiers ou sur le terrain.

Luca Carrozzo

CIO

Plus le temps passe, plus les répercussions du conflit au Moyen-Orient se font sentir. La hausse des prix de l’énergie a déjà commencé à attiser l’inflation. Les prévisions concernant l’évolution de la conjoncture mondiale ont été revues à la baisse et les banques centrales doivent relever un défi de taille : garantir la stabilité des prix sans pour autant provoquer un fort ralentissement de la dynamique de croissance.

Après un dernier trimestre 2025 morose, l’économie suisse a bien démarré l’année. Concrètement, le produit intérieur brut a augmenté de 0,4 % au premier trimestre 2026. Le secteur industriel a contribué à ce résultat, contrebalançant une baisse de la création de valeur dans le secteur chimique et pharmaceutique. Le secteur des services a enregistré une légère augmentation, tandis que la consommation a stagné.

Les perspectives économiques pour l’ensemble de l’année demeurent toutefois mitigées. En effet, la hausse des prix de l’énergie et l’incertitude géopolitique freinent la consommation des ménages et l’activité d’investissement.

Conjuguée à la faiblesse de la demande en provenance de l’étranger, la vigueur du franc suisse pèse par ailleurs sur l’industrie d’exportation. Pour l’ensemble de l’année 2026, une croissance du produit intérieur brut suisse comprise entre 0,8 % et 1,0 % est attendue, inférieure à la moyenne à long terme de 1,8 %.

Le sport et l’économie suisse

Toutefois, si l’on tient compte des revenus des fédérations sportives domiciliées en Suisse, notamment la FIFA, l’UEFA ou encore le CIO, on observe un effet positif sur l’évolution conjoncturelle. Selon les estimations, la Coupe du monde de football qui se déroule actuellement devrait par exemple faire progresser la croissance économique suisse de 0,3-0,4 %.

En effet, les recettes générées par de tels événements – provenant notamment de la vente des droits de diffusion et de marque ainsi que du sponsoring – sont attribuées, d’un point de vue économique, à une organisation établie en Suisse. Et ce, quel que soit le pays où se déroulent les événements sportifs en question. Néanmoins, cet « effet FIFA » s’atténue de plus en plus, en partie parce que les événements sportifs internationaux sont devenus de plus en plus nombreux ces dernières années. Mais l’économie réelle et le marché du travail n’en tirent toutefois qu’un bénéfice limité. C’est pourquoi il est pertinent d’exclure cet élément de distorsion de la mesure de la performance économique. (muc)

Le cessez-le-feu tiendra-t-il ?

Malgré les turbulences géopolitiques, les marchés boursiers ont enregistré des hausses de cours légèrement supérieures à la moyenne au premier semestre 2026. Au-delà de l’euphorie suscitée par le thème de l’« intelligence artificielle », on ne saurait parler d’une bulle boursière tant que les bénéfices des entreprises progressent plus vite que les cours des actions. Durant les mois d’été, nous nous attendons à une consolidation sur les marchés boursiers, étant donné que le cessez-le-feu reste fragile et que l’on ignore encore les répercussions de la hausse du prix du pétrole sur les résultats des entreprises au deuxième trimestre. (bae)

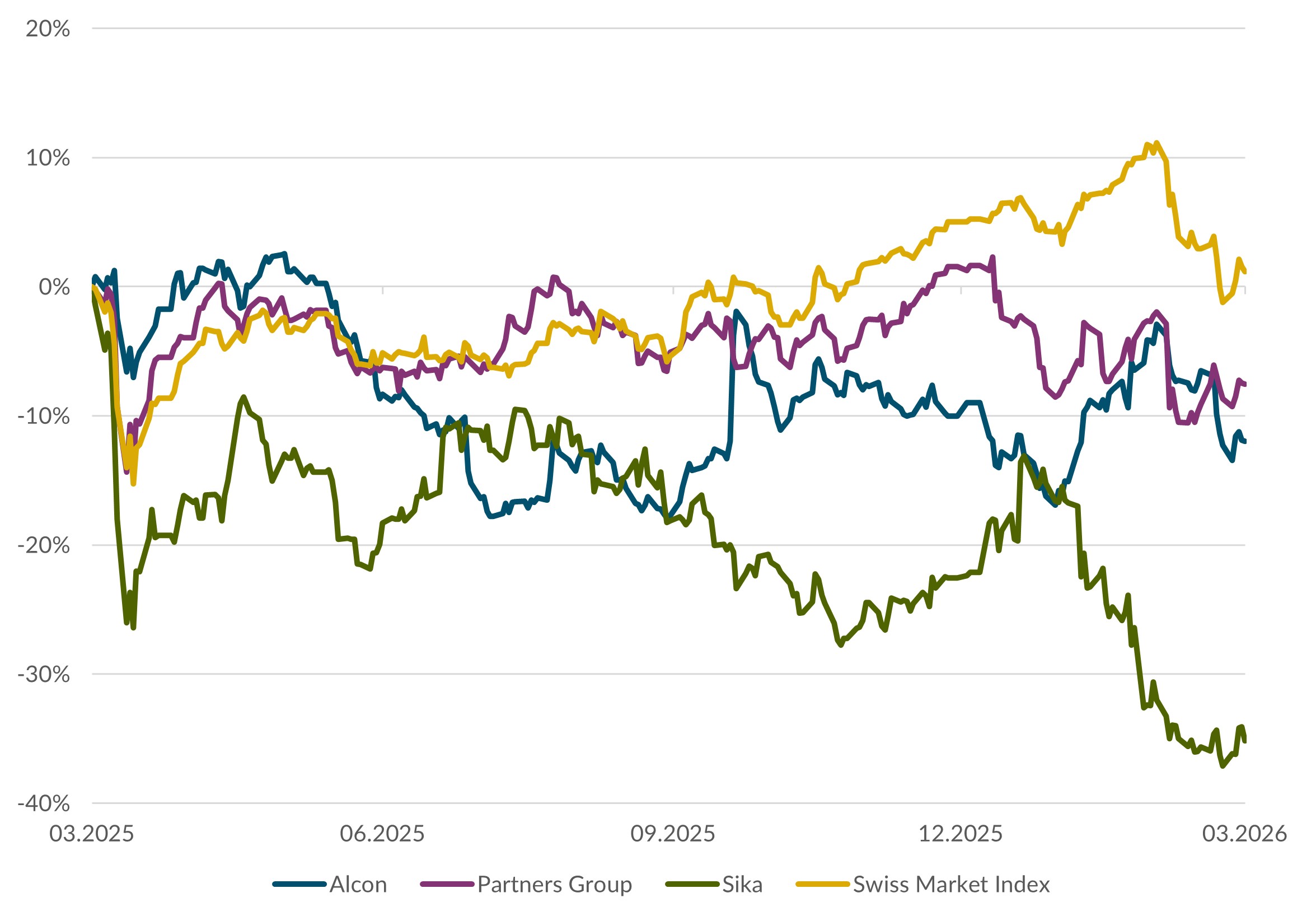

Actions Suisse

Contrairement à d’autres banques centrales, la Banque nationale suisse (BNS) se trouve dans une situation confortable. Malgré la forte hausse des prix du pétrole, l’inflation en Suisse reste nettement inférieure à 1 %, ce qui permet à la BNS de maintenir ses taux d’intérêt inchangés à 0 %. Les placements en actions suisses restent par conséquent un choix incontournable, notamment en raison d’un rendement sur dividendes de 3 %. (bae)

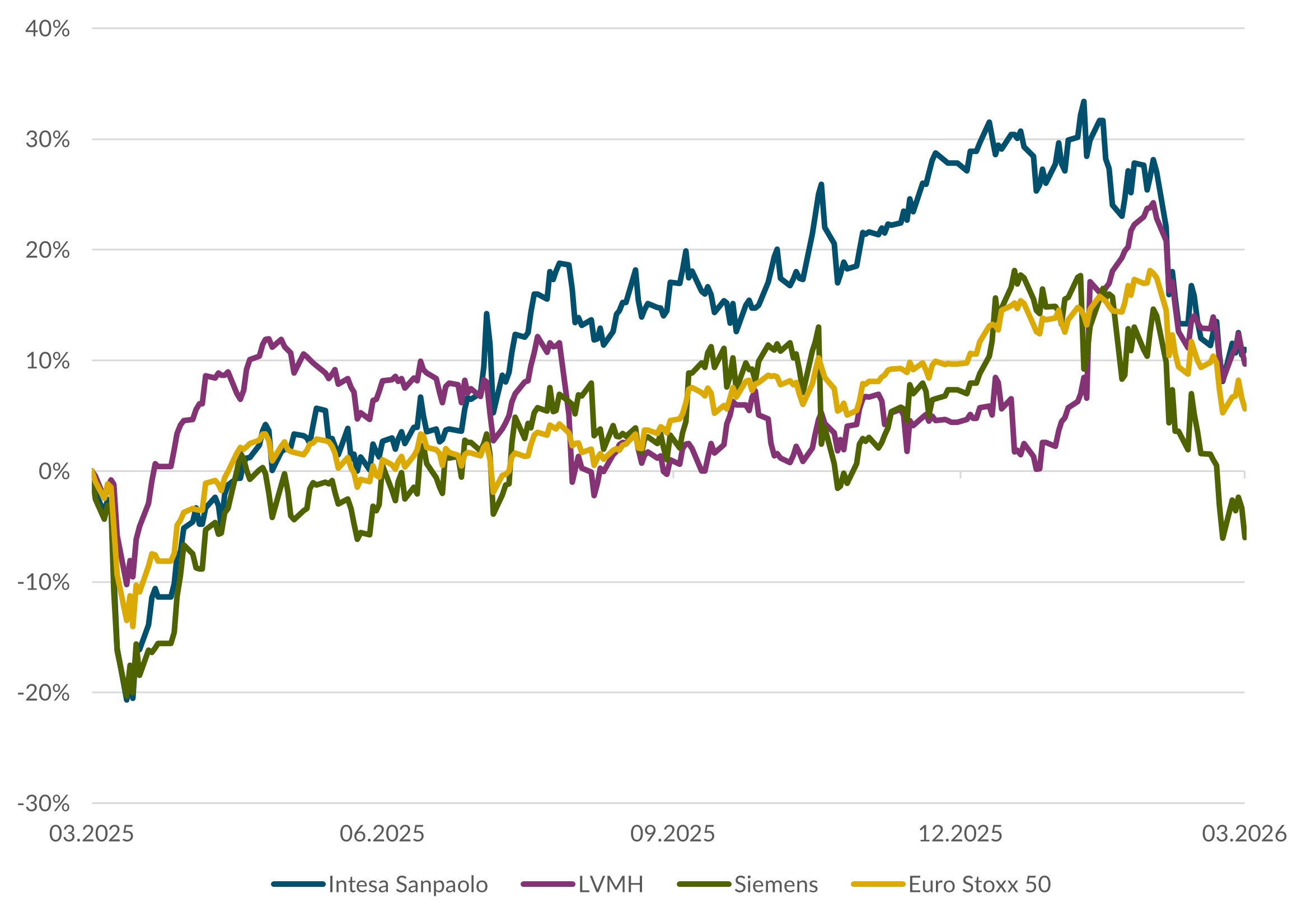

Actions Europe

Suite à la hausse de l’inflation, la Banque centrale européenne (BCE) a relevé son taux directeur de 0,25 point de pourcentage. Les prévisions d’inflation pour cette année ont été revues à la hausse, passant de 2,6 % à 3 %, tandis que les prévisions de croissance ont été abaissées à 0,8 %. La situation financière des ménages étant solide, la consommation reste le principal moteur de croissance. Les investissements dans les nouvelles technologies et les mesures de relance budgétaire devraient également soutenir la conjoncture. C’est pourquoi nous restons optimistes quant à l’évolution des marchés boursiers. (wan)

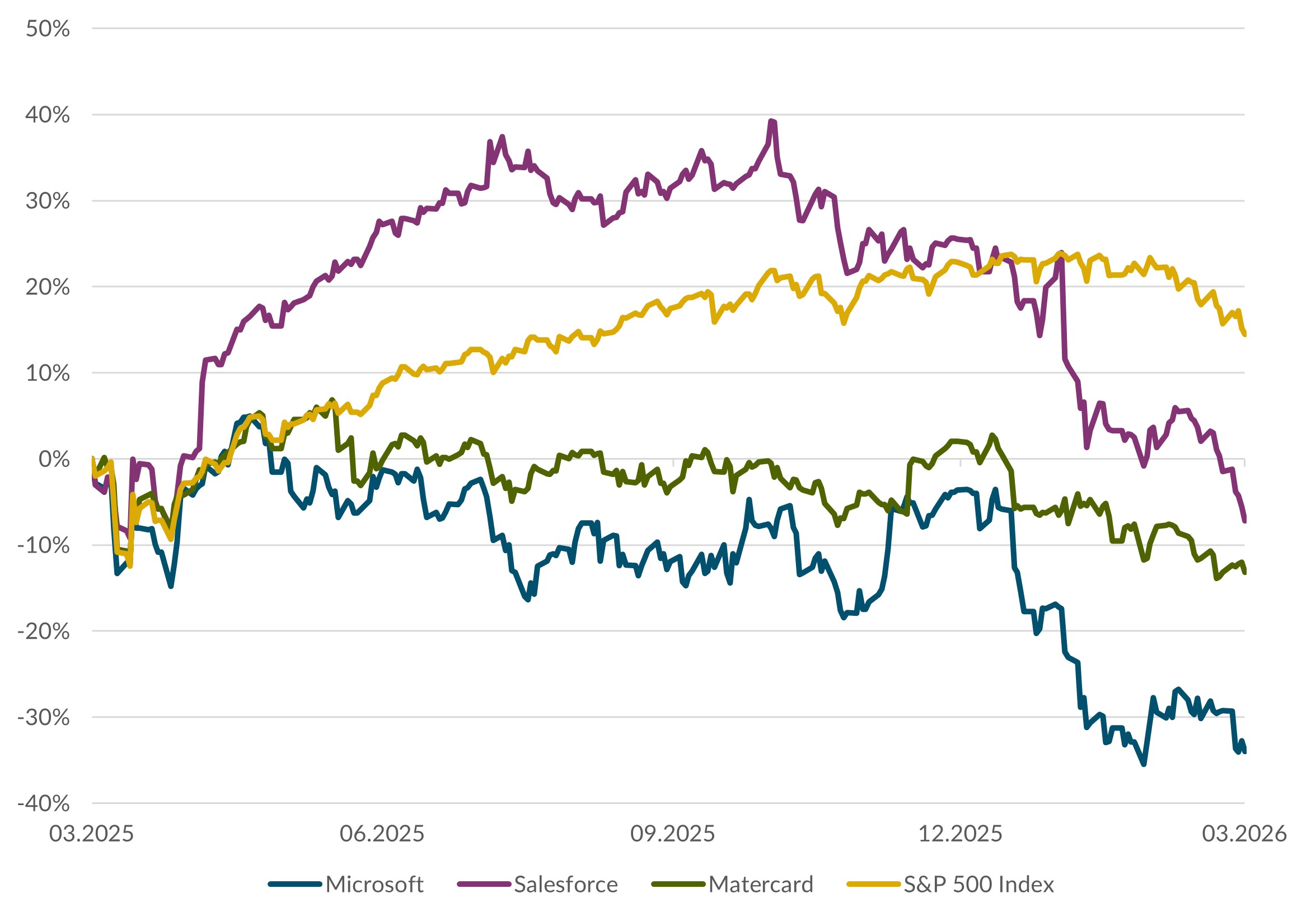

Actions États-Unis

Au premier semestre 2026, la volatilité a marqué les marchés boursiers américains, sous l’influence des décisions géopolitiques. Malgré la hausse des cours du pétrole et l’incertitude quant à la durée de la crise iranienne, les indices ont atteint de nouveaux sommets. Une fois de plus, c’est l’IA qui a joué le rôle de moteur pour les marchés des actions. Les publications des résultats du deuxième trimestre, prévues en juillet et août, donneront le ton pour le deuxième semestre. Nous nous attendons à ce que les marchés restent volatils, mais nous restons optimistes pour le long terme. (amm)

Obligations

Au cours des derniers mois, l’évolution du marché obligataire suisse a été en grande partie latérale. Depuis fin mars, la courbe des taux d’intérêt suisses s’est quelque peu normalisée à l’extrémité courte de la courbe – elle s’est aplatie, aucune hausse du taux directeur par la BNS n’étant à l’ordre du jour à court terme. Les primes de risque de crédit, que les emprunteurs doivent payer sur le marché des capitaux en fonction de leur solvabilité, sont restées stables à un niveau bas. Dans un contexte marqué par une hausse des prix à l’échelle mondiale, un ralentissement de la croissance économique, des risques géopolitiques importants et des niveaux de rendement attrayants, les placements à échéance courte présentent un intérêt certain. (muc)

Auteurs :

Marc Ammann (amm), Roger Baumann (bae), Carl Münzer (muc), Andreas Weiss (wan)

Informations importantes

Ce document constitue de la publicité au sens de la Loi sur les services financiers (LSFin). Il poursuit un objectif d’information et de marketing pur. Les informations contenues ne sont pas des recommandations individuelles, ni une offre, ni une invitation à la soumission d’un mandat d’achat ou de vente de titres ou autres placements, ni un conseil sur le plan juridique, fiscal ou à d’autres égards. Les éventuelles prévisions ou déclarations contenues dans ce document revêtent uniquement un caractère indicatif et peuvent à tout moment être modifiées sans préavis. Banque CIC (Suisse) SA ne garantit pas l’exhaustivité, la fiabilité, l’exactitude et l’actualité des présentes informations. Les déclarations orientées vers l’avenir et les prévisions se basent sur des suppositions et appréciations actuelles et ne constituent donc aucunement des indicateurs sûrs eu égard aux événements à venir. La banque décline toute responsabilité pour les dommages en relation avec l’utilisation des informations et indications fournies dans ce document. Le présent document n’est pas le résultat d’une analyse financière et ne doit donc pas satisfaire les prescriptions légales relatives aux critères d’indépendance de l’analyse financière. L’envoi, l’importation ou la diffusion du présent document et de ses copies aux États-Unis ou auprès de citoyens US (dans le sens de la Regulation S de l’US Securities Act de 1933) sont interdits. Il en va de même pour les autres systèmes juridiques qui considèrent de tels actes comme une infraction à leur ordre juridique.

Luca Carrozzo est responsable des placements au sein de la Banque CIC. Il est gestionnaire de fonds et spécialiste du marché obligataire. Par ailleurs, il collabore à la gestion de portefeuilles et au conseil financier.