Luca Carrozzo

Luca Carrozzo est responsable des placements au sein de la Banque CIC. Il est gestionnaire de fonds et spécialiste du marché obligataire. Par ailleurs, il collabore à la gestion de portefeuilles et au conseil financier.

Avez-vous fait un tour à Art Basel cette année ? Chaque année, lors de ce salon considéré comme le plus important rendez-vous d’art contemporain à l’échelle mondiale, la ville de Bâle se transforme en un haut lieu de créativité, d’échanges et parfois aussi de spéculation. Cette année encore, des galeries de renommée mondiale ont vendu des œuvres d’artistes prestigieux à des prix très élevés.

Mais quels sont les points communs entre le monde de l’art et les marchés financiers ? De mon point de vue, il y en a plus que ce que l’on pourrait croire de prime abord. En art tout comme sur les marchés boursiers, les raisons pour lesquelles une œuvre ou un titre est soudainement au centre de l’attention ne sont pas toujours évidentes. Mais dans les deux univers, sur le long terme, la qualité, la substance et la clairvoyance sont des critères essentiels.

Vous connaissez peut-être cette anecdote à propos de Pablo Picasso dans un café parisien ? Un jour, l’artiste espagnol a été reconnu par une dame dans un café près de Notre-Dame. Elle lui a demandé de dessiner un petit dessin sur sa serviette. Picasso a alors fait un croquis en quelques secondes, avant de déclarer avec charme : « Ça fera 10 000 dollars. » Stupéfaite, la dame s’est exclamée : « Mais cela ne vous a pris que 30 secondes ! » Picasso a souri : « Non, chère madame, ça m’a pris 40 ans de ma vie. »

En plus d’être amusante, cette anecdote illustre également des éléments essentiels tant sur le marché de l’art que sur les marchés financiers : l’expérience, le timing, mais aussi le fait d’avoir un œil averti et d’être conscient que la valeur véritable ne naît que très rarement du jour au lendemain. Compte tenu des tensions géopolitiques actuelles, de l’attention croissante portée par les investisseurs aux politiques des banques centrales ainsi que des rapports trimestriels des entreprises à venir, l’importance de ces critères est particulièrement évidente.

En tant que banque suisse à la fois fortement ancrée dans les régions et ouverte sur le monde, nous accompagnons nos clientes et nos clients avec expérience et discernement, en ayant une vision claire de ce qui compte. Dans ce numéro de CIC Perspectives, nous conjuguons analyse et intuition pour vous proposer des informations fondées et variées – agrémentées d’une touche d’inspiration puisée dans le monde de l’art.

Luca Carrozzo

CIO

Du fait de la politique imprévisible et erratique des États-Unis ainsi que des défis géopolitiques de plus en plus préoccupants, le changement permanent est devenu une constante de notre époque. La politique commerciale américaine, en particulier, a entraîné dans le monde entier des effets d’anticipation sur la production de biens et sur leurs exportations vers les États-Unis. Il en résulte des distorsions dans les données économiques. Ainsi, en Suisse, le commerce extérieur et la croissance économique ont connu une évolution extrêmement positive au premier trimestre. Durant la même période, les États-Unis, principal partenaire commercial de la Suisse, ont enregistré un déficit commercial record (les importations ont dépassé les exportations) et un ralentissement de la conjoncture. Ces distorsions devraient certes se résorber au cours des prochains trimestres, mais d’ici là, l’analyse et l’interprétation des données restera difficile.

Retour à un environnement de taux bas

En mars 2024, la Banque nationale suisse a été la première banque centrale des pays du G20 à annoncer sa victoire sur l’inflation. Un peu plus de 15 mois et six baisses de taux plus tard, le taux directeur suisse est désormais revenu à zéro. Même si les taux négatifs doivent être mûrement réfléchis en raison de leurs effets secondaires néfastes – notamment pour les épargnants, les institutions de prévoyance ou la stabilité des marchés financiers –, la Suisse s’en rapproche désormais plus que jamais.

Selon les prévisions actuelles des gardiens de la monnaie, l’inflation devrait à nouveau augmenter légèrement à moyen terme, avec une croissance toujours faible de 1 à 1,5 %. Pour la Banque nationale suisse, dont la mission est de maintenir la stabilité des prix tout en tenant compte de l’évolution conjoncturelle, la situation à l’étranger représente actuellement le principal risque. (muc)

Des risques, mais aussi des opportunités

Même si l’actualité géopolitique et économique est essentiellement négative, on observe tout de même une lueur d’espoir à l’horizon. Tôt ou tard, la situation géopolitique finira sans doute par s’apaiser quelque peu et la Réserve fédérale américaine assouplira sa politique monétaire extrêmement restrictive. Les taux d’intérêt sont bas et continueront de baisser. Les entreprises sont bien positionnées et les valorisations boursières sont équitables. Les investisseurs ne devraient pas se laisser déstabiliser par les fortes fluctuations à court terme et ont tout intérêt à s’en tenir à leur stratégie à long terme. (bae)

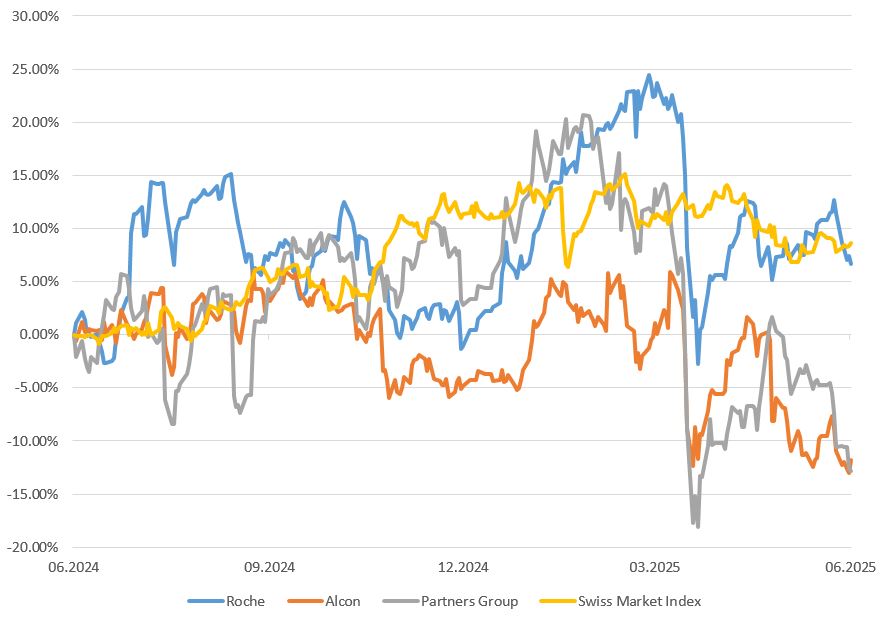

Actions Suisse

Suite à la décision de la Banque nationale suisse d’abaisser ses taux directeurs à 0 % en juin, la Suisse est à nouveau confrontée à une pénurie de placements. Le rendement des dividendes de 3 % et la forte pondération des valeurs défensives seront favorables au marché suisse des actions. Les éventuelles baisses de cours devraient donc être systématiquement mises à profit pour acheter des actions de premier ordre. Nous privilégions Roche, Alcon et Partners Group pour les valeurs fortement capitalisées, et Tecan, Comet et SIG Group pour les valeurs secondaires. (bae)

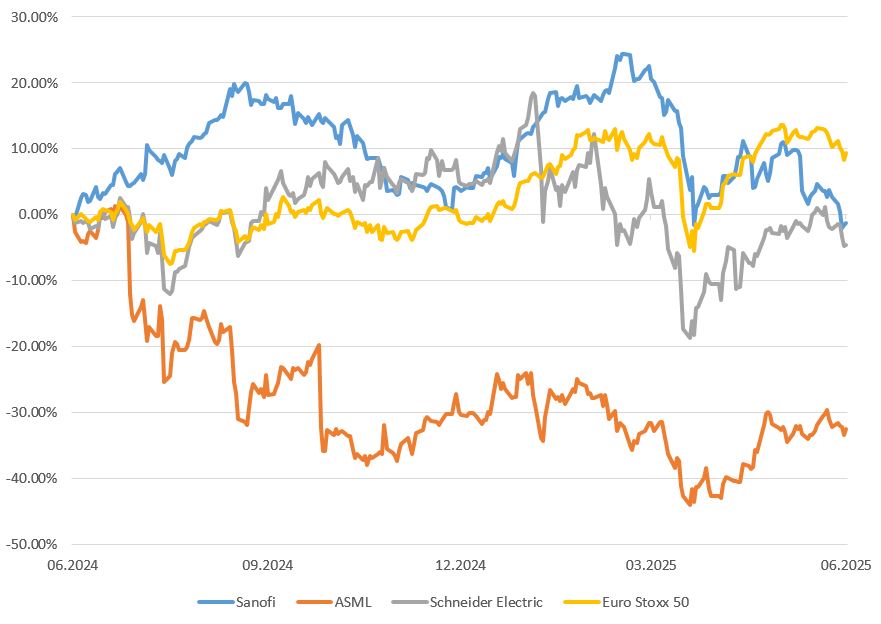

Actions Europe

La BCE a une nouvelle fois abaissé ses taux directeurs le 5 juin, pour la huitième fois depuis la mi-2024. Elle table désormais sur une croissance du PIB plus faible (1,1 % au lieu de 1,2 %) et une inflation plus modérée (2 % au lieu de 2,3 %). Les incertitudes liées à la politique commerciale pèsent sur les investissements et les exportations. Toutefois, la hausse des dépenses publiques en matière de défense et d’infrastructures soutiendra la croissance à moyen terme. Nous privilégions les valeurs cycliques et les actions de qualité. Nos recommandations pour l’Europe sont ASML, Sanofi et Schneider Electric. (wan)

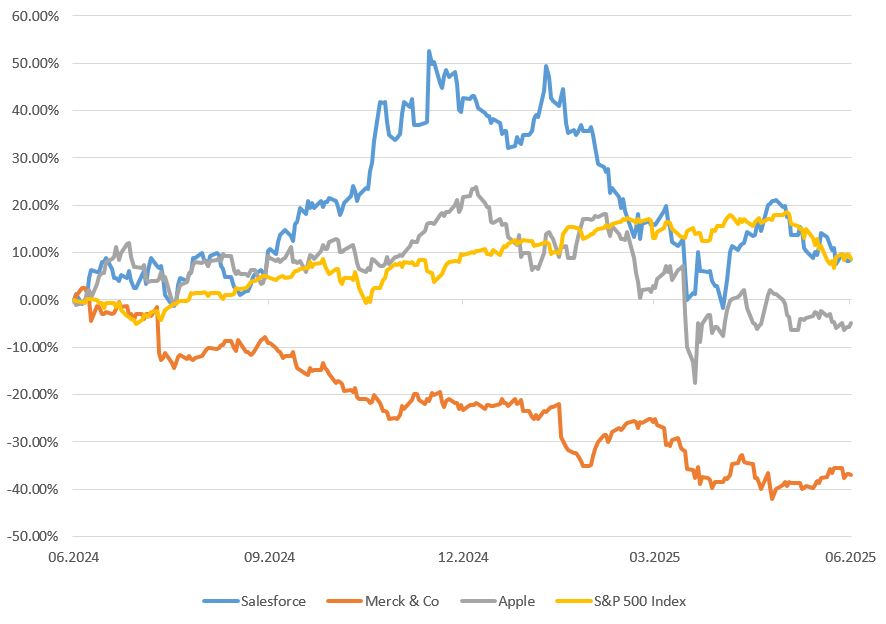

Actions États-Unis

Le Liberation Day a brièvement mis les marchés sous forte pression. Les marchés américains se sont toutefois redressés dans les mois qui ont suivi et affichent à présent des niveaux supérieurs à ceux du début de l’année. L’incertitude continue de régner sur les marchés. La présidence de Donald Trump, la guerre en Ukraine et les tensions au Proche-Orient ne sont que quelques-uns des thèmes qui agitent actuellement les marchés. Nous tablons sur une évolution latérale volatile des marchés américains cet été. Nous recommandons les titres Salesforce, Merck et Apple. (amm)

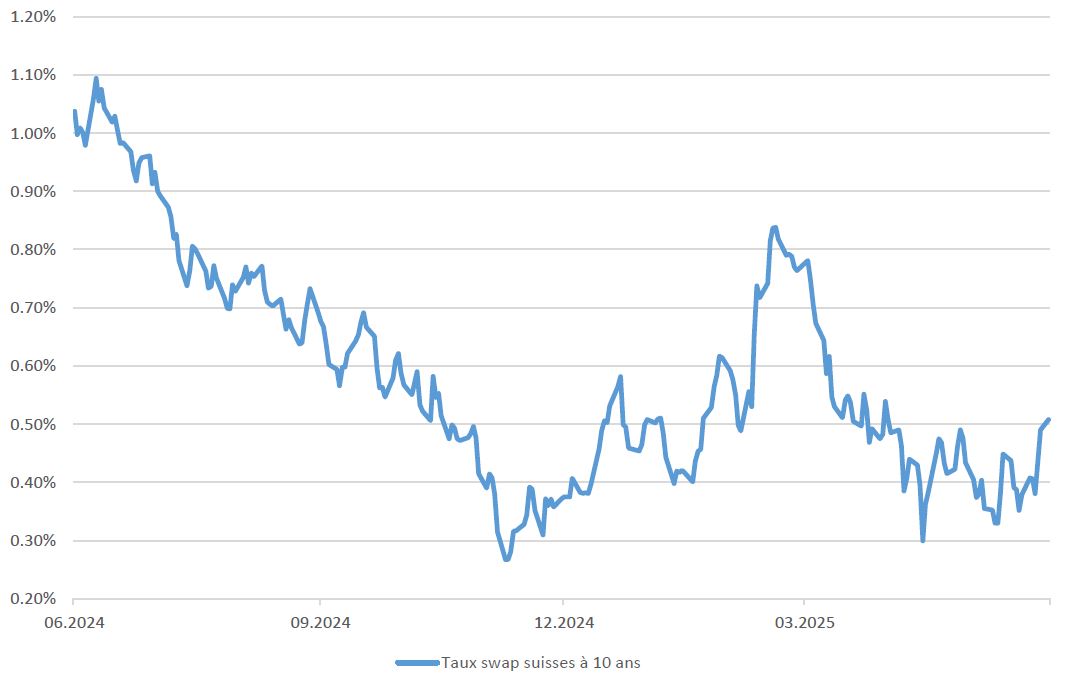

Obligations

Après la correction enregistrée en mars, le marché obligataire suisse a récemment repris pied. La poursuite de la baisse des prix à la consommation en Suisse au deuxième trimestre a notamment contribué à cette évolution. Bien que les valeurs refuges soient très recherchées dans le contexte actuel, les obligations suisses perdent de plus en plus de leur attrait en termes de rendement en raison de la faiblesse des taux d’intérêt en Suisse (taux directeur à 0 %). Le potentiel de hausse des cours devrait donc être limité. Nous privilégions les obligations d’entreprises solides (notation A ou mieux) dans le segment des échéances courtes à moyennes. (muc)

Auteurs :

Marc Ammann (amm), Roger Baumann (bae), Carl Münzer (muc), Andreas Weiss (wan)

Luca Carrozzo est responsable des placements au sein de la Banque CIC. Il est gestionnaire de fonds et spécialiste du marché obligataire. Par ailleurs, il collabore à la gestion de portefeuilles et au conseil financier.