Luca Carrozzo

Luca Carrozzo est responsable des placements au sein de la Banque CIC. Il est gestionnaire de fonds et spécialiste du marché obligataire. Par ailleurs, il collabore à la gestion de portefeuilles et au conseil financier.

L’indépendance de la Réserve fédérale est une tradition que les présidents américains ont toujours respectée – à l’instar d’un médecin à qui l’on fait confiance même si le médicament qu’il prescrit a vraiment un mauvais goût. En effet, les précédents présidents des États-Unis comprenaient que la Fed devait parfois prendre des décisions impopulaires, même si celles-ci étaient difficiles à court terme sur le plan politique. À l’image d’un aliment certes bon pour la santé, mais pas forcément très appétissant.

Mais Donald Trump ne l’entend pas de cette oreille : depuis le début de son mandat en janvier 2025, il entretient un style de communication nettement plus direct avec la banque centrale. Dès le départ, il a critiqué publiquement la Fed à plusieurs reprises, n’hésitant pas à qualifier son patron, Jerome Powell, d’« idiot », d’« imbécile » ou encore de « catastrophe », et reprochant à la Réserve fédérale de nuire à l’économie américaine en ne baissant pas assez rapidement son taux directeur.

Comme chacun sait, le président américain met un point d’honneur à faire baisser les taux d’intérêt et fait pression sur les membres de la Réserve fédérale à cet égard. Donald Trump poursuit une stratégie récurrente : dans un premier temps, il exerce une pression accrue sur certains membres de la Fed à grand renfort de déclarations publiques. Ensuite, son administration cherche des raisons de remettre en cause l’intégrité de ces personnes. Dans le cas de Jerome Powell, il a formulé des accusations portant sur une rénovation du siège de la Fed à Washington qui aurait coûté plusieurs milliards de dollars, allant jusqu’à la qualifier de fraude.

Jusqu’à présent, la Réserve fédérale américaine a résisté aux injonctions de Donald Trump. Néanmoins, chaque départ d’un membre de la Fed fournit au président l’opportunité d’étendre son influence politique au sein du Conseil de la banque centrale. Trump ne laisse planer aucun doute sur ses intentions. Lors d’une réunion du cabinet, il a déclaré aux journalistes : « Nous aurons très bientôt la majorité au sein de la Fed, et ce sera formidable ». Donald Trump pourrait bien avoir la possibilité de renforcer son influence sur la Réserve fédérale à partir de mai 2026, date à laquelle le mandat de Jerome Powell en tant que président de la Fed prendra fin. Même si son mandat de membre de la Fed ne devrait quant à lui se terminer qu’en janvier 2028, il est courant que les présidents sortants quittent complètement la banque centrale à la fin de leur mandat. Cela pourrait offrir à Trump l’occasion de faire avancer sa campagne de reprise en main de la banque centrale.

Jusqu’à présent, les marchés financiers ne semblent pas particulièrement inquiets de ces évolutions. Tant que le marché des taux d’intérêt ne réagit pas négativement aux attaques contre l’indépendance de la Réserve fédérale, le gouvernement Trump n’a aucune raison de revoir sa position. Mais la situation pourrait changer rapidement. Les accusations de Trump visant l’intégrité de la banque centrale pourraient avoir des répercussions à long terme. Comparer le président américain aux dirigeants autoritaires de certains pays émergents n’est pas sans fondement. Le président turc Erdoğan, par exemple, a tenté d’influer sur la politique monétaire de son pays, ce qui a fini par saper la confiance envers la politique économique de la Turquie et entraîner une dépréciation de la monnaie nationale ainsi qu’une forte hausse des prix à la consommation.

Rappelons que, selon les estimations actuelles, la charge d’intérêts des États-Unis sur la dette publique s’élève à environ USD 2,5 milliards. Cette somme astronomique résulte d’une dette publique colossale de plus de USD 36 billions et représente désormais un poste important du budget fédéral américain. Si la confiance des investisseurs dans l’indépendance de la Réserve fédérale américaine venait à s’effriter, cela pourrait augmenter considérablement les coûts de refinancement pour les États-Unis et peser encore davantage sur le budget américain.

En résumé, même s’il faut du temps pour mettre à mal la crédibilité d’une institution telle que la Réserve fédérale, les conséquences d’une perte de confiance peuvent avoir des retombées dévastatrices. Concrètement, c’est la stabilité de la première puissance économique mondiale qui est en jeu, et avec elle la confiance envers tout le système financier. Par conséquent, il est primordial de préserver l’intégrité et l’indépendance de la Réserve fédérale, dans l’intérêt d’une stabilité économique à long terme.

Luca Carrozzo

CIO

Comme prévu, après un début d’année solide (+0,7 % au premier trimestre), l’économie suisse n’a enregistré qu’une croissance marginale au deuxième trimestre (+0,1 %) en raison d’effets d’anticipation (anticipation des exportations et des investissements en raison d’incertitudes et de changements annoncés). Les incertitudes liées à la politique commerciale ainsi que divers risques géopolitiques ont un impact négatif sur le climat d’investissement et plombent les perspectives. Par conséquent, la dynamique économique devrait rester morose au second semestre. Les prévisions de croissance pour l’ensemble de l’année 2025 s’élèvent à un peu plus de 1 %.

L’innovation et la transition numérique, deux facteurs clés

Pour un pays exportateur tel que la Suisse, le contexte actuel représente un véritable défi. L’objectif est donc d’atténuer autant que possible les inconvénients, voire de les compenser. Les responsables politiques ont également leur rôle à jouer : avec des mesures telles que la réduction des obstacles administratifs et la promotion ciblée des changements structurels, de l’innovation et de la recherche, ils peuvent contribuer à renforcer l’économie suisse et à soutenir une croissance durable.

Les technologies numériques et l’intelligence artificielle ont le potentiel d’augmenter durablement la productivité et la création de valeur. Cela nécessite toutefois des investissements dans l’organisation et la qualification de la part des entreprises. Certaines grandes entreprises et prestataires de services modernes, en particulier, profitent de la digitalisation pour réorienter leurs modèles commerciaux et leurs processus, tandis que de nombreuses PME restent encore frileuses. La Suisse doit donc saisir activement les opportunités numériques, poursuivre sa politique d’innovation et supprimer rapidement les obstacles existants afin de garantir la compétitivité des entreprises helvétiques. (muc)

Un rallye de fin d’année est fort probable

Malgré les revirements quasi quotidiens de l’administration Trump, les marchés boursiers ont progressé même pendant le trimestre estival, traditionnellement difficile. Si les hausses sont restées relativement modestes en Suisse et en Europe, les marchés actions américains ont quant à eux fortement progressé du fait des gains de cours à deux chiffres enregistrés dans le secteur technologique. Après un début d’année morose, la bourse américaine figure par conséquent de nouveau parmi les leaders. Une amélioration de la conjoncture en Europe, la baisse des taux d’intérêt aux États-Unis et la hausse des bénéfices des entreprises créent des conditions favorables à un rallye de fin d’année. (bae)

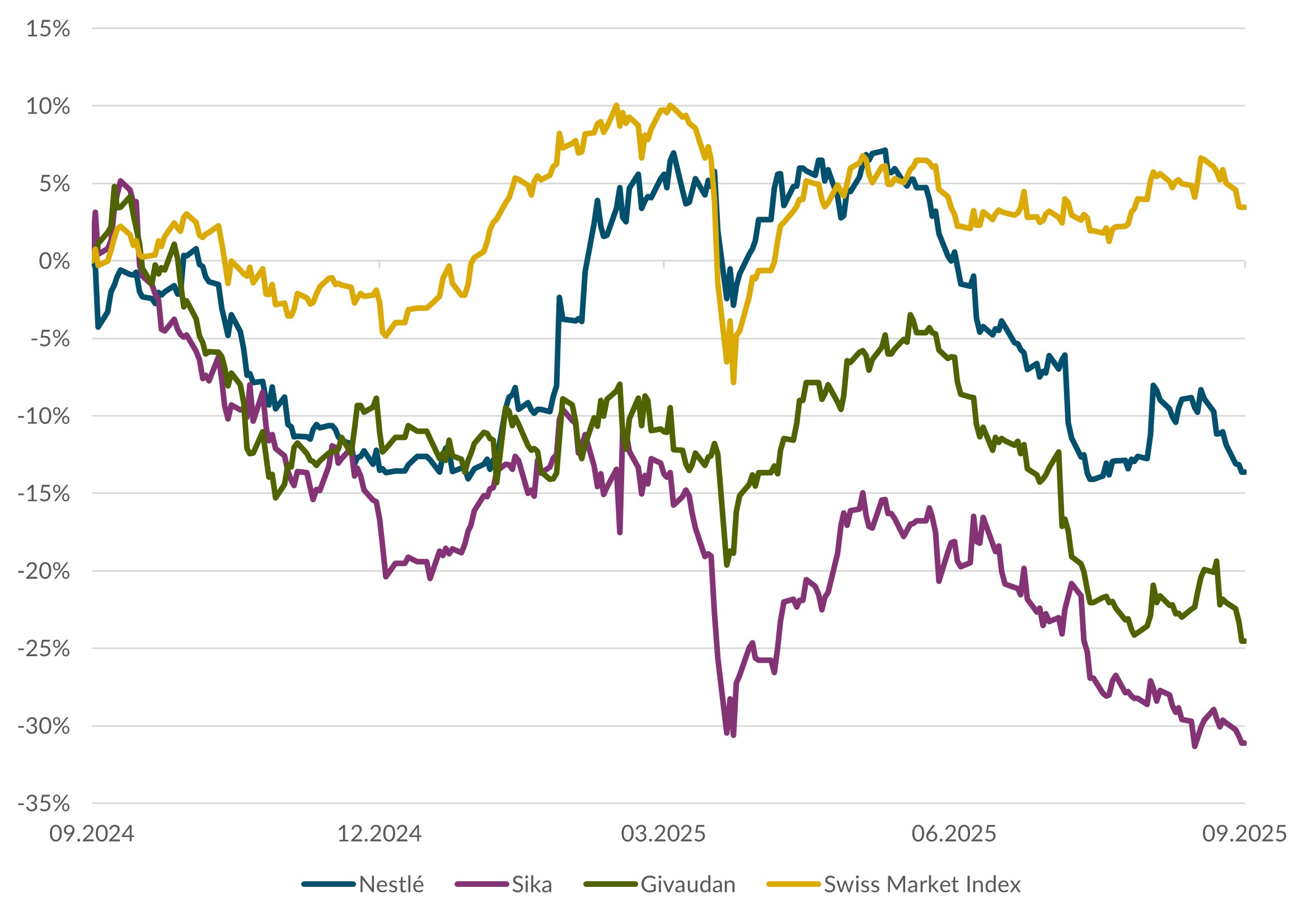

Actions Suisse

En comparaison internationale, le marché suisse des actions affiche une nouvelle fois des résultats décevants. Cette situation est due non pas aux droits de douane américains de 39 %, mais aux faibles performances des deux poids lourds de l’indice, Roche et Nestlé. Maintenant que Nestlé est dirigé par un nouveau duo, nous nous attendons à des mesures visant à restaurer la confiance des investisseurs, ce qui devrait entraîner une forte hausse des cours. Parmi les entreprises à forte capitalisation, nous favorisons Nestlé, Sika et Givaudan. Pour les valeurs secondaires, nous misons sur Bachem, Georg Fischer et VAT Group. (bae)

Actions Europe

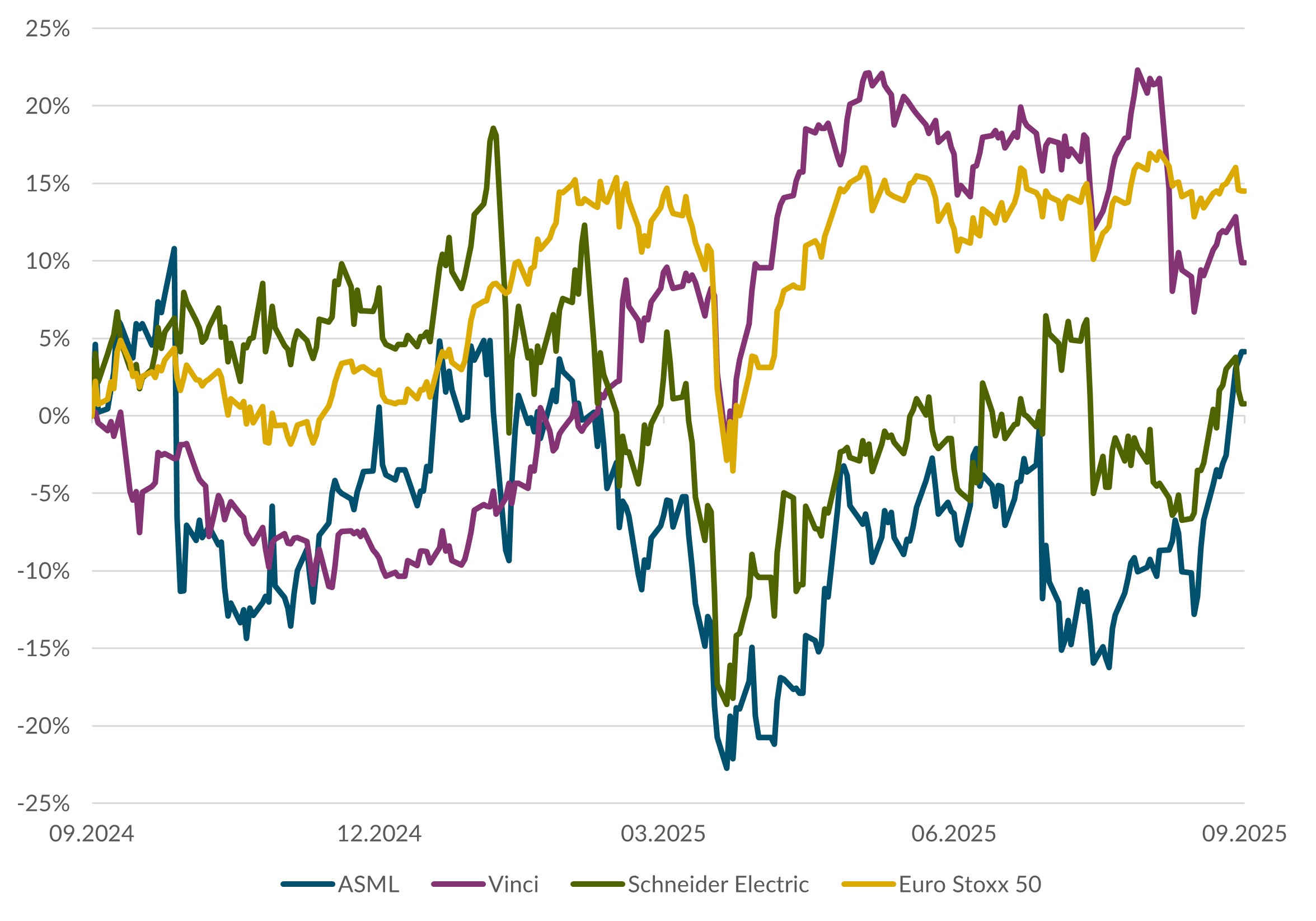

Au troisième trimestre 2025, la croissance économique a été plus robuste que prévu. Cela a incité la BCE à renoncer à de nouvelles baisses de taux pour l’instant. À court terme, la nouvelle crise politique en France et les dégradations de la note financière de la France qui ont suivi pèsent sur les marchés boursiers européens. Malgré ces difficultés, les indicateurs conjoncturels avancés suggèrent une reprise modérée. Nous restons optimistes pour les marchés actions européens. Nos recommandations pour l’Europe sont ASML, Vinci et Schneider Electric. (wan)

Actions États-Unis

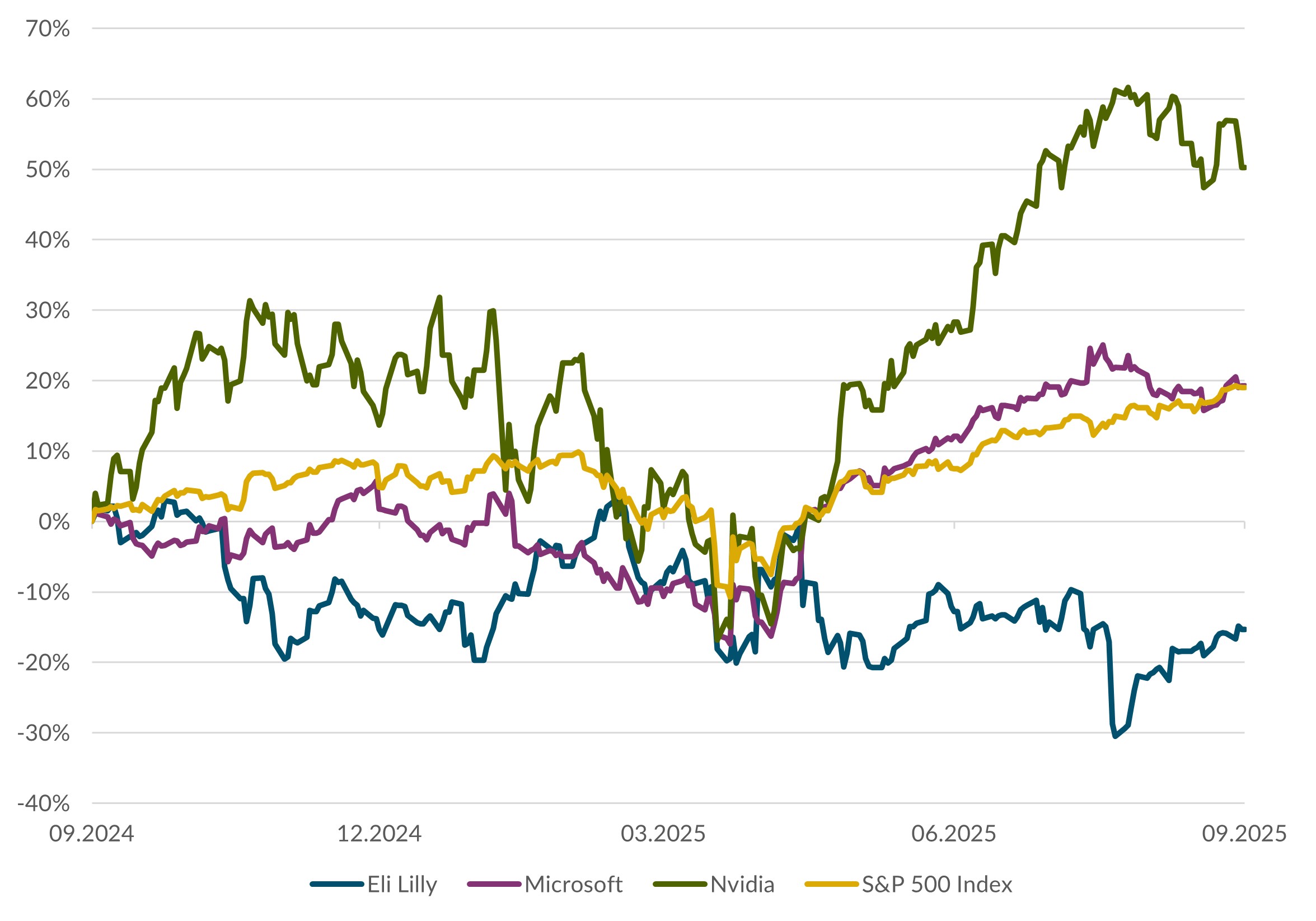

Dans son discours prononcé lors du Symposium économique de Jackson Hole, le président de la Fed, Jerome Powell, a certes souligné les risques pesant sur le marché du travail, mais il a également insisté sur le danger d’une inflation persistante. Il a ainsi ouvert la voie à une baisse des taux d’intérêt, sans toutefois s’engager pour la prochaine réunion. Les attaques incessantes de Donald Trump contre la Fed ont toutefois semé le trouble. Dans l’ensemble, une baisse des taux d’intérêt, l’augmentation des bénéfices des entreprises, les investissements, la consommation privée et le dynamisme du secteur de l’intelligence artificielle devraient avoir une influence positive sur les marchés. Nous recommandons les titres d’Eli Lilly, Microsoft et Nvidia. (amm)

Obligations

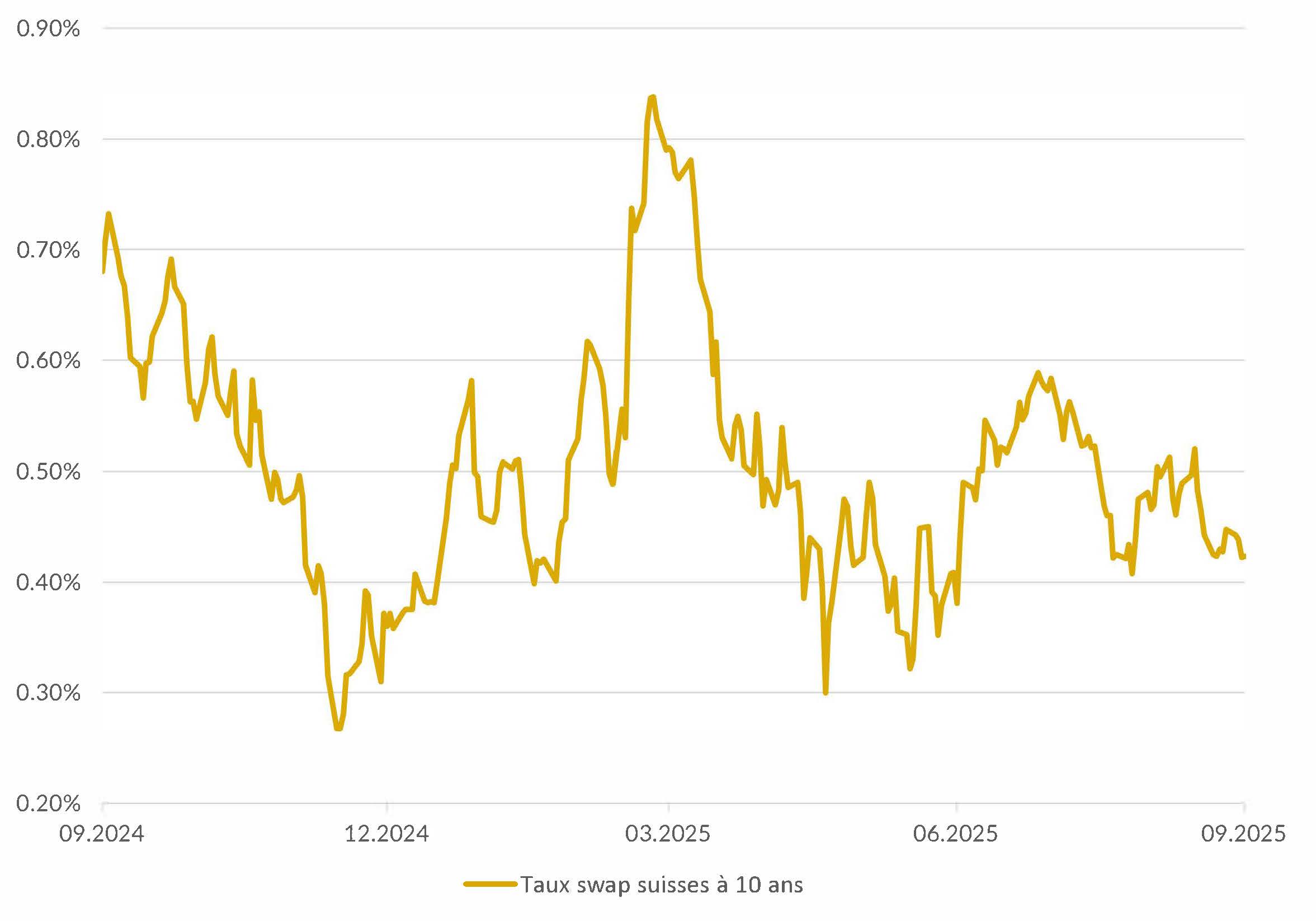

Le marché obligataire suisse a évolué positivement au troisième trimestre, le niveau des taux d’intérêt ayant baissé pour les obligations d’une durée de 5 ans ou plus. Durant cette période, les primes de crédit sont restées stables. Dans le contexte actuel, les obligations suisses offrent des rendements certes réguliers, mais de plus en plus faibles. Le taux d’intérêt moyen des obligations suisses ayant une notation « Investment Grade » n’est plus que de 0,67 %, ce qui pose problème pour les investisseurs. Par conséquent, ces derniers doivent faire preuve d’une certaine flexibilité lors de la sélection et de l’allocation des placements. Nous continuons de nous concentrer sur les obligations d’entreprises de débiteurs solides dans le segment des échéances moyennes. (muc)

Auteurs :

Marc Ammann (amm), Roger Baumann (bae), Carl Münzer (muc), Andreas Weiss (wan)

Luca Carrozzo est responsable des placements au sein de la Banque CIC. Il est gestionnaire de fonds et spécialiste du marché obligataire. Par ailleurs, il collabore à la gestion de portefeuilles et au conseil financier.