Luca Carrozzo

Luca Carrozzo est responsable des placements au sein de la Banque CIC. Il est gestionnaire de fonds et spécialiste du marché obligataire. Par ailleurs, il collabore à la gestion de portefeuilles et au conseil financier.

À l’aube de cette nouvelle année, saisissons l’occasion pour jeter un regard en arrière. L’année 2025 a été marquée par de bonnes performances des marchés boursiers, des taux d’intérêt durablement bas, des incertitudes politiques et une activité intense du côté des banques centrales. Maintenant que la dinde de Noël et le panettone ne sont plus qu’un souvenir, tournons notre regard vers l’avenir – vers une année 2026 pleine de nouvelles opportunités et de nouveaux défis.

Dans ce numéro de CIC Perspectives, nous nous intéressons à l’avenir du monde de la finance et vous présentons les dernières tendances d’investissement les plus prometteuses susceptibles d’influer durablement sur votre stratégie de placement. Car le changement et le mouvement sont des constantes, en particulier dans le domaine de l’économie et de la bourse.

Alliant traditionnellement souhaits personnels et vœux de réussite économique, les vœux pour la nouvelle année nous rappellent également à notre engagement envers vous, chères clientes et chers clients : vous accompagner dans la préservation de votre patrimoine à long terme et sur la voie d’une croissance durable. Grâce à des décisions d’investissement transparentes et responsables, nous nous engageons à créer de la valeur durable et à renforcer votre confiance à long terme.

Que l’année à venir soit marquée par des décisions judicieuses, une grande résilience et un juste équilibre entre force économique et bien commun. Dans cet esprit, je vous souhaite une nouvelle année placée sous le signe de la réussite et de la santé, et je vous remercie de votre confiance.

Luca Carrozzo

CIO

L’année écoulée a été marquée par diverses incertitudes. L’impact des droits de douane américains, les taux de croissance inférieurs à la moyenne et les risques géopolitiques ont également laissé des traces en Suisse. Sur le marché du travail, les industries orientées vers l’exportation et les secteurs sensibles à la conjoncture ont été particulièrement touchés. La hausse du taux de chômage a toutefois été relativement modérée.

La monnaie nationale suisse a fait preuve de vigueur, ce qui explique en grande partie la faible inflation enregistrée l’année dernière. Le franc est toutefois resté une bonne partie de l’année à l’intérieur ou tout près de la fourchette de stabilité des prix visée par la Banque nationale suisse. Malgré la forte volatilité du commerce extérieur, laquelle a fortement affecté l’évolution conjoncturelle, l’économie suisse a une nouvelle fois fait preuve de résilience. Dans ce contexte, nous tablons sur une croissance d’environ 1,4 % pour l’ensemble de l’année 2025.

Nouvelles prévisions

Le Secrétariat d’État à l’économie prévoit une croissance économique de 1,1 % pour la Suisse et la zone euro en 2026. Une croissance de 1,7 % est attendue pour les États-Unis. Il ne faut donc pas s’attendre à des chiffres spectaculaires en 2026.

Même si de nombreux risques subsistent pour l’avenir, le rapport entre les risques et les opportunités semble à nouveau plus équilibré. Les défis en matière de politique commerciale ont provisoirement diminué, par exemple, et les prévisions d’inflation sont modérées dans de nombreux pays. De nouvelles baisses des taux directeurs sont possibles et des investissements soutenus dans le secteur technologique semblent probables. Par ailleurs, la poursuite des mesures de politique budgétaire aux États-Unis, en Europe et en Chine pourrait également contribuer à redynamiser le commerce mondial.

Dans l’ensemble, il en résulte des opportunités qui pourraient ouvrir la voie à une évolution favorable de l’économie et des marchés financiers en 2026. (muc)

Prévisions positives pour le début d’année

Malgré les augmentations à deux chiffres enregistrées sur les marchés des actions l’an dernier, nous estimons que les hausses de cours devraient se poursuivre en 2026. Une faible croissance économique accompagnée d’une inflation modérée, des taux d’intérêt bas en Europe et la perspective de nouvelles baisses des taux aux États-Unis, une croissance à deux chiffres des bénéfices des entreprises, des dépenses d’infrastructure en hausse, une pénurie de placements due au manque d’attractivité des rendements obligataires ainsi qu’un accord de paix devenant plus probable en Ukraine sont autant de facteurs qui plaident en faveur d’un début d’année positif sur les marchés boursiers. (bae)

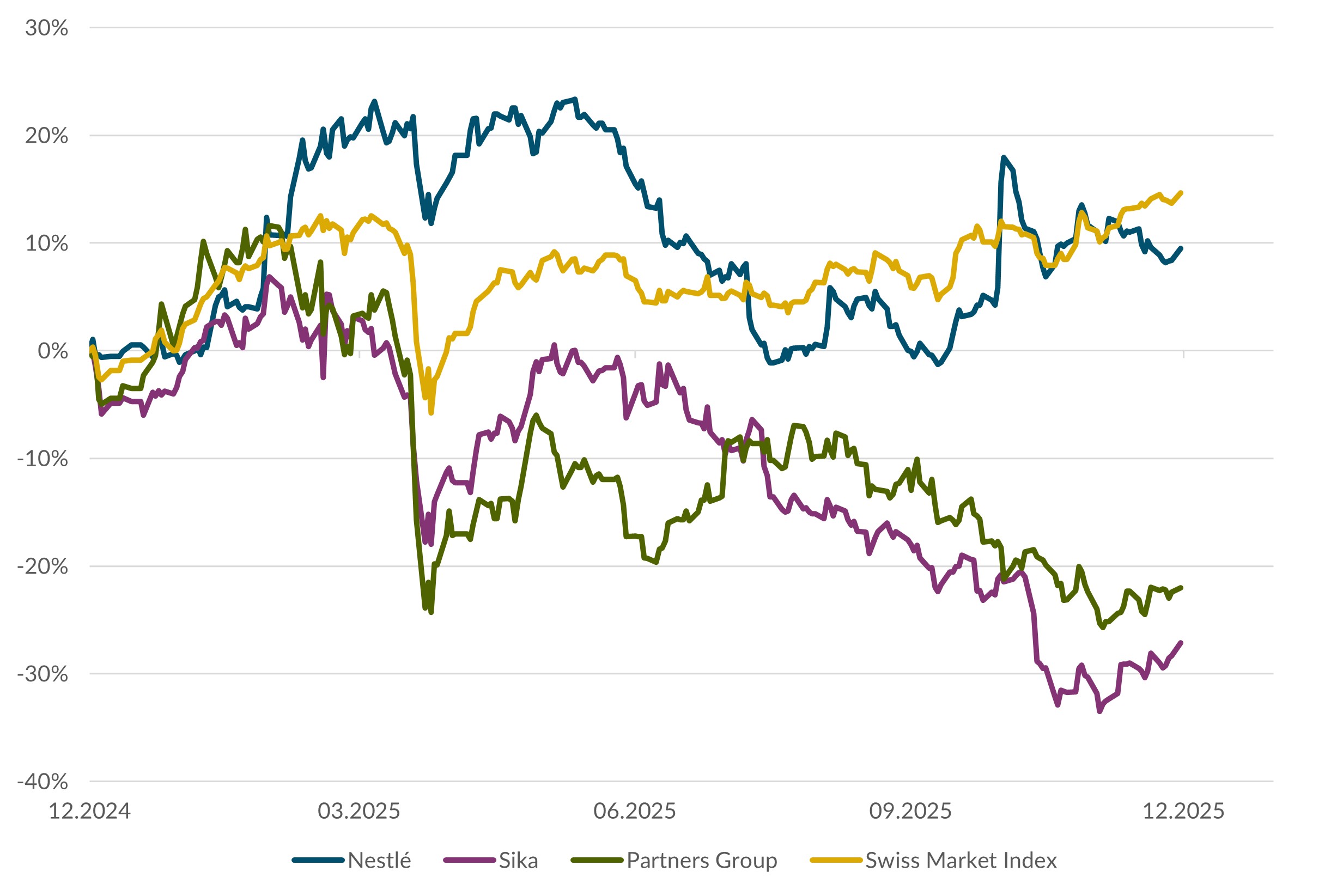

Actions Suisse

Grâce à une hausse à deux chiffres du poids lourd de l’indice qu’est Roche, le marché suisse des actions a enregistré l’une des meilleures performances au quatrième trimestre. La politique monétaire de la BNS reste expansionniste et l’accord douanier avec les États-Unis remonte le moral des entrepreneurs suisses. En 2025, les performances des titres individuels ont parfois présenté des écarts importants, même au sein d’un même secteur. En début d’année, nous nous attendons à une correction de ces distorsions. (bae)

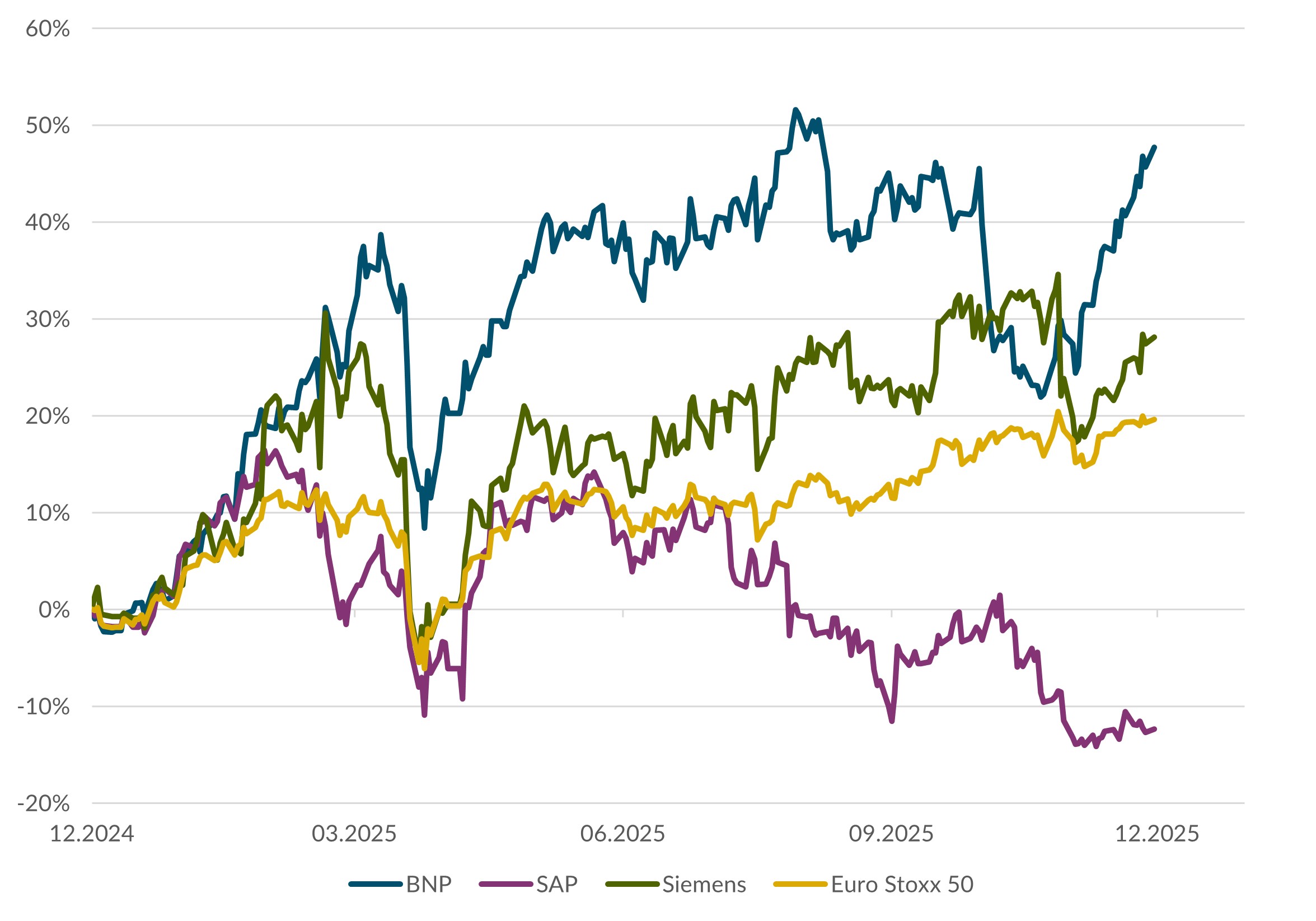

Actions Europe

La BCE devrait avoir achevé son cycle d’assouplissement monétaire. Du fait de la baisse des prix de l’énergie, de la concurrence accrue et du ralentissement de la croissance des salaires, l’inflation sous-jacente et l’inflation globale passeront en dessous de l’objectif de la banque centrale au cours des prochains mois. Cela permettra aux entreprises de rétablir leurs marges. L’économie européenne a certes subi un ralentissement, mais les facteurs domestiques sont suffisamment solides pour permettre une reprise en 2026. Nous restons optimistes pour les marchés des actions européens. (wan)

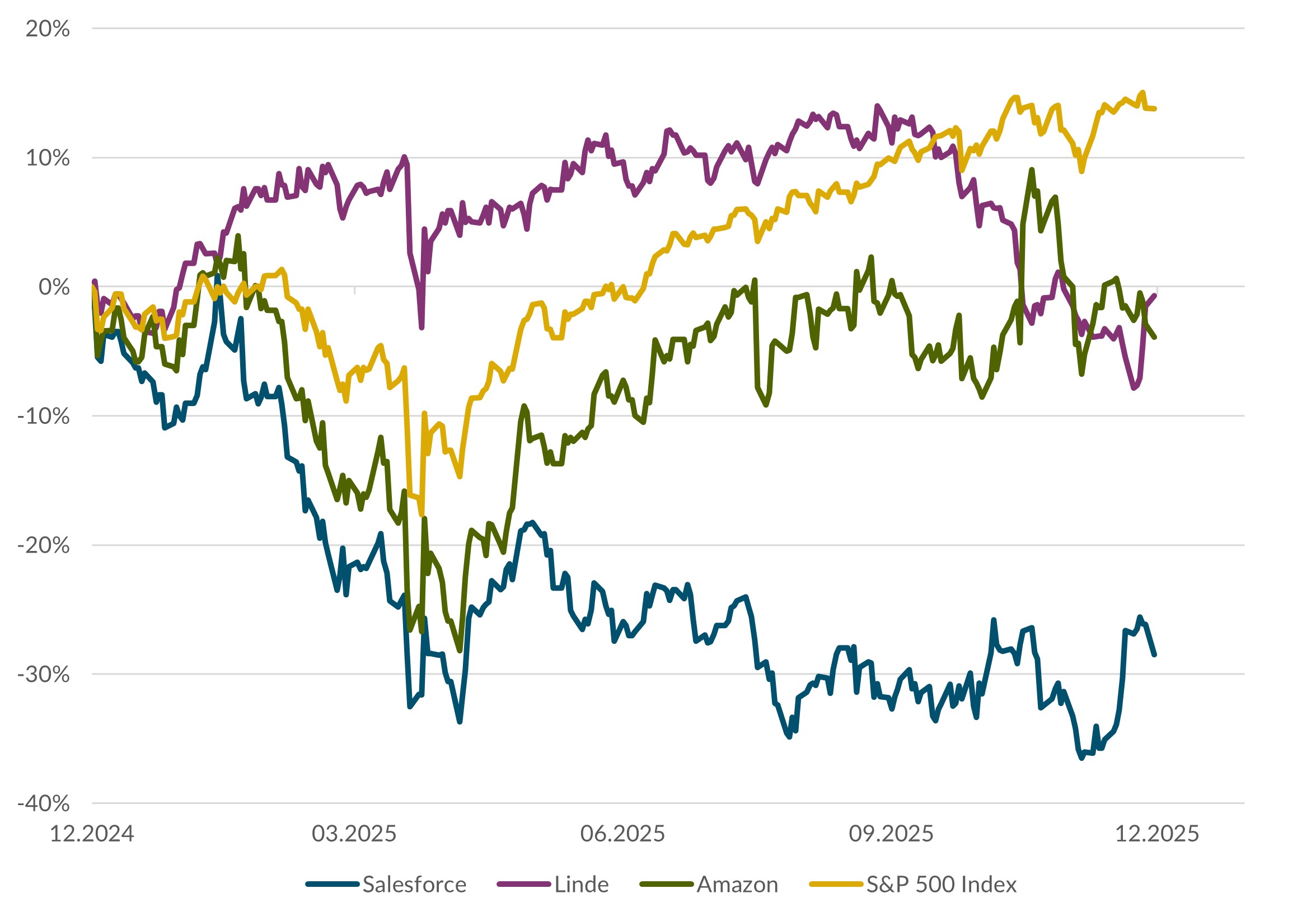

Actions États-Unis

Les marchés boursiers américains ont également enregistré une très bonne année 2025. Ces bonnes performances ont été portées par la baisse des taux d’intérêt de la Fed et le boom des actions liées à l’IA. L’année 2026 pourrait être une nouvelle année faste pour les marchés boursiers. Les baisses attendues des taux directeurs aux États-Unis continueront de stimuler l’intérêt des investisseurs. Des sommes colossales sont placées dans des produits du marché monétaire. En cas de baisse des taux d’intérêt, celles-ci devraient être réinvesties dans les marchés boursiers. (amm)

Obligations

En décembre, les taux d’intérêt à long terme ont augmenté de manière inattendue à l’échelle mondiale. Combinée aux craintes d’une reprise de l’inflation, la croissance économique soutenue a suscité des inquiétudes quant à une fin imminente du cycle mondial de baisse des taux d’intérêt. Pour ce qui est de la Suisse, nous sommes toujours d’avis que les obligations d’entreprises à échéance moyenne émises par des débiteurs solides sont les plus intéressantes dans le contexte actuel. Les emprunts d’État et les titres d’établissements publics génèrent actuellement très peu de rendement en raison des faibles taux d’intérêt en Suisse, mais présentent un risque élevé de fluctuation des taux d’intérêt. (muc)

Auteurs :

Marc Ammann (amm), Roger Baumann (bae), Carl Münzer (muc), Andreas Weiss (wan)

Luca Carrozzo est responsable des placements au sein de la Banque CIC. Il est gestionnaire de fonds et spécialiste du marché obligataire. Par ailleurs, il collabore à la gestion de portefeuilles et au conseil financier.