Luca Carrozzo

Luca Carrozzo est responsable des placements au sein de la Banque CIC. Il est gestionnaire de fonds et spécialiste du marché obligataire. Par ailleurs, il collabore à la gestion de portefeuilles et au conseil financier.

Informations destinées aux personnes résidant en Suisse (voir note de bas de page).

S’il y a bien une chose que les marchés boursiers n’aiment pas, c’est l’incertitude. Or celle-ci a occupé le devant de la scène au cours du dernier trimestre. Les tensions géopolitiques restent prédominantes, les prix de l’énergie sont très volatils et l’actualité politique a elle aussi des répercussions que les investisseurs ne peuvent ignorer.

Une fois de plus, le président américain Donald Trump est au centre de l’attention internationale et fait émerger une nouvelle dynamique. Des déclarations déconcertantes, des revirements façon TACO (« Trump Always Chickens Out ») et des signaux politiques difficiles à interpréter viennent s’ajouter à des relations mondiales déjà fragiles. Cette situation déstabilise les marchés. Au-delà des gros titres sur le conflit au Proche-Orient, la véritable question fondamentale est la suivante : dans quelle mesure les conditions cadres sur lesquelles s’appuient les marchés financiers sont-elles stables ?

Parallèlement, les prix de l’énergie constituent actuellement un baromètre de la situation mondiale. Entre les inquiétudes liées à l’approvisionnement suite à la fermeture partielle du détroit d’Ormuz, les intérêts stratégiques et les mutations structurelles, le lien étroit entre l’évolution économique et la réalité géopolitique est manifeste. Que ce soit pour les entreprises ou les investisseurs, planifier en toute sécurité est actuellement un vœu pieux.

Et pourtant, les marchés ont une remarquable capacité d’adaptation et de résilience face aux périodes de faiblesse. Entre volatilité à court terme et tendances à long terme, les investisseurs qui prennent le temps d’examiner la situation de manière approfondie sans réagir à chaque rebondissement peuvent toujours trouver des points de repère.

Peut-être est-ce là précisément le principal enseignement de ce trimestre : dans un monde de plus en plus instable, la prudence devient un avantage concurrentiel pour les investisseurs.

Luca Carrozzo

CIO

La croissance de l’économie suisse s’est élevée à 0,2 % au dernier trimestre 2025. Sur l’ensemble de l’année, elle s’est établie à 1,4 %, un taux inférieur à la moyenne. Les données disponibles en ce début d’année 2026 concernant le commerce extérieur suisse, la situation des entreprises et les indicateurs avancés ont fourni de premiers signes témoignant d’un démarrage positif pour la nouvelle année.

Fin février, toute l’attention s’est ensuite tournée vers le Moyen-Orient, où la situation s’est détériorée en raison de l’attaque menée par les États-Unis et Israël contre l’Iran. Cela a entraîné une fermeture partielle du détroit d’Ormuz, qui revêt une importance capitale notamment pour l’approvisionnement énergétique. Il s’en est suivi une forte hausse des prix de l’énergie ainsi qu’une progression des anticipations d’inflation à l’échelle mondiale. Les répercussions économiques potentielles dépendent fortement de la durée de ce conflit, du degré de perturbation de l’approvisionnement énergétique et de l’évolution des prix de l’énergie. Les banques centrales se sont montrées inquiètes, mais n’ont pas estimé nécessaire d’intervenir en mars.

Un passage étroit, des coûts élevés

Dans notre scénario de base, nous partons du principe que le détroit d’Ormuz ne sera pas bloqué à long terme et que les répercussions sur l’économie mondiale resteront limitées. Toutefois, en cas de scénario pessimiste avec une hausse durable des prix de l’énergie et une instabilité persistante dans cette région, les conséquences pourraient se faire sentir rapidement et à différents niveaux. Car les chaînes d’approvisionnement mondiales sont complexes, le pétrole est un élément central dans de nombreux processus de fabrication et des quantités considérables d’autres matières premières transitent également par ce détroit.

Ainsi, les surcoûts de fret et les frais d’assurance pour le transport de marchandises resteraient élevés, et la pénurie d’engrais et la hausse des prix qui en découlerait pourraient entraîner une augmentation des prix des denrées alimentaires de base. Par ailleurs, une pénurie de produits chimiques intervenant dans la fabrication du plastique ferait grimper les prix d’une multitude de produits intermédiaires utilisés dans l’industrie. Dans un premier temps, cela pourrait entraîner un retour des pressions inflationnistes et un ralentissement de la croissance. Dans un deuxième temps, il faudrait s’attendre à une accélération de la transition énergétique mondiale et donc de la diversification vers d’autres sources d’énergie, ainsi qu’à une progression de la décarbonisation. (muc)

La guerre augmente le risque de stagflation

L’évolution des marchés boursiers dépendra de la durée de la guerre en Iran. Plus le prix du pétrole restera longtemps au-dessus de USD 100 le baril, plus les répercussions économiques seront importantes. À court terme, nous tablons sur une poursuite de la tendance latérale et volatile sur les marchés boursiers. D’éventuelles corrections à la baisse devraient systématiquement être utilisées pour consolider les titres de qualité. Dès que le conflit iranien sera résolu, le cours du pétrole pourrait baisser fortement et les marchés actions pourraient renouer avec leur tendance haussière. (bae)

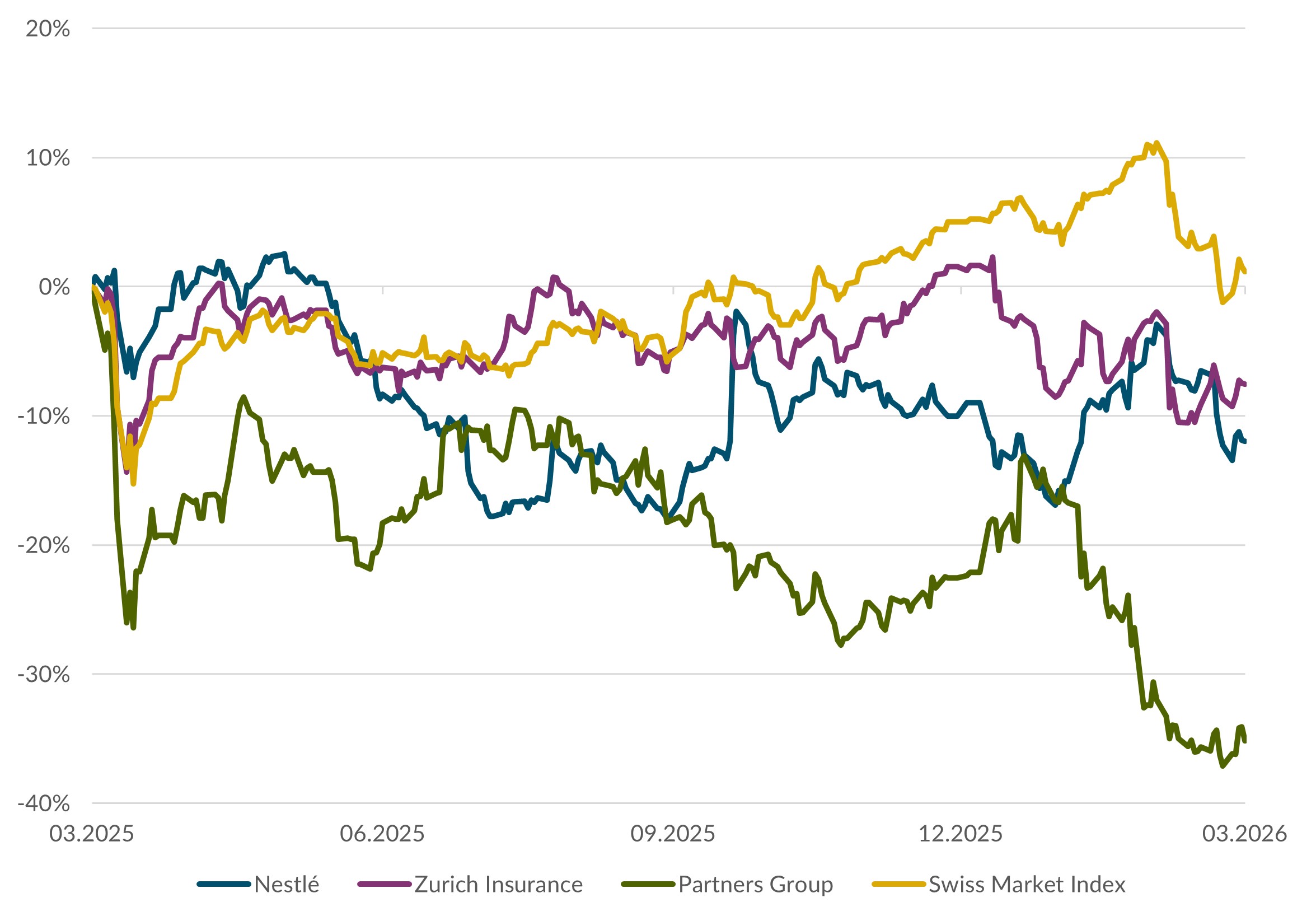

Actions Suisse

Les anticipations inflationnistes étant reparties à la hausse, les taux d’intérêt négatifs ne sont plus d’actualité en Suisse. Afin d’empêcher une nouvelle appréciation du franc suisse, la Banque nationale suisse pourrait recourir à des achats de devises étrangères. Le rendement élevé des actions suisses, supérieur à 3 % – contre seulement 0,4 % pour les obligations d’État suisses à 10 ans –, devrait soutenir le marché boursier. (bae)

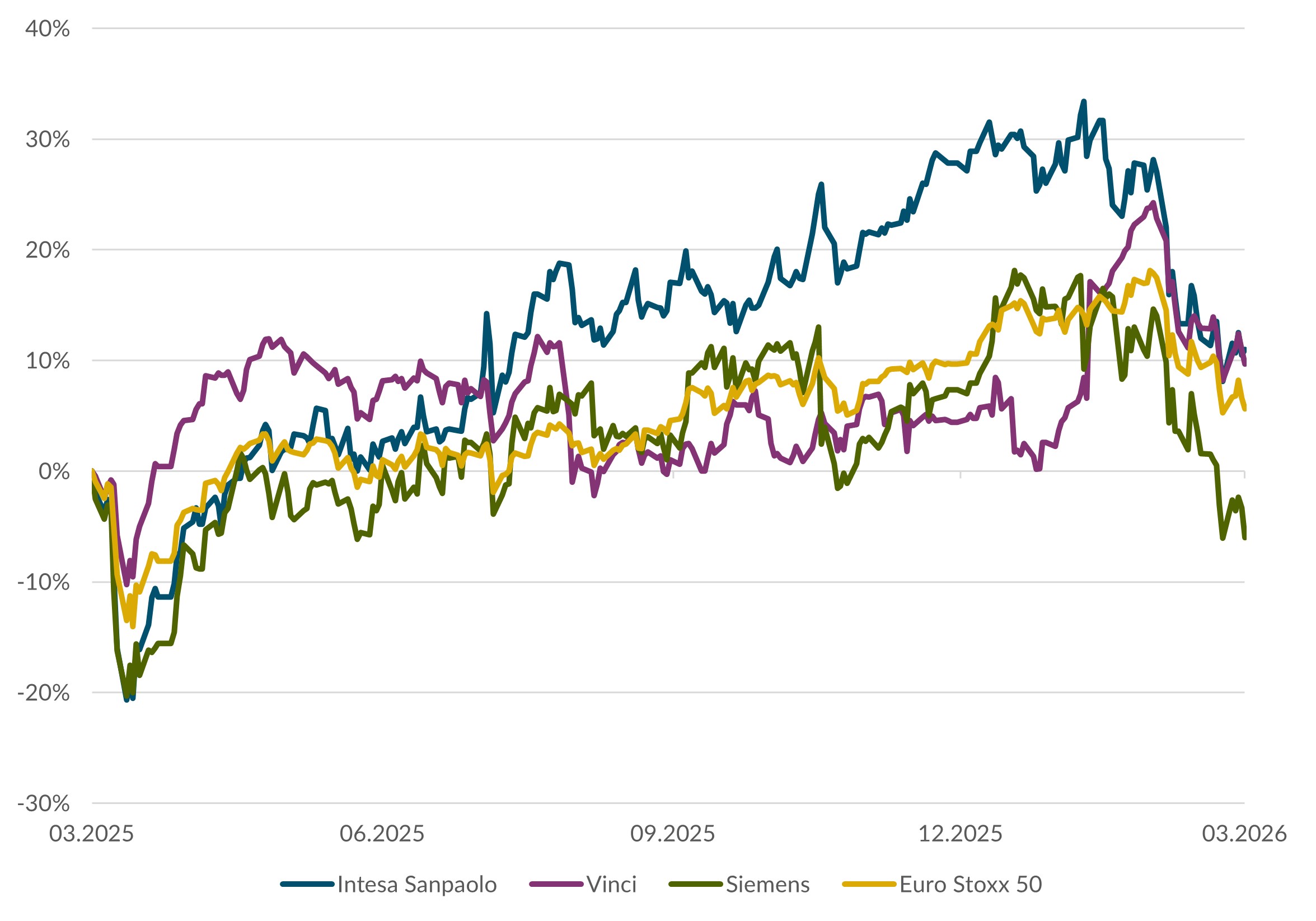

Actions Europe

Compte tenu des incertitudes géopolitiques, la Banque centrale européenne a maintenu ses taux directeurs inchangés. La guerre en Iran a fait grimper les coûts énergétiques et attise les craintes d’une accélération de l’inflation. La BCE a toutefois clairement indiqué qu’elle ne tolérerait pas une nouvelle vague d’inflation. Par conséquent, plus rien ne semble s’opposer à une hausse des taux d’intérêt dans les mois à venir. À court terme, nous restons prudents, mais à moyen terme, nous sommes optimistes au vu des mesures de relance budgétaire et des dépenses d’investissement prévues. (wan)

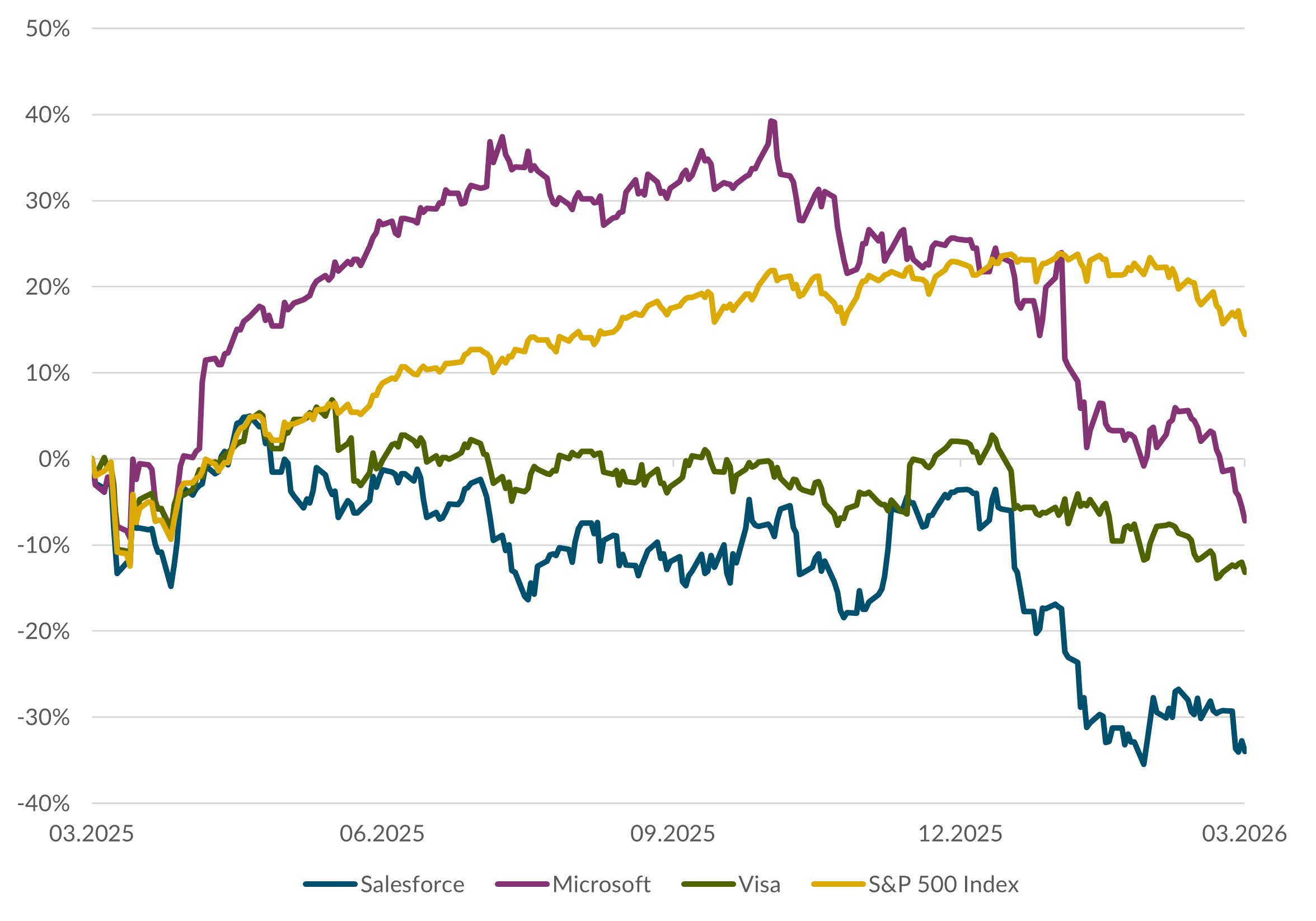

Actions États-Unis

Le premier trimestre a été chaotique sur les marchés actions américains. Les décisions géopolitiques ont fait basculer leurs performances dans le rouge. L’incertitude et les craintes dominent le marché. Tant que le dossier iranien ne sera pas définitivement réglé et que les prix du pétrole resteront instables, les cours des actions pourraient rester volatils. À plus long terme, nous restons optimistes en ce qui concerne le marché américain. Les baisses de cours offrent de bonnes opportunités d’achat pour les titres de qualité. (amm)

Obligations

Les marchés des taux d’intérêt affichent actuellement une volatilité accrue en raison de la situation commerciale et géopolitique. Les incertitudes liées à une deuxième vague d’inflation ont entraîné une hausse des taux à l’extrémité courte de la courbe des taux suisse, tandis que l’extrémité longue est en léger recul en raison des incertitudes économiques. Les primes de crédit sur les obligations, en revanche, sont restées stables. Dans le contexte actuel, nous maintenons notre sous-pondération de cette classe d’actifs et conservons un risque de fluctuation des taux d’intérêt légèrement inférieur à celui du marché. Si la hausse des taux d’intérêt amorcée fin février se poursuit, cela pourrait constituer une opportunité d’intégrer au portefeuille des obligations offrant des rendements plus élevés, à condition toutefois qu’il n’y ait pas de ralentissement économique mondial. Nous continuons de privilégier les obligations d’entreprises émises par des débiteurs solides dans le segment des échéances moyennes. (muc)

Auteurs :

Marc Ammann (amm), Roger Baumann (bae), Carl Münzer (muc), Andreas Weiss (wan)

Informations importantes

Ce document constitue de la publicité au sens de la Loi sur les services financiers (LSFin). Il poursuit un objectif d’information et de marketing pur. Les informations contenues ne sont pas des recommandations individuelles, ni une offre, ni une invitation à la soumission d’un mandat d’achat ou de vente de titres ou autres placements, ni un conseil sur le plan juridique, fiscal ou à d’autres égards. Les éventuelles prévisions ou déclarations contenues dans ce document revêtent uniquement un caractère indicatif et peuvent à tout moment être modifiées sans préavis. Banque CIC (Suisse) SA ne garantit pas l’exhaustivité, la fiabilité, l’exactitude et l’actualité des présentes informations. Les déclarations orientées vers l’avenir et les prévisions se basent sur des suppositions et appréciations actuelles et ne constituent donc aucunement des indicateurs sûrs eu égard aux événements à venir. La banque décline toute responsabilité pour les dommages en relation avec l’utilisation des informations et indications fournies dans ce document. Le présent document n’est pas le résultat d’une analyse financière et ne doit donc pas satisfaire les prescriptions légales relatives aux critères d’indépendance de l’analyse financière. L’envoi, l’importation ou la diffusion du présent document et de ses copies aux États-Unis ou auprès de citoyens US (dans le sens de la Regulation S de l’US Securities Act de 1933) sont interdits. Il en va de même pour les autres systèmes juridiques qui considèrent de tels actes comme une infraction à leur ordre juridique.

Luca Carrozzo est responsable des placements au sein de la Banque CIC. Il est gestionnaire de fonds et spécialiste du marché obligataire. Par ailleurs, il collabore à la gestion de portefeuilles et au conseil financier.