Information sur les risques cleverinvest

Cette page fournit des informations sur les caractéristiques, les opportunités et les risques du produit de placement cleverinvest. L’explication du mode de fonctionnement et des différences vise à faciliter la décision de placement. Nos conseillers à la clientèle se tiennent à votre entière disposition pour tout renseignement complémentaire.

Caractéristiques

L’objectif de cleverinvest est le développement de fortune en continu d’une manière simple et peu coûteuse. L’investisseur décide lui-même de la part d’actions dans laquelle il souhaite investir. Il peut choisir une part d’actions de 20 %, 45 %, 70 % ou 95 %. En outre, il a également la possibilité d’investir dans l’or ou l’immobilier au sein de la part d’actions. À cela s’ajoute une part de liquidité de 5 %. Le pourcentage restant est investi dans des obligations suisses ou, si la monnaie de référence est l’euro, en obligations européennes. Un profil d’investisseur personnel est établi pour le client au moyen de questions relatives à sa capacité de risque et à sa propension au risque. Partant de là, la part d’actions adéquate est proposée au client. Ce dernier a toutefois la possibilité d’adapter sa part d’actions à tout moment. L’univers de placement de cleverinvest se compose d’ETF (Exchange Traded Funds) et de fonds indiciels. Tant les ETF que les fonds indiciels sont des fonds passifs qui reproduisent le plus précisément possible l’indice correspondant (p. ex. SMI/MSCI Europe ou marché obligataire suisse/européen). Dans le cadre des placements en actions, le client peut choisir individuellement, en fonction de ses intérêts, dans quels thèmes il souhaite investir. En fonction du thème de placement, les fonds de placement sous-jacents remplissent les critères ESG. Les risques spécifiques liés au développement durable (risques ESG) sont présentés dans la brochure « Risques inhérents au commerce d’instruments financiers ». En ce qui concerne les placements thématiques, lorsque la monnaie de référence est l’euro, l’argent est investi dans des ETF/fonds indiciels en EUR s’il en existe des équivalents. Si cela n’est pas possible, l’argent est investi dans des ETF/fonds indiciels en CHF. La Banque CIC détermine les différents thèmes disponibles et peut les adapter en fonction de l’évolution des marchés. Le client gère ses valeurs patrimoniales au sein de cleverinvest de manière autonome et sous sa propre responsabilité. En raison des différentes pondérations des parts d’actions, le produit cleverinvest est adapté à divers profils de risque. En fonction de sa composition, un horizon de placement à moyen ou à long terme est recommandé. Étant donné que ces investissements peuvent être sujets à des variations de cours, l’investisseur doit prévoir suffisamment de liquidité pour pouvoir subvenir à ses besoins.

-

cleverinvest 20 – 20 % de part d’actions

Cette part d’actions convient aux investisseurs qui veulent investir leur fortune avec un niveau de sécurité élevé, tout en réduisant autant que possible les variations de cours. Par conséquent, la fortune est investie majoritairement dans des obligations. Horizon de placement recommandé : jusqu’à 4 ans.

Risques et opportunités (classification des risques)

Faible risque et faible potentiel de rendement

-

cleverinvest 45 – 45 % de part d’actions

Cette part d’actions convient aux investisseurs qui souhaitent investir leur fortune avec une sécurité moyenne et qui sont donc disposés à accepter des variations de cours relativement élevées. Par conséquent, la fortune est investie de manière relativement équitable dans des actions et dans des obligations. Horizon de placement recommandé : au moins 5 ans.

Risques et opportunités (classification des risques)

Risque moyen et potentiel de rendement moyen

-

cleverinvest 70 – 70 % de part d’actions

Cette part d’actions convient aux investisseurs qui souhaitent investir leur fortune avec un faible niveau de sécurité et qui sont donc disposés à accepter des variations de cours élevées. Par conséquent, la fortune est investie majoritairement dans des actions et, dans une moindre mesure, dans des obligations. Horizon de placement recommandé : au moins 6 ans.

Risques et opportunités (classification des risques)

Risque relativement élevé et potentiel de rendement relativement élevé

-

cleverinvest 95 – 95 % de part d’actions

Cette part d’actions convient aux investisseurs qui souhaitent investir leur fortune avec un niveau de sécurité très faible et qui sont donc disposés à accepter des variations de cours très élevées.

La fortune est par conséquent investie exclusivement dans des actions. Horizon de placement recommandé : au moins 7 ans.

Risques et opportunités (classification des risques)

Risque élevé et potentiel de rendement élevé

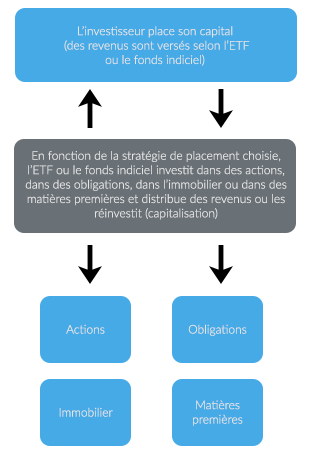

ETF :

ETF est l’acronyme d’Exchanged Traded Funds. Il s’agit de fonds négociés en bourse qui sont gérés de manière passive. Contrairement aux fonds gérés activement, les ETF ne requièrent aucun choix actif d’investissement. Dans les faits, les ETF reproduisent une valeur de référence existante (Benchmark) tel qu’un indice, sans analyser plus précisément la pondération ni les motifs de placement. Ces fonds ont l’avantage d’offrir une structure de coûts allégés en l’absence de gestion active. En outre, les ETF se distinguent par une grande transparence (en raison du négoce quotidien en bourse) et par une importante diversification (en raison de l’accès à la totalité d’un marché).

Fonds indiciels :

Tout comme les ETF, les fonds indiciels ont pour objectif de reproduire un indice le plus exactement possible et à un coût le plus faible possible. Ils sont également gérés de manière passive. La principale différence entre les deux types de produits réside dans la cotation en bourse. Contrairement aux ETF, les fonds indiciels ne sont pas cotés en bourse. Le cours (valeur nette d’inventaire ou VNI) de chaque part se compose de tous les investissements effectués par le fonds indiciel et est calculé une fois par jour par la société de fonds. Pour les fonds indiciels, des fractions peuvent également être négociées, tandis que pour les ETF, seules des parts entières sont négociées.

Tant les ETF que les fonds indiciels peuvent investir dans des catégories de placement distinctes telles que les actions, les obligations, l’immobilier et les matières premières.

Mode de fonctionnement des ETF et fonds indiciels

Avantages des investissements dans des fonds passifs (ETF ou fonds indiciels)

- Les fonds à gestion passive permettent une large diversification avec peu de capital (différents pays, secteurs, thèmes, indices, catégories de placement).

- Ils offrent par ailleurs une possibilité simple et peu onéreuse d’investir dans ce que l’on appelle des mégatendances et de participer à leur évolution.

- L’investisseur n’a besoin d’aucune connaissance particulière du marché, car la sélection et la gestion sont prises en charge par des spécialistes. Pour ce qui est des placements en actions, le client peut choisir lui-même les thèmes qu’il privilégie.

- En cas de faillite de la société d’investissement, le capital investi est protégé, car il s’agit d’un patrimoine distinct d’une banque dépositaire séparée.

- Les parts de fonds peuvent généralement être liquidées en l’espace de quelques jours.

-

Risque de perte

La valeur de l’ETF ou du fonds indiciel peut tomber sous le prix d’achat. La probabilité d’une perte totale est toutefois relativement faible, eu égard au grand nombre d’actifs sous-jacents.

-

Risque du marché

Selon le produit, la vente du placement peut être soumise à certaines restrictions, en raison du rattachement à certaines places boursières ou à des fuseaux horaires et horaires d’ouverture différents. L’évolution du cours du placement peut déboucher sur une perte en cas de situation négative du marché induite par des événements politiques ou économiques.

-

Risque de change

Les produits libellés dans une monnaie étrangère comportent un risque de dépréciation par rapport à la monnaie locale de l’investisseur. Autrement dit, la monnaie étrangère peut perdre de sa valeur par rapport à la monnaie locale de l’investisseur, ce qui se traduirait par une perte et par une diminution du revenu global en cas de rachat.

-

Risques politiques

Le placement peut être exposé à des risques politiques selon la région et le produit. C’est particulièrement vrai pour des pays politiquement instables, ce qui est souvent le cas dans les pays peu développés ou émergents. La valeur ou la disponibilité du placement peut souffrir des troubles intérieurs ou des turbulences économiques.

-

Risques réglementaires

Les gouvernements ou fédérations peuvent édicter de nouvelles lois ou en modifier des anciennes. Ces changements peuvent avoir des conséquences négatives sur le placement. Les gouvernements ou autorités de surveillance peuvent en outre suspendre, interdire ou restreindre le négoce en bourse ou sur un autre marché.