Luca Carrozzo

Luca Carrozzo ist Chief Investment Officer der Bank CIC. Er ist Fondsmanager und auf den Anleihenmarkt spezialisiert. Darüber hinaus ist er in Portfoliomanagement und Advisory tätig.

Die Medien berichten täglich darüber – «der politische Zirkus». In einer Welt, in der geopolitische Spannungen und Machtspiele allgegenwärtig sind, erinnert das aktuelle internationale Geschehen tatsächlich an eine Zirkusvorstellung.

Es ist für uns als Vermögensverwalter ein faszinierendes, aber zugleich chaotisches Spektakel, bei dem die Akteure aus verschiedenen Ländern ihre Fähigkeiten zur Schau stellen. Wie Artisten, die ihr Können vor einem Publikum präsentieren, agieren Staaten und ihre Entscheidungsträger auf der globalen Bühne: Sie verfolgen ihre Interessen und behalten gleichzeitig die Reaktionen ihrer Mitspieler im Blick.

Die Manege des geopolitischen Geschehens ist oft von Unsicherheiten geprägt und die Akteure müssen sich rasch an die veränderten Bedingungen anpassen. Dies zeigte sich jüngst, als der ukrainische Präsident Wolodymyr Selenskyi und der US-Präsident Donald Trump eine hitzige Debatte über Dankbarkeit und Rohstoffdeals im Weissen Haus führten. Auch beim Treffen der «Koalition der Willigen» in London, das sich darauf verständigte, mehr Druck auf Moskau auszuüben und der Ukraine Sicherheitsgarantien zu gewähren, wurden diese Dynamiken sichtbar. Unerwartete Wendungen und Konflikte können jederzeit auftreten, das Kräftegleichgewicht durcheinanderbringen und die weltweiten Märkte verunsichern.

Dies führt uns zu einem zentralen Punkt: der Finanzwelt. Anlegerinnen und Anleger sind wie Zuschauer im Zirkus – sie reagieren auf die Darbietungen der geopolitischen Akteure und werden dabei nicht selten überrascht. Investitionen, Handelsabkommen, Strafzölle, Rohstoffdeals und wirtschaftliche Sanktionen beeinflussen nicht nur die Stabilität einzelner Länder, sondern auch das globale wirtschaftliche Gleichgewicht. Die Verflechtung von Geopolitik und Finanzwelt ist unbestreitbar und das Verständnis dieser Zusammenhänge ist entscheidend für die Analyse aktueller und zukünftiger Entwicklungen.

Unsere Aufgabe als Vermögensverwalter besteht darin, die vielschichtige Welt der Geopolitik und der Finanzen zu verstehen und zu navigieren. Dabei wird deutlich, wie stark die Parallelen zu den oft unvorhersehbaren Darbietungen eines Zirkus sind. Abschliessend möchte ich Ihnen, liebe Leserinnen und Leser, mit auf den Weg geben: Lassen Sie sich von der Unruhe auf der Weltbühne nicht verunsichern. Das Sprichwort «Politische Börsen haben kurze Beine» wird auch in diesem Fall seine Gültigkeit behalten.

Luca Carrozzo

CIO

Das Schweizer Wirtschaftswachstum zeigte sich zuletzt solide und breit abgestützt. Dennoch lassen die Vorlaufindikatoren in den kommenden Monaten keine substanzielle Beschleunigung der Wirtschaft erwarten. So rechnet auch das Staatssekretariat für Wirtschaft (SECO) im aktuellen Jahr lediglich mit einem Bruttoinlandprodukt von 1.4%. Die Handels- und geopolitischen Risiken auf der einen Seite und eine potenziell expansivere europäische Fiskalpolitik auf der anderen Seite beeinflussen jedoch die konjunkturelle Prognosegenauigkeit. In der Schweiz bleibt der Preisdruck auf der Konsumentenpreisebene weiterhin gering, was die Schweizerische Nationalbank im März zur fünften geldpolitischen Lockerung in Folge veranlasst hat.

Das Vertrauen in die Vereinigten Staaten als verlässlichen europäischer Partner hat unter der neuen US Regierung bereits gelitten. Angesichts dieser Entwicklung stellt die enorme Abhängigkeit von amerikanischen Rüstungsgütern ein Problem dar. Die europäische Emanzipation in diesem Bereich dürfte jedoch schwierig sein, da Alternativen weder kostengünstig noch kurzfristig umsetzbar sind. Nichtsdestotrotz scheint in Europa eine neue Ära der Finanzpolitik anzubrechen. So hat EU-Kommissionspräsidentin von der Leyen kürzlich einen Vorschlag über 800 Milliarden Euro zur Stärkung der europäischen Verteidigung vorgelegt und auch in Deutschland plant die Bundesregierung künftig hunderte Milliarden in Rüstung und Infrastruktur zu investieren.

Solche Ausgaben haben durchaus das Potenzial, das europäische Wirtschaftswachstum positiv zu beeinflussen und die Börsen zu beflügeln. Der Preis dafür wird jedoch ein weiterer Anstieg der Staatsverschuldung sein. Für die Tragfähigkeit von Staatsschulden ist bekanntlich nicht ein bestimmtes Niveau massgebend, sondern vielmehr das Vertrauen der Gläubiger in die Rückzahlungsfähigkeit des Schuldners. Dies kann insofern problematisch sein, da sich ein Land mit hohen Schulden faktisch einer Stimmung aussetzt, die sich weder berechnen noch vorhersagen lässt. (muc)

Im ersten Quartal verzeichneten die Börsen in Europa und der Schweiz zweistellige Zuwächse, während US-Aktien ihre hohen Kursgewinne aus dem Vorjahr verdauen mussten. Im zweiten Quartal werden die Unsicherheiten in der Handelspolitik, der Wirtschafts- und Inflationsentwicklung sowie der Ukraine-Krieg zu weiteren Kursschwankungen führen. Da es neben Risiken auch Chancen gibt, erwarten wir insgesamt eine Seitwärtsbewegung an den Aktienmärkten. Solange die Zinsen sinken oder - wie in der Schweiz - niedrig bleiben, stehen die Börsenampeln auf Grün. (bae)

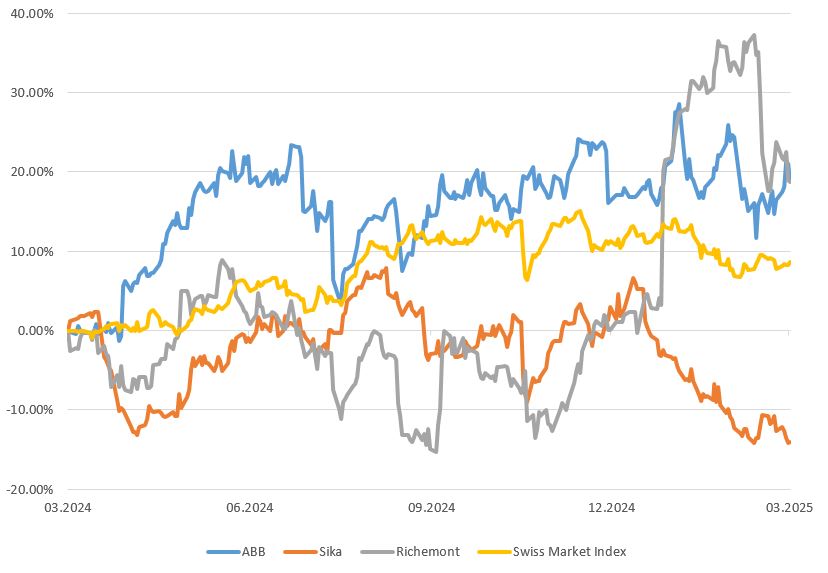

Dank Kursavancen von 20% bei den beiden defensiven Index-Schwergewichten Roche und Nestlé schnitt der Schweizer Aktienmarkt seit Jahresbeginn im internationalen Vergleich hervorragend ab. Da die SNB ihren Leitzins auf 0,25% reduziert hat, besteht in der Schweiz bereits wieder ein Anlagenotstand. Mögliche Kursrückschläge sollten daher konsequent zur Aufstockung erstklassiger Aktien genutzt werden. Unsere Favoriten unter den grosskapitalisierten Werten sind ABB, Sika und Richemont; bei den Nebenwerten setzen wir auf Tecan, VAT Group und Accelleron. (bae)

Am 6. März 2025 senkte die EZB erneut ihre Leitzinsen. Neu wird ein geringeres BIP-Wachstum und für 2025 eine höhere Inflation (2,3% statt 2,1%) erwartet. Gestützt auf das bislang umfangreichste Rüstungs- und Infrastrukturprogramm der EU mit einem Volumen von 800 Mrd. Euro gehen wir weiterhin von einer positiven Marktentwicklung aus. Unser Fokus liegt auf zyklischen und zinssensitiven Werten sowie auf Qualitätstiteln. Unsere Empfehlungen für Europa sind ASML, Sanofi und Schneider Electric. (wan)

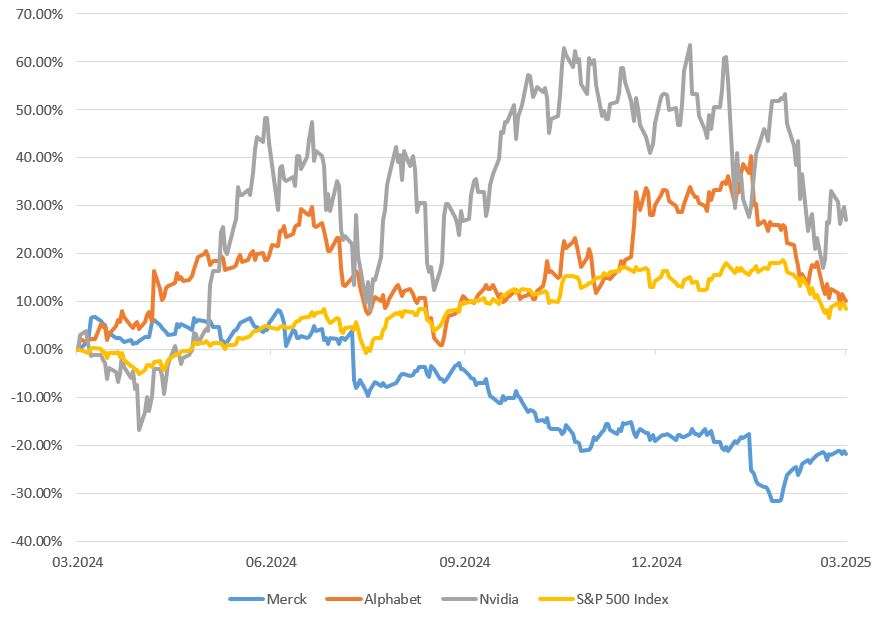

Das US-Börsenjahr begann ungewohnt schwach und volatil. Hauptgründe dafür sind die weiterhin starken Wirtschaftsdaten und die Politik von Präsident Trump, der mit der Androhung von Importtarifen auf ausländische Waren die Weltwirtschaft auf Trab hält. Wir rechnen weiterhin mit einer volatilen Seitwärtsbewegung an den Märkten, bis die Leitzinssenkungen in den USA wiederaufgenommen werden, was für die Sommermonate erwartet wird. Wir bleiben für das Börsenjahr 2025 optimistisch. Wir empfehlen die Titel NVIDIA, Merck und Alphabet. (amm)

Während die Schweizer Nationalbank den Leitzins im März ein weiteres Mal gesenkt hat, ist die heimische Zinskurve im Jahr 2025 ab einer Laufzeit von 12 Monaten deutlich angestiegen. Insbesondere die fiskalpolitischen Pläne in Europa weckten die Hoffnung auf ein künftig stärkeres Wachstum der Eurozone und insbesondere auf höhere Preise. Dies führte zu steigenden Zinsen in der Schweiz und Europa, was die Anleihenmärkte entsprechend belastete. Obwohl wir der künftigen Entwicklung von Schweizer Obligationen positiv gegenüberstehen, dürfte das Kurspotenzial im Jahr 2025 begrenzt bleiben. Unser Fokus liegt auf Unternehmensanleihen von soliden Schuldnern mit kürzeren Laufzeiten. (muc)

Autoren:

Marc Ammann (amm), Roger Baumann (bae), Luca Carrozzo (cal), Andreas Weiss (wan)

Luca Carrozzo ist Chief Investment Officer der Bank CIC. Er ist Fondsmanager und auf den Anleihenmarkt spezialisiert. Darüber hinaus ist er in Portfoliomanagement und Advisory tätig.