Luca Carrozzo

Luca Carrozzo ist Chief Investment Officer der Bank CIC. Er ist Fondsmanager und auf den Anleihenmarkt spezialisiert. Darüber hinaus ist er in Portfoliomanagement und Advisory tätig.

Haben Sie dieses Jahr auch die Art Basel besucht? Während dieser Messe, die als weltweit bedeutendste Veranstaltung für zeitgenössische Kunst gilt, verwandelt sich die Stadt Basel jedes Jahr in ein Zentrum der Kreativität, des Austauschs - und manchmal auch der Spekulation. Ein Blick auf die Zahlen zeigt: Auch dieses Jahr verkauften weltberühmte Galerien grosse Namen zu hohen Summen.

Doch was haben die Kunstwelt und die Finanzmärkte gemeinsam? Ich würde behaupten: mehr, als man auf den ersten Blick vermuten würde. Ähnlich wie an den Börsen ist nicht immer sofort ersichtlich, warum ein Werk oder ein Titel plötzlich im Fokus steht – doch langfristig setzen sich in beiden Welten Qualität, Substanz und Weitblick durch.

Passend dazu kennen Sie vielleicht die folgende Anekdote über Pablo Picasso in einem Café in Paris? Der spanische Künstler wurde einst in einem Lokal nahe der Notre-Dame von einer Dame erkannt. Sie bat ihn, doch bitte eine kleine Skizze auf ihre Serviette zu zeichnen. Picasso kam der Bitte nach, kritzelte etwas in wenigen Sekunden – und sagte dann charmant: «Das macht 10 000 Dollar.» Die Dame war entsetzt: «Aber das hat Sie doch nur 30 Sekunden gekostet!» Picasso lächelte und antwortete: «Nein, gnädige Frau – das hat mich 40 Jahre gekostet.»

Diese Anekdote ist nicht nur amüsant, sondern verdeutlicht auch entscheidende Aspekte, die sowohl im Kunstmarkt als auch an den Finanzmärkten von Bedeutung sind: Erfahrung, Timing, ein geschultes Auge und das Bewusstsein, dass echter Wert selten über Nacht entsteht. Angesichts der gegenwärtigen geopolitischen Spannungen, der wachsenden Aufmerksamkeit der Anleger für die Zentralbankenpolitik und der bevorstehenden Quartalsberichte der Unternehmen wird die Bedeutung dieser Eigenschaften besonders deutlich.

Als Schweizer Bank mit regionaler Verwurzelung und internationalem Horizont begleiten wir unsere Kundinnen und Kunden mit Erfahrung, Feingefühl und einem klaren Blick auf das Wesentliche. In dieser Ausgabe der CIC Perspectives verbinden wir für Sie Analyse mit Intuition – fundiert, facettenreich und mit einer Prise Inspiration aus der Welt der Kunst.

Luca Carrozzo

CIO

Die schwer prognostizierbare und sprunghafte Politik der Vereinigten Staaten sowie die zunehmend aufflammenden geopolitischen Herausforderungen machen den ständigen Wandel zu einer Konstante der aktuellen Zeit. Insbesondere die US-Handelspolitik hat weltweit zu zeitlichen Vorzieheffekten hinsichtlich der Produktion von Waren und deren Exporten in die Vereinigten Staaten geführt. Die Folge davon sind Verzerrungen der Wirtschaftsdaten. So entwickelten sich beispielsweise der Schweizer Aussenhandel und das hiesige Wirtschaftswachstum im ersten Quartal äusserst positiv. Im gleichen Zeitraum hatten die USA - der wichtigste Handelspartner der Schweiz - ein rekordhohes Handelsdefizit (die Importe überstiegen die Exporte) und eine rückläufige Konjunkturentwicklung zu verzeichnen. Zwar dürften sich diese Verzerrungen in den kommenden Quartalen wieder normalisieren, bis dahin bleibt jedoch die Einordnung und Interpretation dieser Daten eine Herausforderung.

Zurück im Tiefzinsumfeld

Die Schweizer Nationalbank verkündete im März 2024 als erste Notenbank der G20-Staaten den Sieg über die Inflation. Etwas mehr als 15 Monate und sechs Zinssenkungen später befindet sich der Schweizer Leitzins nun wieder bei null. Obwohl Negativzinsen aufgrund ihrer nachteiligen Nebenwirkungen - beispielsweise für Sparer, Vorsorgeeinrichtungen oder die Finanzmarktstabilität - wohlüberlegt sein sollten, ist die Schweiz nur noch einen Schritt davon entfernt.

Die aktuellen Prognosen der Währungshüter deuten darauf hin, dass die Inflation mittelfristig wieder leicht ansteigen dürfte und mit einem weiterhin niedrigen Wachstum von 1%-1,5% zu rechnen ist. Für die Erfüllung des Auftrags der Schweizerischen Nationalbank, nämlich Preisstabilität zu gewährleisten und dabei der konjunkturellen Entwicklung Rechnung zu tragen, stellt das Geschehen im Ausland derzeit das Hauptrisiko dar. (muc)

Nicht nur Risiken, sondern auch Chancen

Obwohl die Nachrichtenlage bezüglich Geopolitik und Wirtschaft fast ausschliesslich negativ ist, gibt es durchaus Licht am Ende des Tunnels. Es ist davon auszugehen, dass sich die geopolitische Lage früher oder später ein wenig beruhigt und die US-Notenbank ihre extrem restriktive Geldpolitik lockert. Die Zinsen sind niedrig und werden weiter sinken. Die Unternehmen sind gut aufgestellt und die Bewertungen an den Aktienmärkten sind fair. Investoren sollten sich von kurzfristigen, starken Kursschwankungen nicht beirren lassen und an ihrer langfristigen Strategie festhalten. (bae)

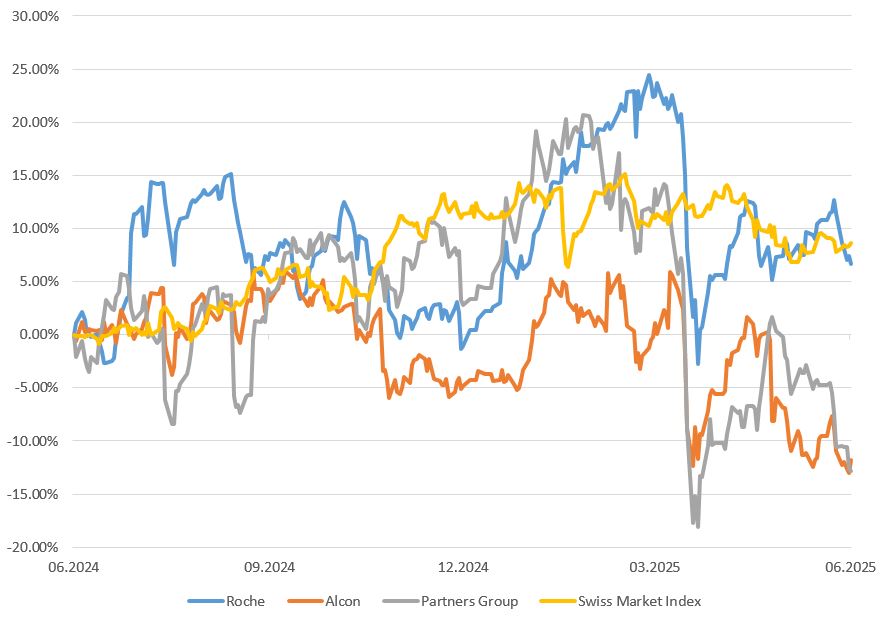

Aktien Schweiz

Nachdem die Schweizerische Nationalbank im Juni ihre Leitzinsen auf 0% gesenkt hat, herrscht in der Schweiz erneut Anlagenotstand. Die Dividendenrendite von 3% sowie die hohe Gewichtung defensiver Werte werden den Schweizer Aktienmarkt unterstützen. Allfällige Kursrückschläge sollten daher konsequent zur Aufstockung erstklassiger Aktien genutzt werden. Bei den grosskapitalisierten Werten favorisieren wir Roche, Alcon und Partners Group, bei den Nebenwerten setzen wir auf Tecan, Comet und SIG Group. (bae)

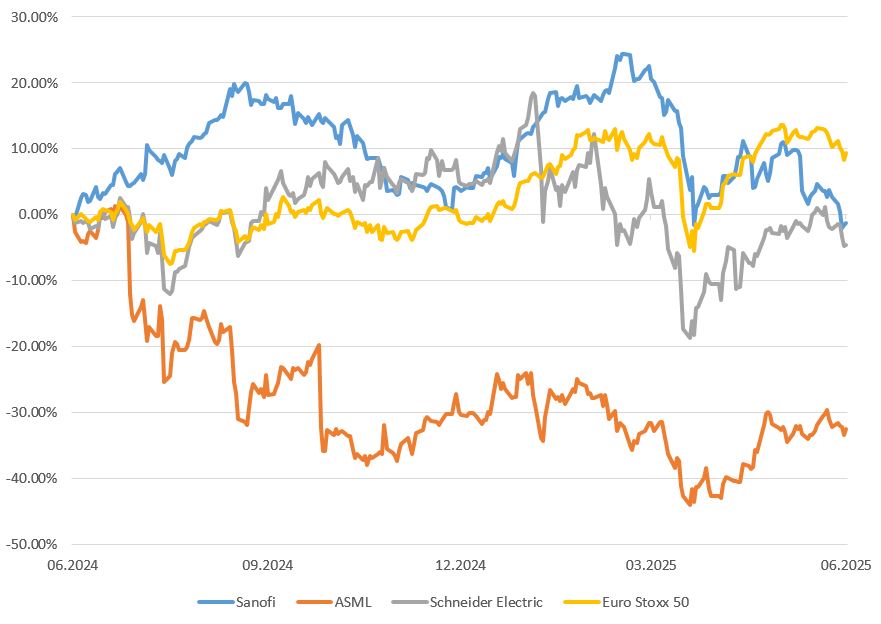

Aktien Europa

Die EZB hat am 5. Juni ihre Leitzinsen ein weiteres Mal gesenkt - es ist die achte Zinssenkung seit Mitte 2024. Neu wird ein geringeres BIP-Wachstum (1,1% statt 1,2%) und eine niedrigere Inflation (2% statt 2,3%) erwartet. Die Unsicherheit bezüglich der Handelspolitik belastet die Investitionen und Exporte. Steigende öffentliche Ausgaben für Verteidigung und Infrastruktur werden das Wachstum jedoch mittelfristig stützen. Unser Fokus liegt auf zyklischen Werten sowie auf Qualitätstiteln. Unsere Empfehlungen für Europa bleiben ASML, Sanofi und Schneider Electric. (wan)

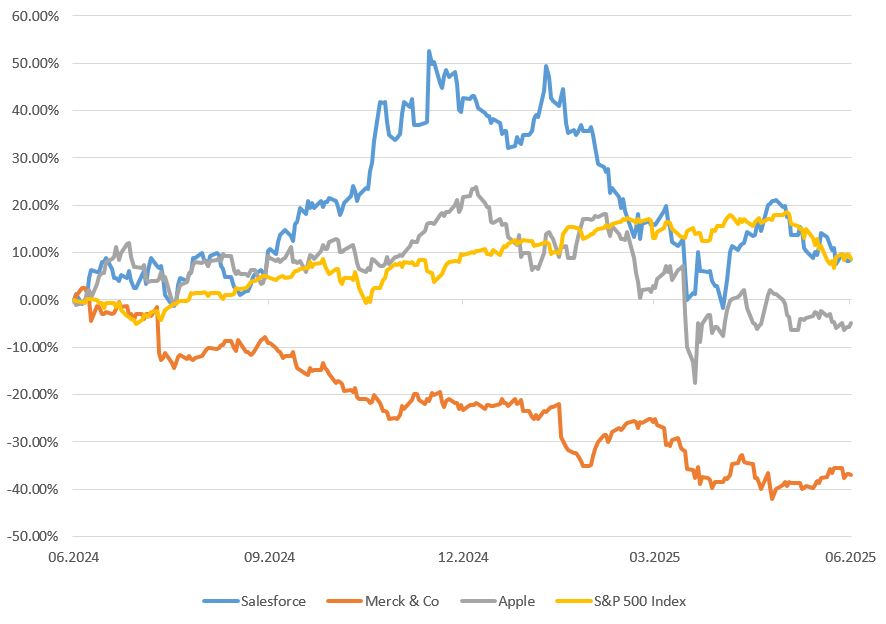

Aktien USA

Der Liberation Day hat die Märkte kurzzeitig stark unter Druck gesetzt. Die US-Märkte konnten sich in den darauffolgenden Monaten jedoch erholen und notieren mittlerweile höher als zu Jahresbeginn. Es herrscht weiterhin Unsicherheit an den Märkten. Die Präsidentschaft von Trump, der Krieg in der Ukraine und die Spannungen im Nahen Osten sind nur einige der aktuellen Themen, die die Märkte beschäftigen. Wir rechnen im Sommer mit einer volatilen Seitwärtsbewegung an den US-Märkten. Unsere Empfehlungen sind die Titel von Salesforce, Merck und Apple. (amm)

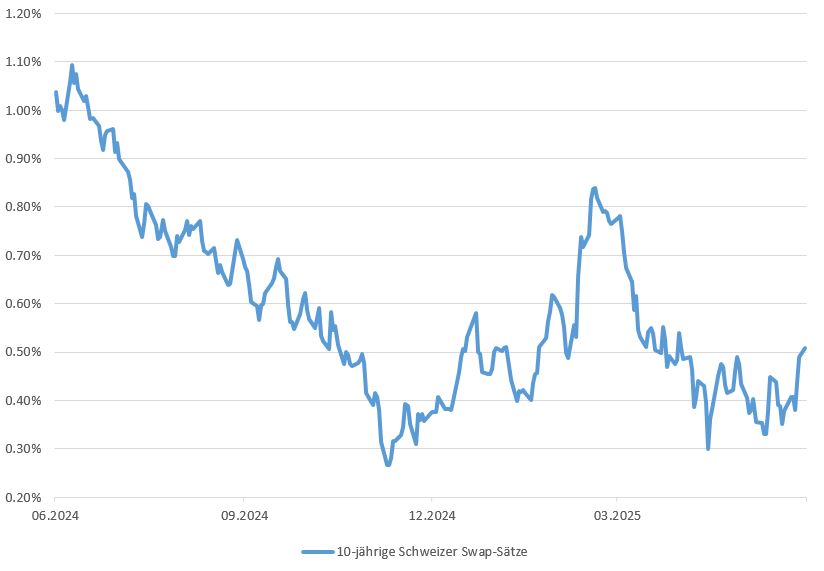

Bonds

Der Schweizer Anleihenmarkt hat sich nach der Korrektur im März zuletzt wieder erholt. Dazu hat auch beigetragen, dass sich die Schweizer Konsumentenpreise im zweiten Quartal weiter abgeschwächt haben. Obwohl sichere Häfen im aktuellen Umfeld gefragt sind, verlieren Schweizer Anleihen aufgrund des hiesigen Tiefzinsumfelds (Schweizer Leitzins bei 0%) renditetechnisch zunehmend an Attraktivität. Das Kurspotenzial dürfte entsprechend beschränkt sein. Unser Fokus liegt auf Unternehmensanleihen solider Schuldner (A Rating oder besser) im kurzen bis mittleren Laufzeitensegment. (muc)

Autoren:

Marc Ammann (amm), Roger Baumann (bae), Carl Münzer (muc), Andreas Weiss (wan)

Luca Carrozzo ist Chief Investment Officer der Bank CIC. Er ist Fondsmanager und auf den Anleihenmarkt spezialisiert. Darüber hinaus ist er in Portfoliomanagement und Advisory tätig.