Luca Carrozzo

Luca Carrozzo ist Chief Investment Officer der Bank CIC. Er ist Fondsmanager und auf den Anleihenmarkt spezialisiert. Darüber hinaus ist er in Portfoliomanagement und Advisory tätig.

Traditionell haben US-Präsidenten die Unabhängigkeit der Federal Reserve respektiert, etwa so wie man dem Arzt vertraut, auch wenn die Medizin nicht schmeckt. Frühere Präsidenten verstanden, dass die Fed manchmal unpopuläre Entscheidungen treffen muss – auch wenn diese kurzfristig politisch unbequem waren, so wie gesunde Ernährung zwar vernünftig, aber nicht immer verlockend ist.

Anders Donald Trump, der seit seinem Amtsantritt im Januar 2025 einen deutlich direkteren Kommunikationsstil mit der Notenbank pflegt. Von Anfang an hat er die Fed wiederholt öffentlich kritisiert. Er hat den Vorsitzenden Jerome Powell schon als «Idioten», «Dummkopf» und «grosse Katastrophe» bezeichnet. Zudem wirft er der Zentralbank vor, der US-Wirtschaft zu schaden, indem sie den Leitzins nicht schnell genug senkt.

Es ist bekannt, dass der US-Präsident ein Interesse an niedrigeren Leitzinsen hat und in diesem Kontext die Mitglieder der Federal Reserve unter Druck setzt. Donald Trump verfolgt dabei eine wiederkehrende Strategie. Zunächst erhöht er den Druck auf einzelne Fed-Mitglieder durch öffentliche Äusserungen. Anschliessend sucht seine Administration nach Gründen, um die Integrität dieser Mitglieder in Frage zu stellen. Im Fall von Jerome Powell äusserte er Vorwürfe bezüglich einer angeblichen milliardenschweren Renovierung des Fed-Hauptsitzes in Washington, die er als Betrug bezeichnete.

Die US-Notenbank hat sich bislang gegen die Forderungen von Donald Trump behauptet. Dennoch bietet jede Abkehr von Mitgliedern der Fed ihm die Möglichkeit, den politischen Einfluss auf den Ausschuss der Zentralbank zu erweitern. Trump lässt keinen Zweifel an diesem Vorhaben. Bei einer Kabinettssitzung erklärte er gegenüber Journalisten: «Wir werden sehr bald die Mehrheit innerhalb der Fed haben, und das wird grossartig sein». Der Weg für Donald Trump, seine Einflüsse auf die Federal Reserve zu verstärken, könnte ab Mai 2026 geebnet sein, wenn die Zeit von Jerome Powell als Vorsitzendem der Fed endet. Obwohl seine Amtszeit als Fed Mitglied erst im Januar 2028 auslaufen würde, ist es üblich, dass scheidende Vorsitzende die Notenbank mit dem Ende ihrer Amtszeit ganz verlassen. Dies könnte Trump die Gelegenheit bieten seine Agenda innerhalb der Notenbank voranzutreiben.

Bislang zeigen sich die Finanzmärkte über diese Entwicklungen nicht allzu sehr besorgt. Solange der Zinsmarkt nicht negativ auf die Angriffe auf die Unabhängigkeit der Federal Reserve reagiert, gibt es aus Sicht der Trump Regierung keinen Anlass, ihre Haltung zu ändern. Allerdings könnte sich dies schnell ändern. Trumps Angriffe auf die Integrität der Notenbank könnten langfristige Auswirkungen haben. Es ist nicht abwegig, Vergleiche zu autoritären Führern in Schwellenländern zu ziehen. So hat beispielsweise der türkische Präsident Erdoğan versucht, die Geldpolitik nach seinen Vorstellungen zu beeinflussen, was letztlich das Vertrauen in die Wirtschaftspolitik seines Landes zerstört hat, die Heimwährung abgewertet hat und die Konsumentenpreise stark ansteigen liess.

Man darf nicht vergessen, dass die tägliche Zinslast der USA für ihre Staatsverschuldung laut aktuellen Schätzungen bei etwa USD 2,5 Milliarden liegt. Diese immense Summe resultiert aus einer enormen Staatsverschuldung von über USD 36 Billionen und stellt mittlerweile einen wesentlichen Posten im US-Bundeshaushalt dar. Sollte das Vertrauen der Anleger in die Unabhängigkeit der US-Notenbank schwinden, könnte dies die Refinanzierungskosten für die USA erheblich erhöhen und den Haushalt noch weiter in Schieflage bringen.

Zusammenfassend lässt sich sagen, dass es zwar Zeit benötigt, um die Glaubwürdigkeit einer Institution wie der Federal Reserve zu untergraben, die Folgen eines Vertrauensverlusts haben jedoch das Potential Schockwellen zu erzeugen. Konkret steht die Stabilität der grössten Wirtschaftsmacht des Planeten auf dem Spiel und damit auch das Vertrauen in ein ganzes Finanzsystem. Daher ist es von entscheidender Bedeutung, die Integrität und Unabhängigkeit der Federal Reserve zu wahren, um langfristige wirtschaftliche Stabilität zu gewährleisten.

Luca Carrozzo

CIO

Wie erwartet wuchs die Schweizer Wirtschaft nach dem starken Jahresbeginn (+0,7 % im Q1) aufgrund von Vorzieheffekten (Vorverlagerung von Exporten und Investitionen aufgrund von Unsicherheiten und drohenden Veränderungen) im zweiten Quartal kaum mehr (+0,1 % im Q2). Die Unsicherheiten in Bezug auf die Handelspolitik sowie die verschiedenen geopolitischen Risiken haben einen negativen Effekt auf das Investitionsklima und belasten den Ausblick. Im zweiten Halbjahr wird daher nur mit einer schwachen Wirtschaftsdynamik gerechnet. Die Wachstumsprognosen für das Gesamtjahr 2025 belaufen sich derweil auf knapp über ein Prozent.

Innovation und Digitalisierung als Schlüssel

Für ein exportorientiertes Land wie die Schweiz, stellt das derzeitige Umfeld zweifelsohne eine Herausforderung dar. Es gilt daher zu versuchen die aktuell bestehenden Nachteile weitestgehend abzuschwächen oder gar zu kompensieren. Dabei ist auch die Politik gefragt, welche durch Massnahmen, wie die Reduktion von administrativen Hürden sowie die gezielte Förderung von Strukturwandel, Innovation und Forschung die Schweizer Wirtschaft stärken und ein nachhaltiges Wachstum unterstützen kann. Weiter haben digitale Technologien und künstliche Intelligenz das Potenzial, Produktivität und Wertschöpfung nachhaltig zu erhöhen. Dies setzt jedoch Unternehmensseitig Investitionen in Organisation und Qualifikation voraus. Insbesondere Grossunternehmen und moderne Dienstleister nutzen die Digitalisierung zur Neuausrichtung von Geschäftsmodellen und Prozessen, während viele KMU noch zurückhaltend sind. Die Schweiz steht also vor der Aufgabe digitale Chancen zu nutzen, ihre Innovationspolitik fortzusetzen und bestehende Hürden schnell und aktiv zu adressieren, um die Wettbewerbsfähigkeit von Schweizer Unternehmen zu sichern. (muc)

Hohe Wahrscheinlichkeit für Jahresendrally

Trotz fast täglich ändernden Ideen der Trump-Regierung konnten die Aktienmärkte auch im traditionell schwierigen Sommerquartal zulegen. Die Avancen blieben in der Schweiz und Europa zwar relativ überschaubar, in den USA hingegen legten die Aktienmärkte aufgrund zweistelliger Kursgewinne des Technologiesektors kräftig zu. Nach einem schwachen Jahresstart gehört die US-Börse damit wieder zu den Spitzenreitern. Eine Konjunkturerholung in Europa, sinkende US-Leitzinsen und steigende Unternehmensgewinne bilden gute Voraussetzungen für ein Jahresendrally. (bae)

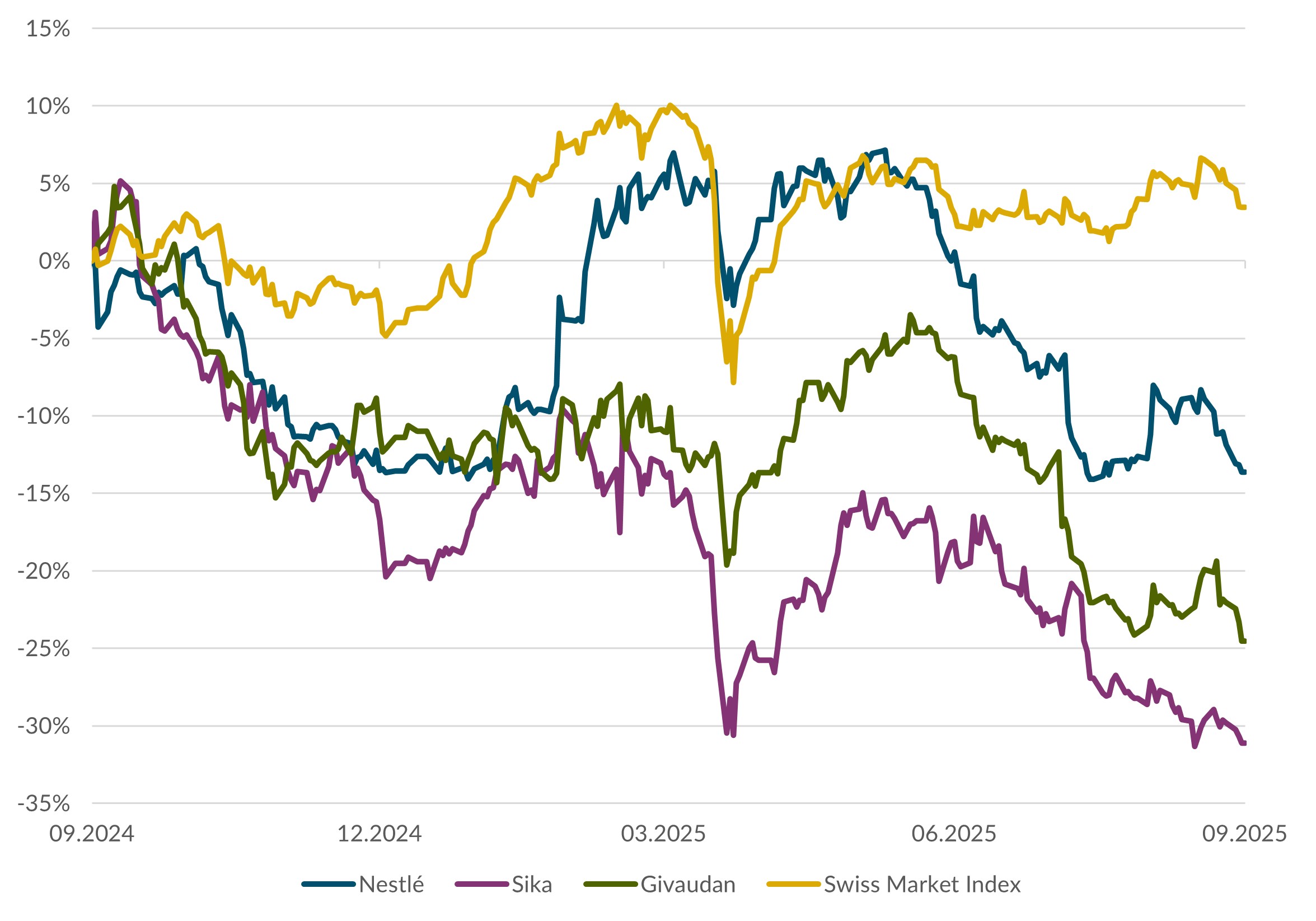

Aktien Schweiz

Der Schweizer Aktienmarkt schneidet im internationalen Vergleich erneut enttäuschend ab. Dies ist nicht etwa auf die US-Zölle in Höhe von 39 % zurückzuführen, sondern auf das schwache Abschneiden der beiden Index-Schwergewichte Roche und Nestlé. Nachdem Nestlé das Führungsduo ausgewechselt hat, erwarten wir rasch vertrauensbildende Massnahmen, welche zu einer kräftigen Kurserholung führen werden. Bei den grosskapitalisierten Unternehmen favorisieren wir Nestlé, Sika und Givaudan, bei den Nebenwerten setzen wir auf Bachem, Georg Fischer und VAT Group. (bae)

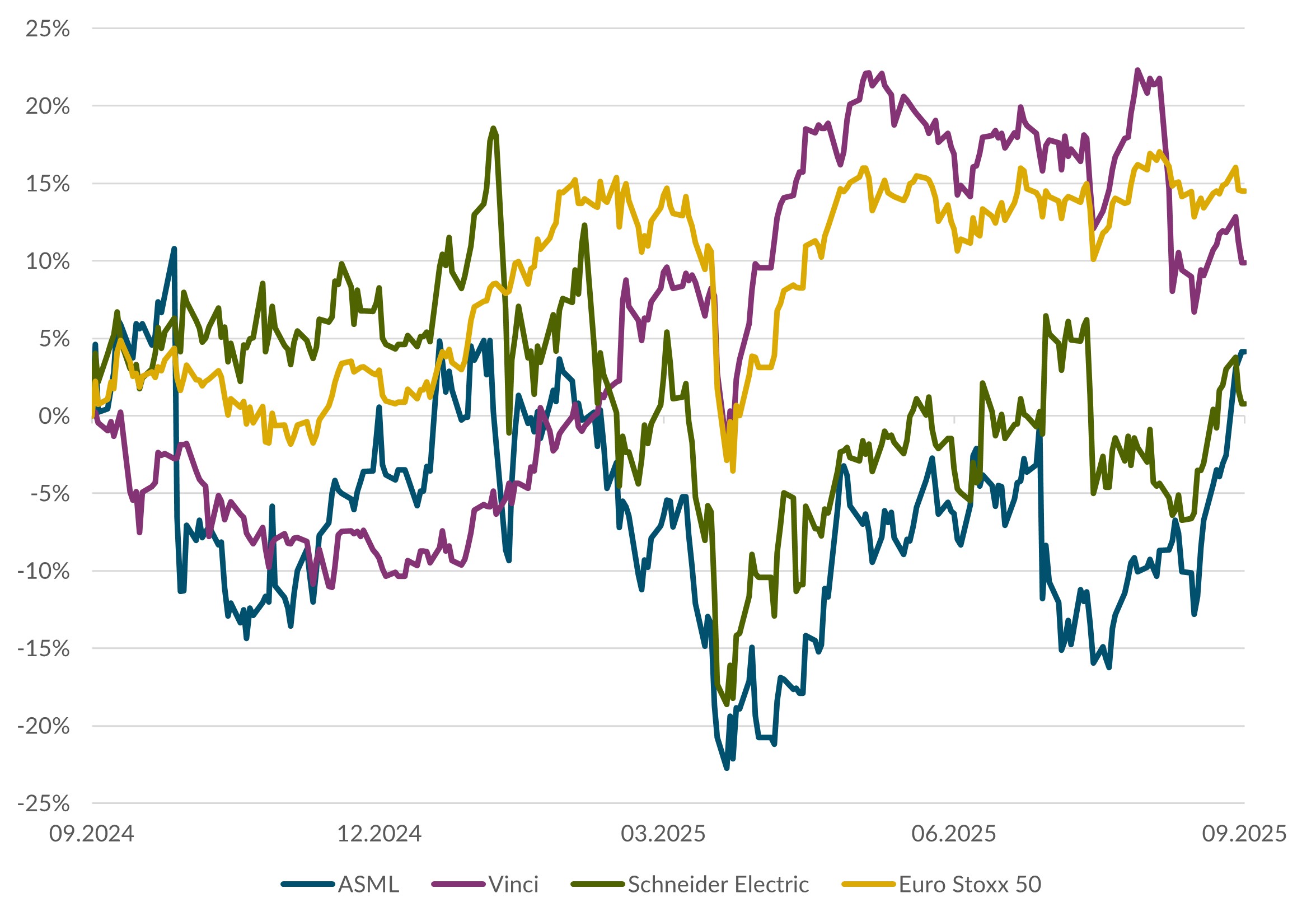

Aktien Europa

Das Wirtschaftswachstum fiel im dritten Quartal 2025 robuster aus als erwartet. Dies hat die EZB dazu veranlasst, vorerst auf weitere Zinssenkungen zu verzichten. Kurzfristig belasten die erneute Regierungskrise in Frankreich sowie die nachfolgenden Ratingrückstufungen die europäischen Aktienmärkte. Trotz dieser Widrigkeit signalisieren die vorlaufenden Konjunkturindikatoren einen moderaten Aufschwung. Wir bleiben für die europäischen Aktienmärkte positiv gestimmt. Unsere Empfehlungen für Europa sind ASML, Vinci und Schneider Electric. (wan)

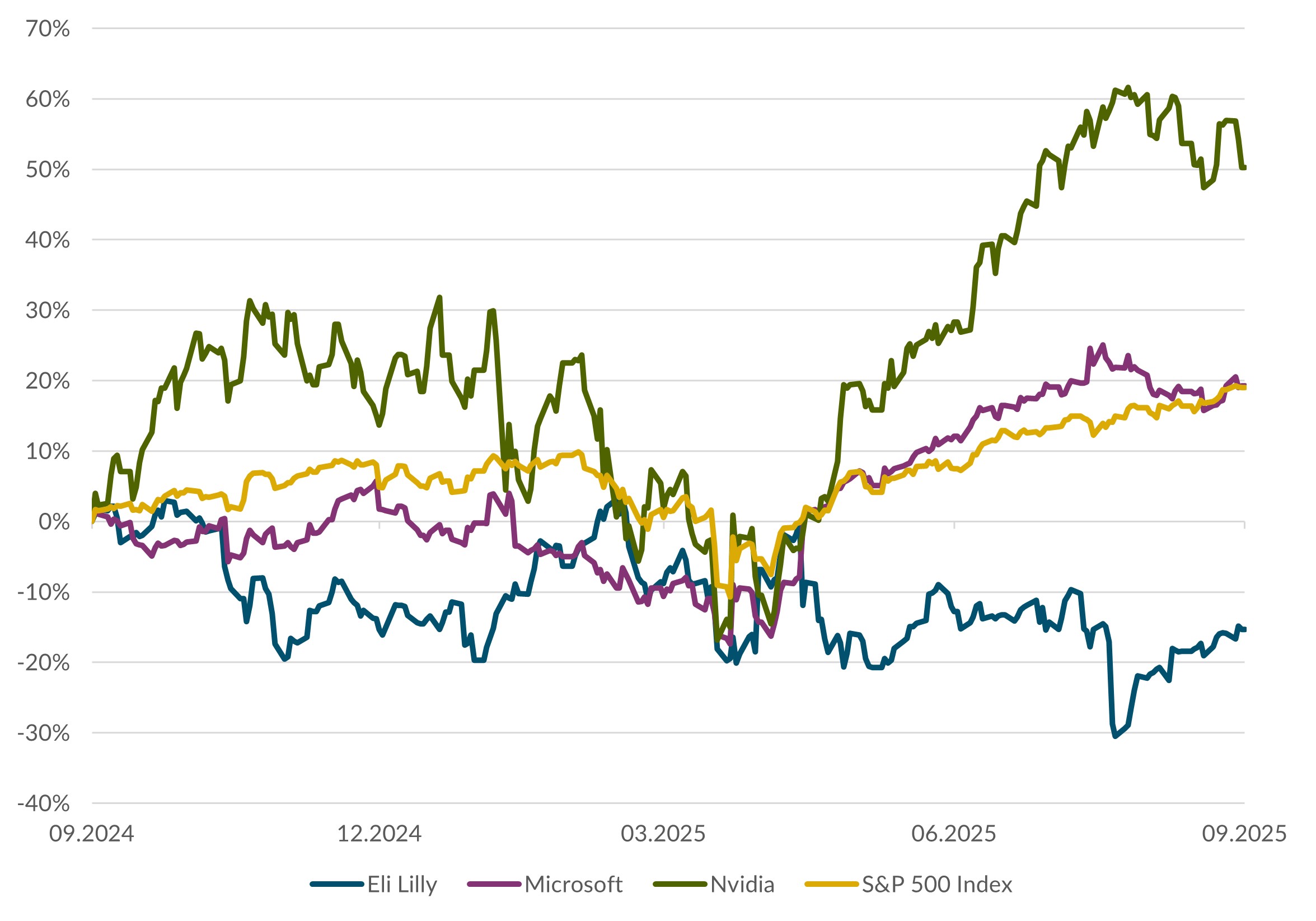

Aktien USA

In seiner Rede auf der US-Notenbankkonferenz in Jackson Hole wies Fed-Chef Powell zwar auf die Risiken für den Arbeitsmarkt hin, betonte aber auch die Gefahr einer hartnäckigeren Inflation. Damit öffnete er die Tür für niedrigere Zinsen, ohne sich auf die nächste Sitzung festzulegen. Für Unruhe sorgten die fortwährenden Angriffe Donald Trumps auf die Fed. Insgesamt dürften sinkende Zinsen, steigende Unternehmensgewinne, Investitionen, der private Konsum und die Dynamik im KI-Sektor die Märkte positiv beeinflussen. Wir empfehlen die Titel Eli Lilly, Microsoft und Nvidia. (amm)

Bonds

Der Schweizer Anleihenmarkt hat sich im dritten Quartal positiv entwickelt, da das Zinsniveau ab einer Laufzeit von 5 Jahren gesunken ist. Die Kreditprämien blieben derweil stabil. Schweizer Anleihen bieten im aktuellen Umfeld zwar beständige jedoch immer geringere Renditen. Die durchschnittliche Verzinsung von Schweizer Obligationen mit einem Investmentgrade Rating liegt noch bei 0,67 %, was Investoren vor Herausforderungen stellt. Entsprechend ist eine gewisse Flexibilität bei der Selektion und der Allokation gefragt. Unser Fokus liegt weiterhin auf Unternehmensanleihen von soliden Schuldnern im mittleren Laufzeitensegment. (muc)

Autoren:

Marc Ammann (amm), Roger Baumann (bae), Carl Münzer (muc), Andreas Weiss (wan)

Luca Carrozzo ist Chief Investment Officer der Bank CIC. Er ist Fondsmanager und auf den Anleihenmarkt spezialisiert. Darüber hinaus ist er in Portfoliomanagement und Advisory tätig.