Luca Carrozzo

Luca Carrozzo ist Chief Investment Officer der Bank CIC. Er ist Fondsmanager und auf den Anleihenmarkt spezialisiert. Darüber hinaus ist er in Portfoliomanagement und Advisory tätig.

Ein weiteres Jahr liegt hinter uns. Das Jahr 2025 hat sich mit positiven Aktienmärkten, anhaltend niedrigen Zinsen, politischen Unsicherheiten und viel Bewegung auf der Bühne der Zentralbanken verabschiedet. Nun, da der Weihnachtsbraten und der Panettone verdaut sind, richtet sich unser Blick nach vorne – auf ein Jahr 2026 voller neuer Chancen und Herausforderungen.

In dieser Ausgabe von CIC Perspectives werfen wir einen Blick in die Zukunft der Finanzwelt und stellen Ihnen die neuesten und vielversprechendsten Anlagetrends vor, die das Potenzial haben, Ihre Investmentstrategie nachhaltig zu prägen. Gerade wenn es um Wirtschaft und Börse geht, sind Wandel und Dynamik ständige Begleiter.

Neujahrswünsche vereinen persönliche Hoffnungen mit wirtschaftlichem Erfolg und erinnern uns zugleich an unsere Verantwortung gegenüber Ihnen, unseren Kundinnen und Kunden: Sie auf Ihrem Weg zu langfristigem Vermögenserhalt und nachhaltigem Wachstum zu begleiten. Mit transparenten und verantwortungsvollen Anlageentscheidungen setzen wir uns dafür ein, stabile Werte zu schaffen und Ihr Vertrauen nachhaltig zu stärken.

Möge das kommende Jahr von klugen Entscheidungen, Widerstandskraft und einem ausgewogenen Miteinander von Wirtschaftskraft und Gemeinwohl geprägt sein. In diesem Sinne wünsche ich Ihnen ein erfolgreiches und gesundes neues Jahr und bedanke mich für das entgegengebrachte Vertrauen.

Luca Carrozzo

CIO

Das vergangene Jahr war von verschiedenen Unwägbarkeiten geprägt. Die Belastung durch US-Zölle, unterdurchschnittliche Wachstumsraten und geopolitische Risiken haben auch in der Schweiz ihre Spuren hinterlassen. Auf dem heimischen Arbeitsmarkt machte sich dies insbesondere in exportorientierten Industrien und konjunktursensitiven Bereichen bemerkbar. Der Anstieg der Arbeitslosenquote fiel jedoch vergleichsweise moderat aus.

Die Schweizer Heimwährung zeigte sich stark, was einer der Hauptgründe für die niedrige Inflation im abgelaufenen Jahr war. Diese blieb jedoch über weite Strecken im oder nahe dem von der Schweizerischen Nationalbank angestrebten Bereich der Preisstabilität. Trotz der hohen Volatilität im Aussenhandel, welche die Konjunkturentwicklung massgeblich beeinflusste, zeigte sich die Schweizer Wirtschaft ein weiteres Mal widerstandsfähig. In diesem Kontext wird für das Gesamtjahr 2025 mit einem Wachstum von rund 1,4 % gerechnet.

Zeit für frische Perspektiven

Das Staatssekretariat für Wirtschaft prognostiziert für die Schweiz und den Euroraum für das Jahr 2026 ein Wirtschaftswachstum von jeweils 1,1 %. Für die Vereinigten Staaten wird ein Wachstum von 1,7 % erwartet. Die Bäume werden also voraussichtlich auch 2026 nicht in den Himmel wachsen.

Zwar bestehen auch in Zukunft zahlreiche Risiken, diese erscheinen im Vergleich zu den Chancen jedoch wieder etwas ausgeglichener. So haben die handelspolitischen Herausforderungen vorübergehend abgenommen, die Inflationserwartungen sind vielerorts verhalten. Weitere Leitzinssenkungen sind möglich, und anhaltende Investitionen im Technologiebereich erscheinen wahrscheinlich. Daneben könnte auch die Fortsetzung fiskalpolitischer Massnahmen in den USA, Europa und China dazu beitragen, dem Welthandel wieder mehr Schwung zu verleihen.

In der Summe ergeben sich daraus Chancen, die das Fundament für eine positive Entwicklung von Wirtschaft und Finanzmärkten im Jahr 2026 legen könnten. (muc)

Positiver Jahresstart erwartet

Trotz zweistelliger Avancen an den Aktienmärkten im vergangenen Jahr erwarten wir auch für 2026 weiter steigende Börsenkurse. Schwaches Wirtschaftswachstum mit moderater Inflation, tiefe Zinsen in Europa und die Aussicht auf weitere Zinssenkungen in den USA, zweistelliges Wachstum der Unternehmensgewinne, steigende Infrastrukturausgaben, Anlagenotstand aufgrund unattraktiver Obligationenrenditen sowie höhere Wahrscheinlichkeit eines Friedensabkommens rund um die Ukraine sind alles Faktoren, die für einen erfreulichen Jahresstart an den Aktienmärkten sprechen. (bae)

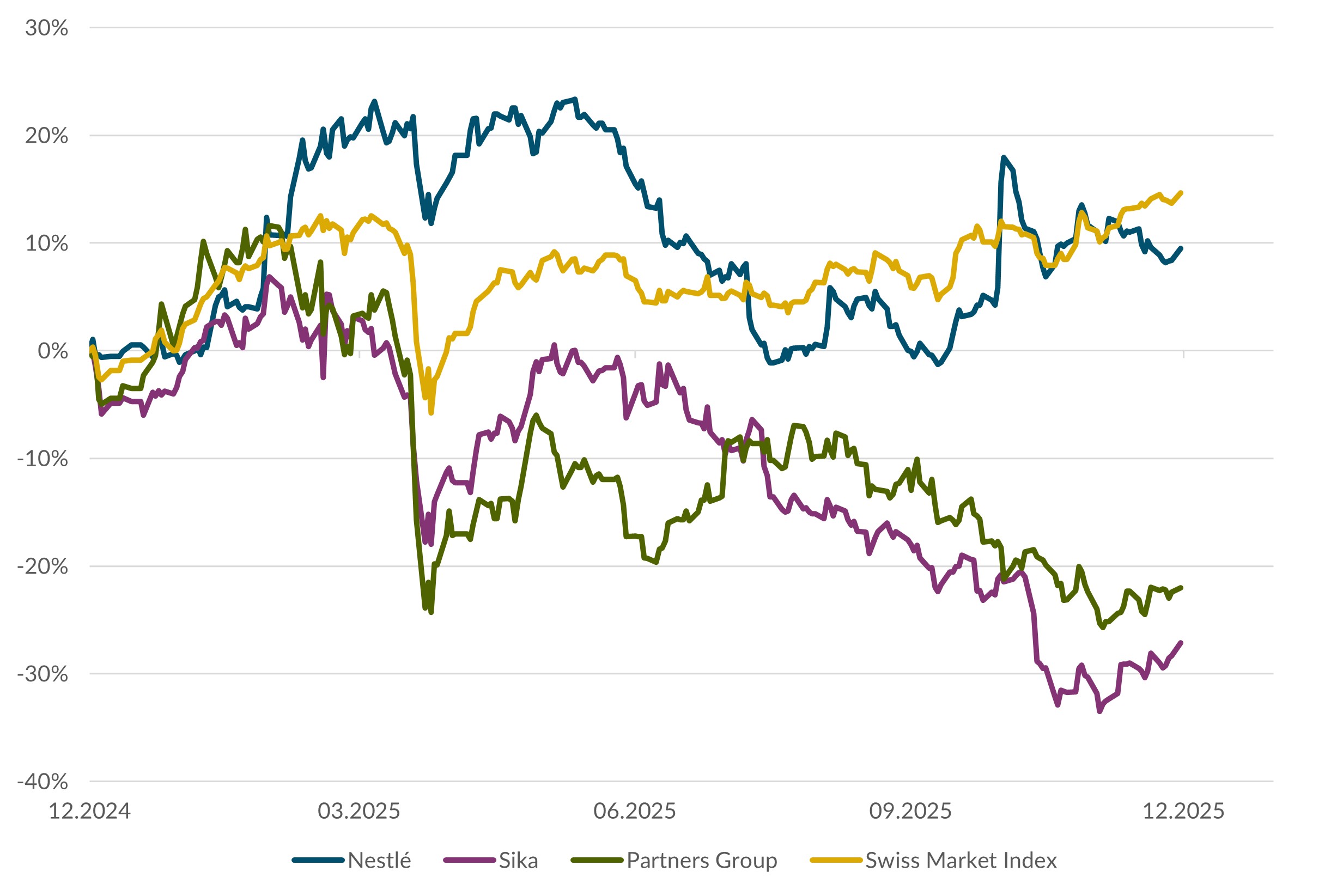

Aktien Schweiz

Der Schweizer Aktienmarkt gehörte im vierten Quartal dank zweistelliger Avancen des Indexschwergewichts Roche zu den Gewinnern. Die Geldpolitik der SNB bleibt expansiv, und der Zolldeal mit den USA hebt die Stimmung der Schweizer Unternehmer. Im Jahr 2025 lag die Performance der Einzeltitel selbst innerhalb desselben Sektors teils stark auseinander. Zum Jahresanfang erwarten wir eine Korrektur dieser Übertreibungen. (bae)

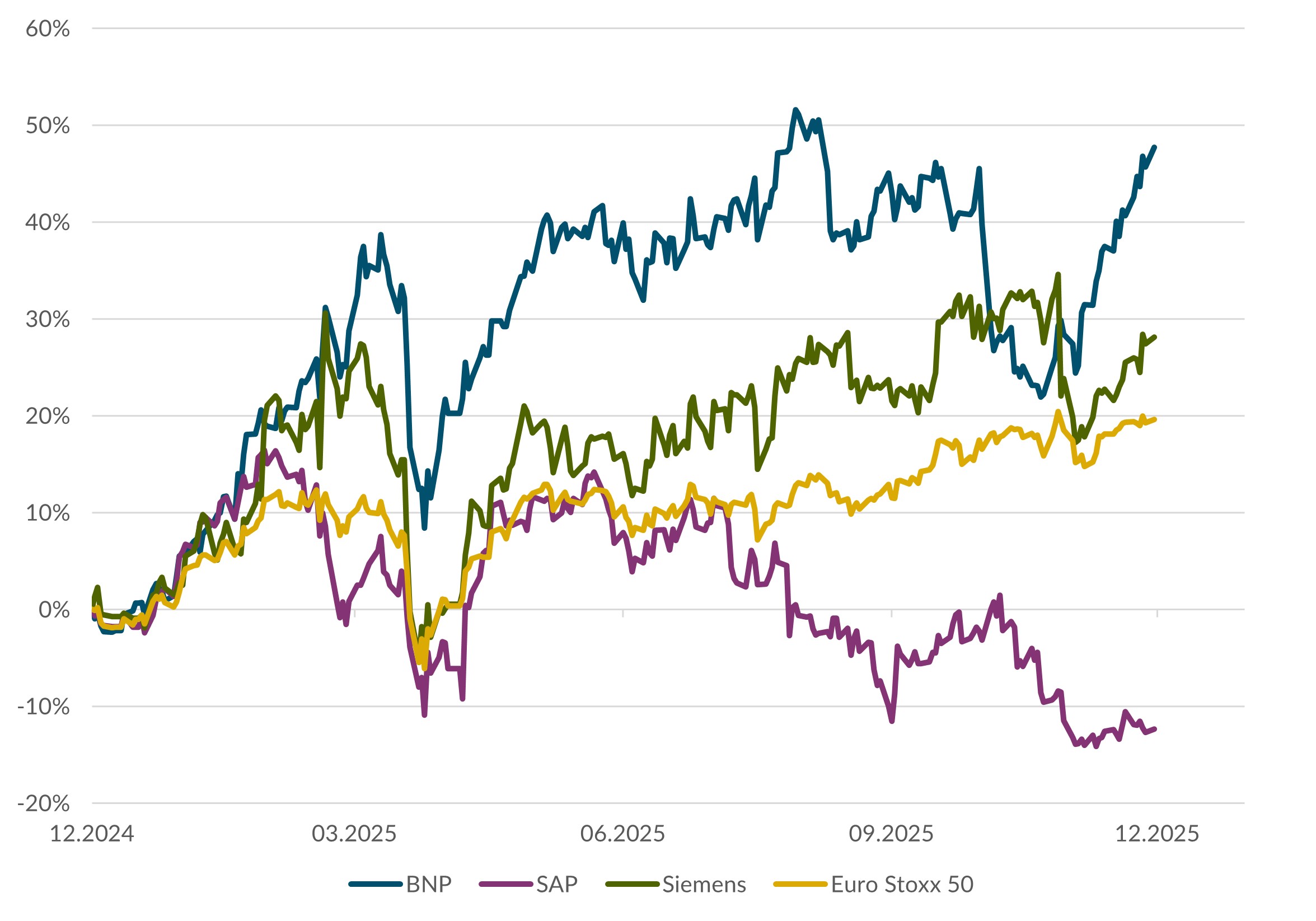

Aktien Europa

Die EZB dürfte das Ende ihres geldpolitischen Lockerungszyklus erreicht haben. Niedrigere Energiepreise, verstärkter Wettbewerb und ein langsameres Lohnwachstum werden in den kommenden Monaten dazu führen, dass die Kern- und Gesamtinflation unter das Ziel der Zentralbank sinken. Dies ermöglicht es den Unternehmen, ihre Margen wiederherzustellen. Die europäische Wirtschaft hat zwar an Schwung verloren, die inländischen Faktoren sind jedoch stark genug, um im Jahr 2026 eine Erholung zu ermöglichen. Wir bleiben für die europäischen Aktienmärkte positiv gestimmt. (wan)

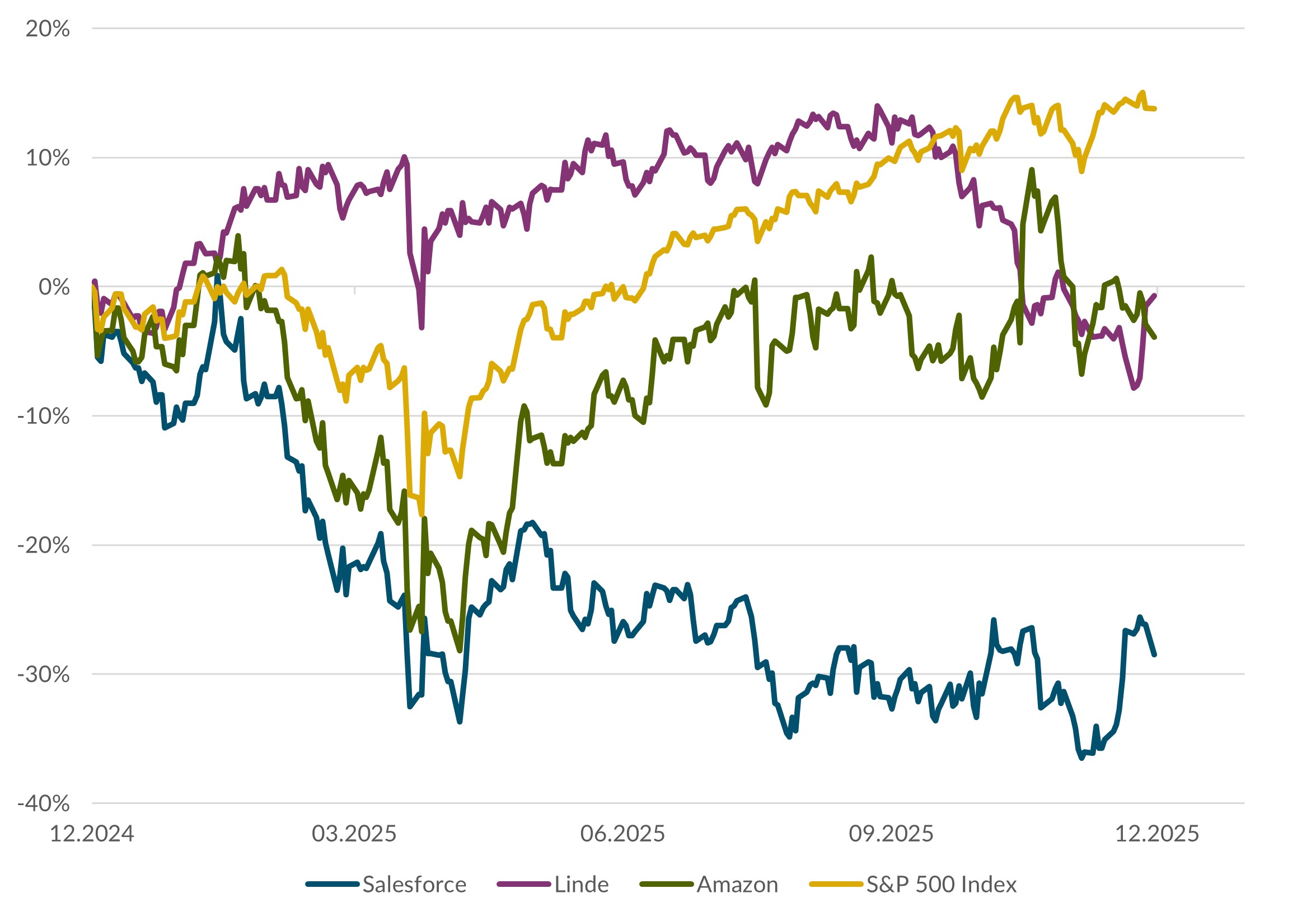

Aktien USA

Die US-Aktienmärkte konnten auch 2025 ein starkes Jahr verzeichnen. Angetrieben wurden die guten Performances von den Zinssenkungen der Fed und dem KI-Aktien-Boom. Auch das Jahr 2026 könnte ein weiteres positives Jahr für die Aktienmärkte werden. Die erwarteten Leitzinssenkungen in den USA werden das Investoreninteresse weiter antreiben. Es sind massive Geldvolumen in Geldmarktprodukten parkiert, die bei tieferen Zinsen ihren Weg in die Aktienmärkte finden dürften. (amm)

Bonds

Die langfristigen Zinsen stiegen im Dezember global unerwartet an. Die Kombination aus anhaltendem Wirtschaftswachstum und Befürchtungen eines Wiederanstiegs der Inflation führte zu Sorgen hinsichtlich eines sich abzeichnenden Ende des weltweiten Zinssenkungszyklus. In Bezug auf die Schweiz erachten wir im aktuellen Umfeld weiterhin Unternehmensanleihen von soliden Schuldnern im mittleren Laufzeitensegment am spannendsten. Staats- und staatsähnliche Anleihen generieren aufgrund des hiesigen Tiefzinsumfelds kaum noch Rendite, weisen jedoch ein hohes Zinsänderungsrisiko auf. (muc)

Autoren:

Marc Ammann (amm), Roger Baumann (bae), Carl Münzer (muc), Andreas Weiss (wan)

Luca Carrozzo ist Chief Investment Officer der Bank CIC. Er ist Fondsmanager und auf den Anleihenmarkt spezialisiert. Darüber hinaus ist er in Portfoliomanagement und Advisory tätig.