Luca Carrozzo

Luca Carrozzo ist Chief Investment Officer der Bank CIC. Er ist Fondsmanager und auf den Anleihenmarkt spezialisiert. Darüber hinaus ist er in Portfoliomanagement und Advisory tätig.

Inhalte für Einwohner der Schweiz (siehe Fussnote).

Wenn es etwas gibt, das die Börse nicht mag, dann ist es Unsicherheit. Und davon gab es im letzten Quartal mehr als genug. Geopolitische Spannungen prägen weiterhin das Geschehen, die Energiepreise schwanken stark, und auch die Politik sorgt für Impulse, die Anleger nicht übersehen können.

Wieder einmal steht US-Präsident Donald Trump im Mittelpunkt der internationalen Aufmerksamkeit und bringt neue Dynamik. Unkonventionelle Aussagen, Rückzieher im TACO-Stil (Trump Always Chickens Out) und schwer einschätzbare politische Signale treffen auf ohnehin fragile globale Beziehungen. Diese Mischung bewegt die Märkte. Dabei geht es weniger um einzelne Schlagzeilen zum Nahostkonflikt, sondern vielmehr um die grundsätzliche Frage: Wie stabil sind die Rahmenbedingungen, auf die sich die Finanzmärkte verlassen?

Parallel dazu sind die Energiepreise derzeit ein Seismograf für die Weltlage. Zwischen Angebotssorgen aufgrund der teilweisen Schliessung der Strasse von Hormus, strategischen Interessen und strukturellem Wandel zeigt sich, wie eng wirtschaftliche Entwicklung und geopolitische Realität miteinander verflochten sind. Für Unternehmen wie auch für Anleger gilt: Planungssicherheit ist derzeit eher Wunsch als Ausgangslage.

Und dennoch: Märkte haben ein bemerkenswertes Talent, sich anzupassen und sich von allfälligen Schwächephasen schnell zu erholen. Zwischen kurzfristiger Volatilität und langfristigen Trends entsteht immer wieder Orientierung für diejenigen, die bereit sind, genauer hinzusehen und nicht jeder Wendung zu folgen.

Vielleicht ist genau das die zentrale Lektion dieses Quartals: In einer Welt, die sich zunehmend sprunghaft entwickelt, wird Besonnenheit zum Wettbewerbsvorteil für Anlegerinnen und Anleger.

Luca Carrozzo

CIO

Die Schweizer Wirtschaft wuchs im Schlussquartal des vergangenen Jahres um 0,2 %. Über das Gesamtjahr 2025 war ein unterdurchschnittliches Wachstum von insgesamt 1,4 % zu verzeichnen. Die im noch jungen Jahr 2026 verfügbaren Daten zum Schweizer Aussenhandel, zur Geschäftslage der Unternehmen und zu den Vorlaufindikatoren lieferten erste Hinweise auf einen positiven Start ins neue Jahr.

Ende Februar verlagerte sich der Fokus auf den Nahen Osten. Dort spitzte sich die Lage aufgrund des Angriffs der Vereinigten Staaten und Israels auf den Iran zu. Dies führte zu einer teilweisen Schliessung der Strasse von Hormus, die unter anderem für die Energieversorgung von grosser Bedeutung ist. Die Folgen waren ein starker Anstieg der Energiepreise sowie global steigende Inflationserwartungen. Die möglichen wirtschaftlichen Auswirkungen sind stark mit der zeitlichen Begrenzung dieses Konfliktes, der Störung der Energieversorgung und der Entwicklung der Energiepreise verknüpft. Die Notenbanken zeigten sich besorgt, sahen im März jedoch noch keinen Anlass für Massnahmen.

Schmaler Durchgang, hoher Preis

In unserem Basisszenario gehen wir nicht davon aus, dass die Strasse von Hormus längerfristig blockiert sein wird und die Auswirkungen auf die Weltwirtschaft überschaubar bleiben. Im Falle eines Negativszenarios in dem es zu längerfristig erhöhten Energiepreisen und einer nachhaltigen Instabilität in dieser Region kommt, könnten die Folgen jedoch rasch und auf verschiedenen Ebenen spürbar werden. Dies liegt an den komplexen globalen Lieferketten, der Tatsache, dass Öl ein Schlüsselelement in vielen Fertigungsprozessen ist, sowie dem Umstand, dass auch beträchtliche Mengen anderer Rohstoffe durch die genannte Meerenge verschifft werden.

Beispielsweise würden die Frachtprämien und Versicherungskosten für den Transport von Gütern hoch bleiben, die Verknappung und der damit einhergehende Preisanstieg von Düngemitteln könnten zu steigenden Preisen für Grundnahrungsmittel führen, und eine Knappheit von Chemikalien zur Herstellung von Plastik würde die Preise für eine Vielzahl von in der Industrie verwendeten Vorprodukten erhöhen. In einer ersten Phase könnte dies zu einer Rückkehr von inflationären Kräften und zu schwächerem Wachstum führen. In einer zweiten Phase wäre mit einer Beschleunigung der Transformation des globalen Energiesystems bzw. der Diversifizierung hin zu anderen Energieträgern sowie mit einer fortschreitenden Dekarbonisierung zu rechnen. (muc)

Krieg erhöht Stagflationsrisiko

Die weitere Entwicklung an den Aktienmärkten hängt von der Dauer des Iran-Krieges ab. Je länger der Ölpreis über 100 USD pro Fass notiert, desto grösser wird der volkswirtschaftliche Schaden ausfallen. Kurzfristig rechnen wir mit einer Fortsetzung des volatilen Seitwärtstrends an den Börsen. Allfällige Übertreibungen nach unten sollten konsequent für die Aufstockung von Qualitätswerten genutzt werden. Sobald es im Iran-Konflikt zu einer Lösung kommt, könnte der Ölpreis stark sinken und die Aktienmärkte könnten ihren Aufwärtstrend wieder aufnehmen. (bae)

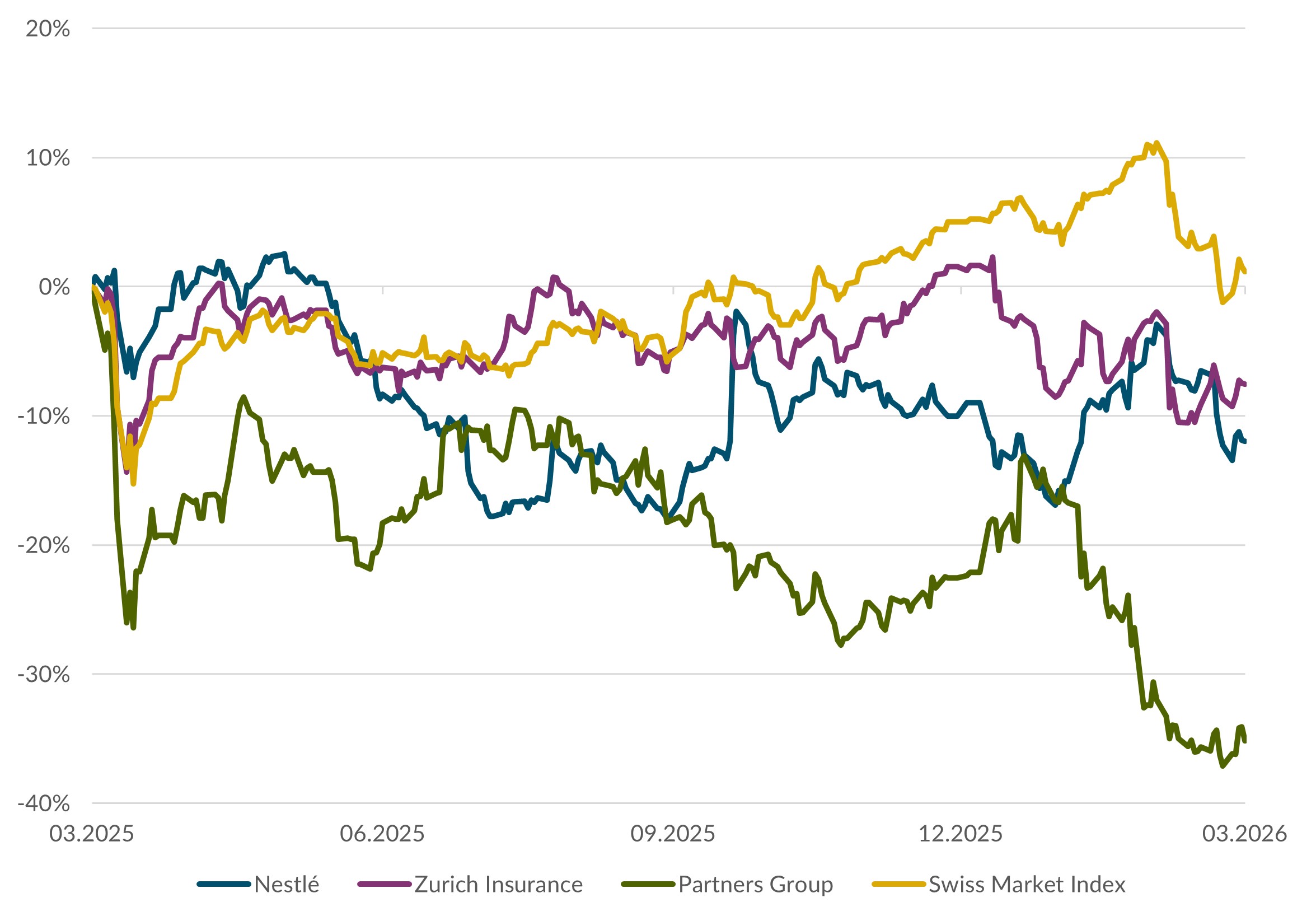

Aktien Schweiz

Infolge der gestiegenen Inflationserwartungen sind Negativzinsen in der Schweiz vom Tisch. Um einen weiteren Anstieg des Schweizer Frankens zu verhindern, könnte die Schweizerische Nationalbank stattdessen Fremdwährungen kaufen. Die mit über 3 % hohe Dividendenrendite von Schweizer Aktien gegenüber lediglich 0,4 % für 10-jährigen Eidgenossen-Anleihen sollte die Börse unterstützen. (bae)

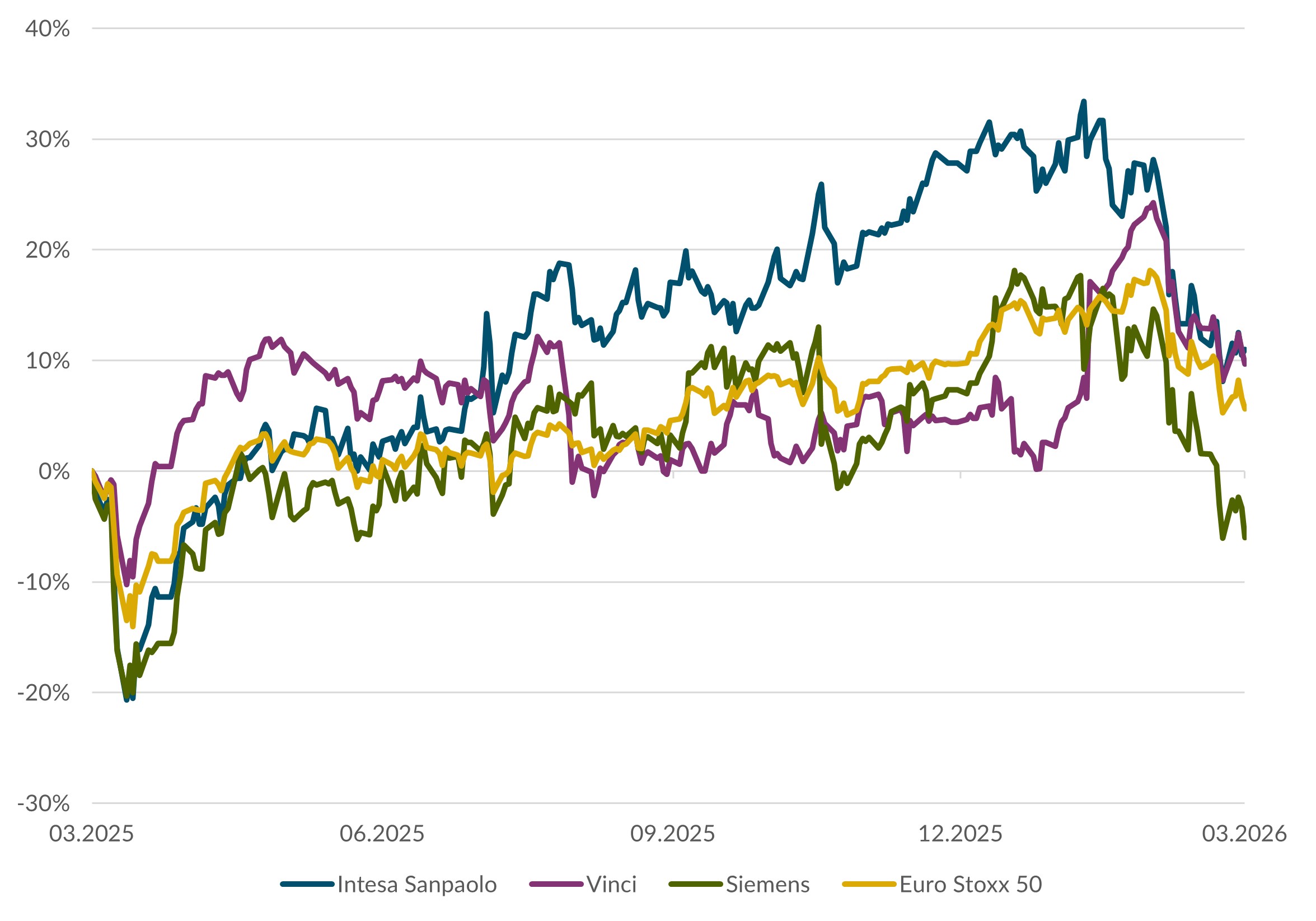

Aktien Europa

Angesichts der geopolitischen Unsicherheiten liess die Europäische Zentralbank die Leitzinsen unverändert. Der Iran-Krieg hat die Energiekosten in die Höhe getrieben und schürt die Angst vor einer steigenden Inflation. Die EZB machte jedoch deutlich, dass sie eine neue Inflationswelle nicht zulassen wird. Damit scheint der Weg für eine Zinserhöhung in den kommenden Monaten geebnet. Kurzfristig bleiben wir vorsichtig, mittelfristig sind wir aufgrund der fiskalischen Impulse und der geplanten Investitionsausgaben jedoch positiv gestimmt. (wan)

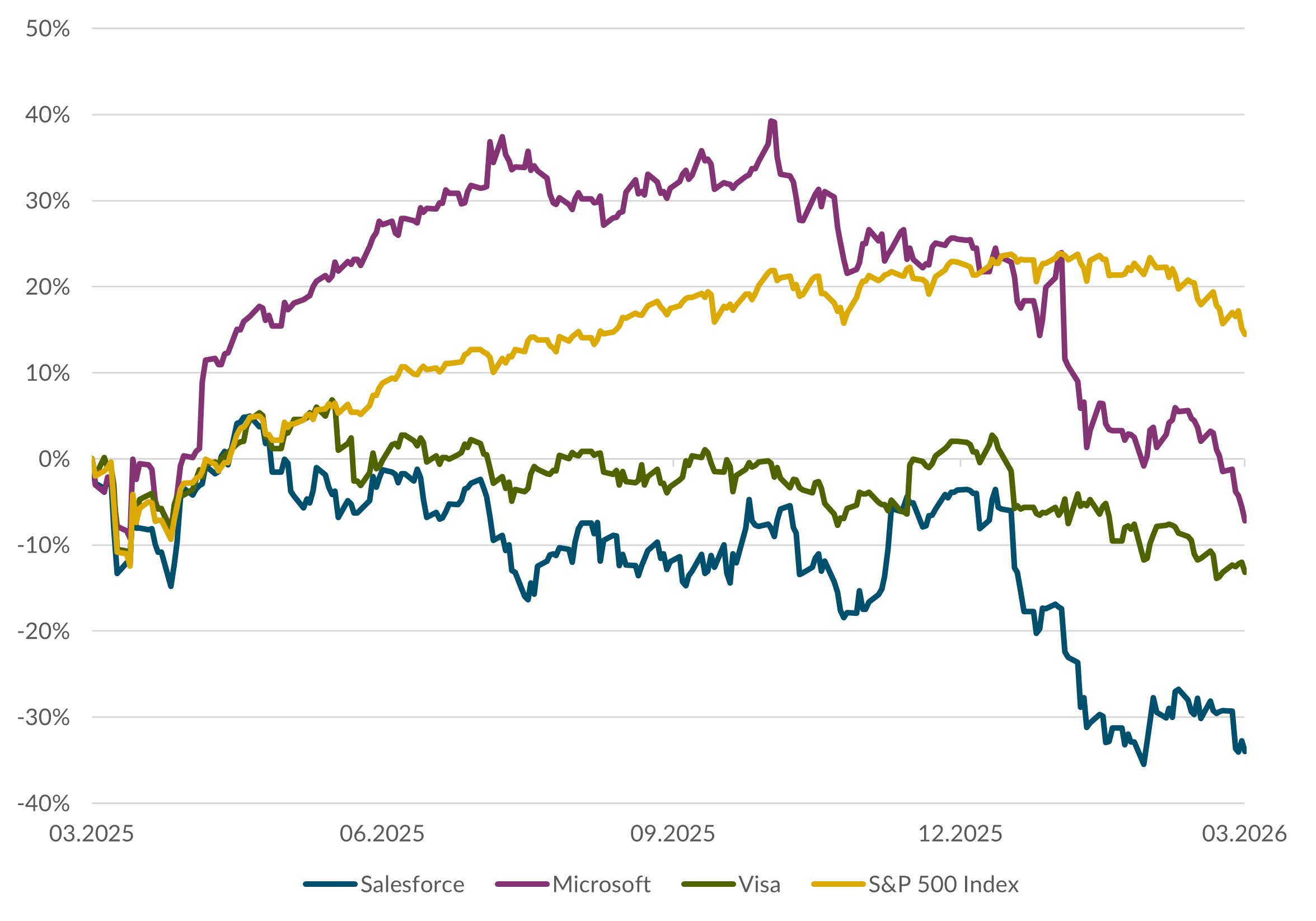

Aktien USA

Das erste Quartal an den US-Aktienmärkten war chaotisch. Geopolitische Entscheidungen haben die Performances von einem anfänglichen Plus in ein Minus getrieben. Unsicherheit und Ängste dominieren den Markt. Solange es beim Thema Iran und entsprechend den Ölpreisen keine endgültige Lösung gibt, können die Aktienkurse volatil bleiben. Längerfristig bleiben wir für den US-Markt positiv. Die Preisrückgänge bieten langfristig gute Kaufgelegenheiten für Qualitätstitel. (amm)

Bonds

Die Volatilität an den Zinsmärkten hat zuletzt aufgrund von Handels- und geopolitischen Entwicklungen zugenommen. Unsicherheiten bezüglich einer zweiten Inflationswelle führten zu einem Zinsanstieg am kurzen Ende der Schweizer Zinskurve, während sich das längere Ende aufgrund der wirtschaftlichen Unsicherheiten leicht abschwächte. Die Kreditprämien auf Anleihen blieben hingegen stabil. Im aktuellen Umfeld halten wir am Untergewicht dieser Anlageklasse und einem etwas tieferen Zinsänderungsrisiko im Vergleich zum Markt fest. Eine Fortsetzung des Ende Februar eingesetzten Zinsanstiegs könnte künftig eine Gelegenheit bieten, Anleihen mit höheren Renditen ins Portfolio zu nehmen – vorausgesetzt, es kommt nicht zu einem globalen Abschwung. Unser Fokus liegt unverändert auf Unternehmensanleihen von soliden Schuldnern im mittleren Laufzeitensegment. (muc)

Autoren:

Marc Ammann (amm), Roger Baumann (bae), Carl Münzer (muc), Andreas Weiss (wan)

Wichtige Informationen

Das vorliegende Dokument stellt Werbung gemäss dem Schweizer Finanzdienstleistungsgesetz (FIDLEG) dar. Es dient lediglich zu Informations- und Marketingzwecken für Personen mit Wohnsitz in der Schweiz. Die darin enthaltenen Informationen sind keine individuellen Empfehlungen, kein Angebot, keine Aufforderung zur Abgabe eines Auftrages zum Kauf oder Verkauf von Wertpapieren oder anderen Anlagen sowie keine Beratung in rechtlicher, steuerlicher oder sonstiger Hinsicht. Allfällige in diesem Dokument enthaltene Aussagen und Prognosen sind rein indikativ und können jederzeit und ohne Vorankündigung geändert werden. Bank CIC (Schweiz) AG übernimmt keine Gewähr hinsichtlich der Vollständigkeit, Zuverlässigkeit, Richtigkeit und Aktualität der vorliegenden Informationen. In die Zukunft gerichtete Aussagen und Prognosen basieren auf gegenwärtigen Annahmen und Einschätzungen und sind daher keine gesicherten Indikatoren für künftige Ergebnisse. Die Bank lehnt jegliche Haftung für Schäden ab, die im Zusammenhang mit der Verwendung der in diesem Dokument enthaltenen Informationen und Angaben entstehen. Das vorliegende Dokument ist nicht das Ergebnis einer Finanzanalyse und hat folglich die gesetzlichen Vorschriften für die Unabhängigkeit der Finanzanalyse nicht zu erfüllen. Der Versand, die Einfuhr oder die Verbreitung des vorliegenden Dokuments, wie auch dessen Kopien, in die Vereinigten Staaten oder an US-Personen (im Sinne von Regulation S des US Securities Act von 1933) sind nicht zulässig. Dies gilt ebenso für andere Rechtssysteme, die derartige Handlungen als Verstoss gegen ihre Rechtsordnung ansehen.

Luca Carrozzo ist Chief Investment Officer der Bank CIC. Er ist Fondsmanager und auf den Anleihenmarkt spezialisiert. Darüber hinaus ist er in Portfoliomanagement und Advisory tätig.