Luca Carrozzo

Luca Carrozzo ist Chief Investment Officer der Bank CIC. Er ist Fondsmanager und auf den Anleihenmarkt spezialisiert. Darüber hinaus ist er in Portfoliomanagement und Advisory tätig.

Inhalte für Einwohner der Schweiz (siehe Fussnote).

An den Finanzmärkten war in den letzten Monaten einiges los. Solide Unternehmenszahlen und zuversichtliche Ausblicke trafen auf eine geopolitische Lage, die von Spannungen, überraschenden Wendungen und kurzfristigen Entspannungen zugleich geprägt war. Ein Umfeld, das gleichermassen Chancen eröffnet aber auch zur Vorsicht mahnt.

Ein besonders anschauliches Beispiel liefert die Mitte Juni erzielte Einigung zwischen den USA und dem Iran über die Öffnung der Strasse von Hormus. Über Wochen hinweg stand eine der wichtigsten Schlagadern des globalen Energiehandels unter Druck, was erhebliche Auswirkungen auf die Preise hatte. Mit der Wiederfreigabe entspannte sich die Lage rasch, die Ölpreise gaben deutlich nach, und die Aktienmärkte erreichten neue Höchststände. Ein klassischer Fall dafür, wie schnell sich Marktstimmungen drehen können, wenn sich geopolitische Rahmenbedingungen verändern.

Dieser Sommer steht aber auch im Zeichen der Fussballweltmeisterschaft in den USA, Mexiko und Kanada. In gewisser Weise erinnert dieses Zusammenspiel aus geopolitischer Unsicherheit und Dynamik an das Fussballfest auf dem amerikanischen Kontinent. Auf dem Papier scheinen die Rollen auf dem Rasen verteilt, doch das Spiel selbst schreibt oft seine eigenen Geschichten. Aussenseiter gewinnen an Momentum, Favoriten geraten unter Druck, und manchmal genügt ein einziger Moment, um den Verlauf grundlegend zu verändern. Ähnlich verhält es sich gerade an den Kapitalmärkten. Die Erwartungen sind wichtig, doch entscheidend ist, wie flexibel auf neue Entwicklungen reagiert wird.

Steigende Märkte mögen auf den ersten Blick Zuversicht signalisieren, doch sie verlangen zugleich ein präzises Risikomanagement. Gerade in einem Umfeld, in dem politische Entscheidungen oder Rohstoffpreise kurzfristig neu bewertet werden, ist ein differenzierter Blick unerlässlich. Die jüngsten Bewegungen am Energiemarkt zeigen exemplarisch, wie eng wirtschaftliche Entwicklungen und geopolitische Ereignisse miteinander verflochten sind und wie schnell sich daraus neue Chancen, aber auch neue Unsicherheiten ergeben.

Diese Ausgabe des CIC Perspectives versteht sich daher nicht als statischer Leitfaden, sondern als Momentaufnahme eines Spiels, das sich laufend verändert. Wir wollen Ihnen helfen, Entwicklungen einzuordnen, Zusammenhänge zu erkennen und fundierte Entscheidungen zu treffen. Wohlwissend, dass es weder an den Finanzmärkten noch auf dem Spielfeld Garantien gibt.

Luca Carrozzo

CIO

Die Folgen des Konflikts im Nahen Osten hinterlassen je länger je mehr ihre Spuren. Höhere Energiepreise haben begonnen, die Inflation zu befeuern. Die Erwartungen bezüglich der globalen Konjunkturentwicklung wurden gesenkt, und die Notenbanken stehen vor der Herausforderung mit ihrer Politik die Preisstabilität zu gewährleisten, ohne jedoch einen starken Rückgang der Wachstumsdynamik zu verursachen.

Die Schweizer Wirtschaft verzeichnete nach einem schwachen Schlussquartal 2025 einen soliden Start ins neue Jahr. Konkret stieg das Bruttoinlandprodukt im ersten Quartal um 0,4 % an. Obwohl es zu einem Rückgang der Wertschöpfung im chemisch-pharmazeutischen Bereich kam, wurde das Ergebnis von der Entwicklung in der Industrie gestützt. Der Dienstleistungssektor expandierte leicht und der Konsum stagnierte.

Die wirtschaftlichen Aussichten für das Gesamtjahr bleiben jedoch bescheiden. Denn höhere Energiepreise und die Unsicherheit bezüglich des geopolitischen Umfelds haben einen dämpfenden Effekt auf die Konsumbereitschaft der Haushalte und die Investitionstätigkeit.

Der starke Schweizer Franken belastet zudem in Kombination mit einer schwachen Auslandsnachfrage die Exportindustrie. Für das Gesamtjahr 2026 wird mit einem Wachstum des Schweizer Bruttoinlandsprodukts von 0,8–1,0 % gerechnet, was unter dem langfristigen Durchschnitt von 1,8 % liegt.

Sport und Schweizer Wirtschaft

Berücksichtigt man jedoch die Einnahmen der in der Schweiz domizilierten Sportverbände, wie der FIFA, der UEFA oder des IOC, hat dies einen positiven Effekt auf die konjunkturelle Entwicklung. Gemäss Schätzungen wird beispielsweise die diesjährige Austragung der Fussballweltmeisterschaft das Schweizer Wirtschaftswachstum um 0,3–0,4 % erhöhen.

Grund dafür ist, dass die Einnahmen aus solchen Anlässen, die durch den Verkauf von Übertragungs- und Markenrechten, Sponsoring und weiteren Angeboten erzielt werden, aus volkswirtschaftlicher Perspektive als Produktion einer in der Schweiz ansässigen Organisation gelten. Dabei ist es unerheblich, wo die jeweiligen Sportereignisse stattfinden. Der sogenannte «FIFA-Effekt» verliert jedoch zunehmend an Bedeutung. Ein Grund dafür ist die in den letzten Jahren gestiegene Dichte internationaler Sportereignisse. Davon profitieren die reale Wirtschaft und der Arbeitsmarkt jedoch nur begrenzt. Entsprechend sinnvoll ist es bei der Messung der Wirtschaftsleistung dieses verzerrende Element auszuklammern. (muc)

Hält der Waffenstillstand?

Trotz geopolitischer Turbulenzen verzeichneten die Aktienmärkte im ersten Halbjahr 2026 leicht überdurchschnittliche Kursgewinne. Ungeachtet aller Euphorie rund um das Thema «Künstliche Intelligenz» befinden wir uns nicht in einer Börsenblase, solange die Gewinne der Unternehmen stärker steigen als die Aktienkurse. Während der Sommermonate erwarten wir eine Konsolidierung an den Aktienmärkten, da der Waffenstillstand nach wie vor auf wackeligen Beinen steht und die Auswirkungen des hohen Ölpreises auf die Q2-Unternehmensresultate noch nicht bekannt sind. (bae)

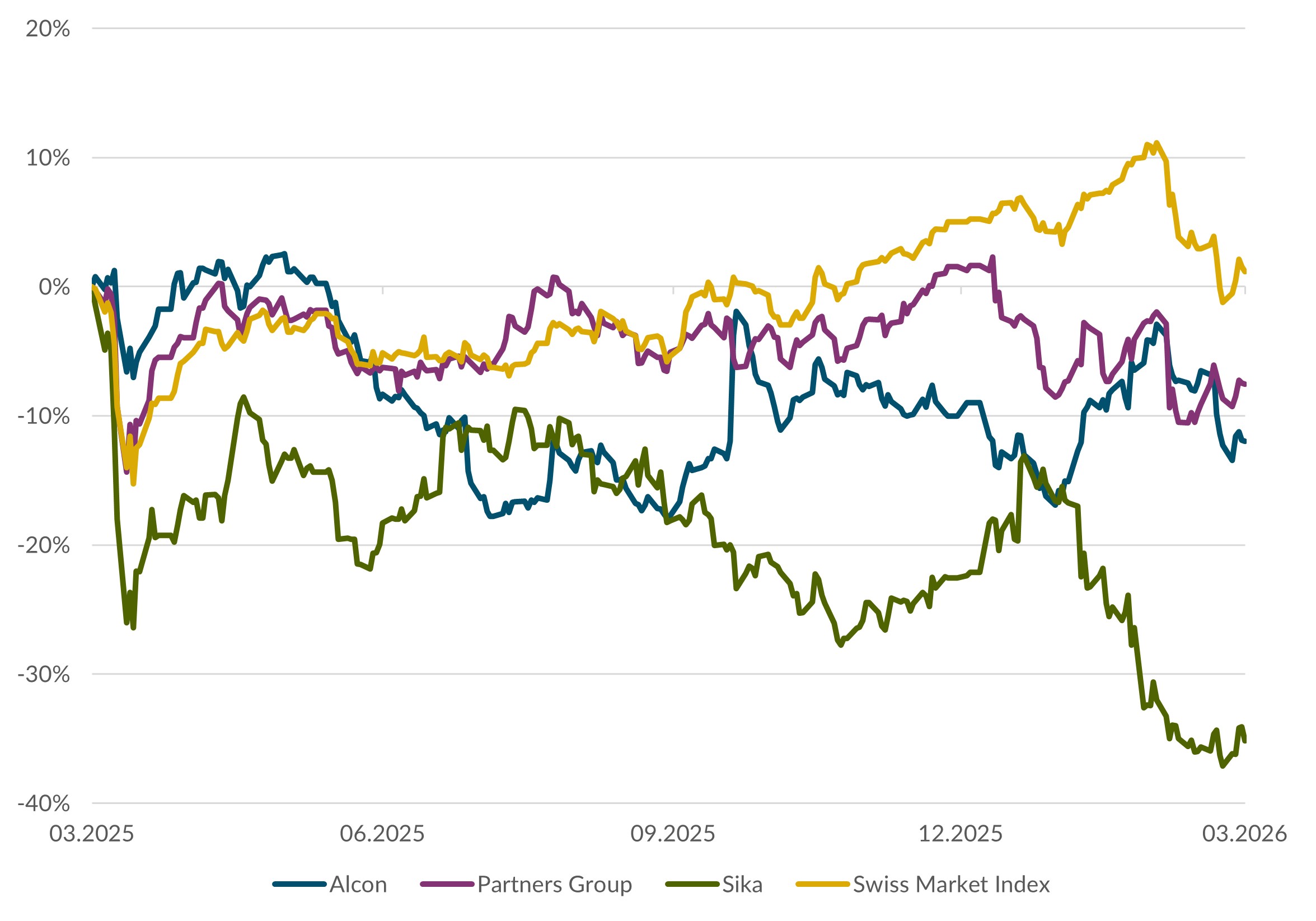

Aktien Schweiz

Die Schweizerische Nationalbank (SNB) befindet sich im Gegensatz zu anderen Zentralbanken in einer komfortablen Situation. Trotz des stark gestiegenen Ölpreises verharrt die Inflation in der Schweiz deutlich unter 1 %, was der SNB erlaubt, die Zinsen unverändert bei 0 % zu belassen. Somit bleiben Aktienanlagen in der Schweiz u. a. aufgrund einer Dividendenrendite von 3 % alternativlos. (bae)

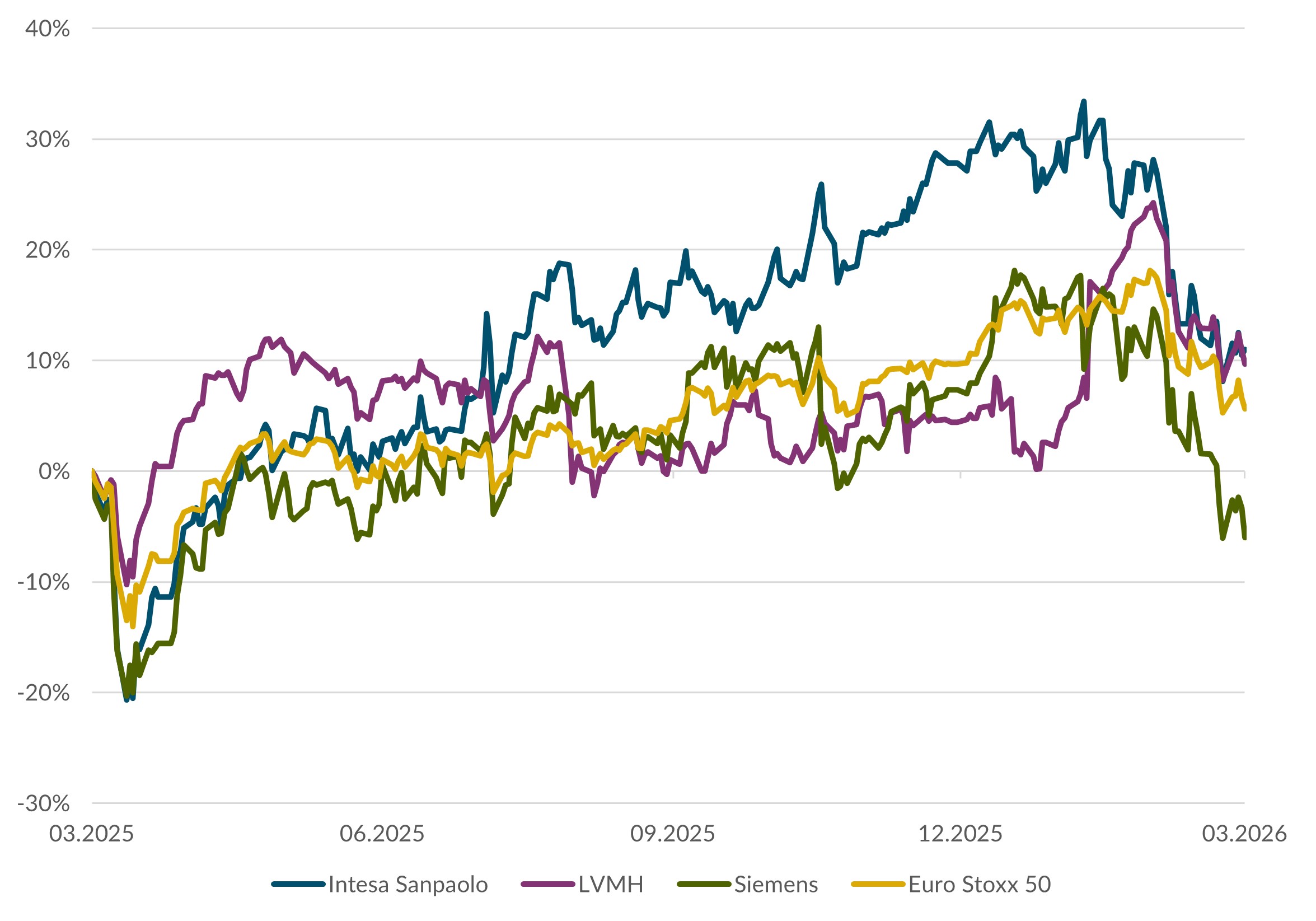

Aktien Europa

Die Europäische Zentralbank (EZB) hat auf den Inflationsanstieg reagiert und den Leitzins um 0,25 Prozentpunkte erhöht. Die Inflationsprognose wurde für dieses Jahr von 2,6 % auf 3 % angehoben und die Wachstumsprognose auf 0,8 % gesenkt. Die Bilanzen der privaten Haushalte sind solide, sodass der Konsum der wichtigste Wachstumstreiber bleibt. Investitionen in neue Technologien und fiskalische Impulse dürften die Entwicklung weiter stützen. Darum bleiben wir für die Aktienmärkte positiv gestimmt. (wan)

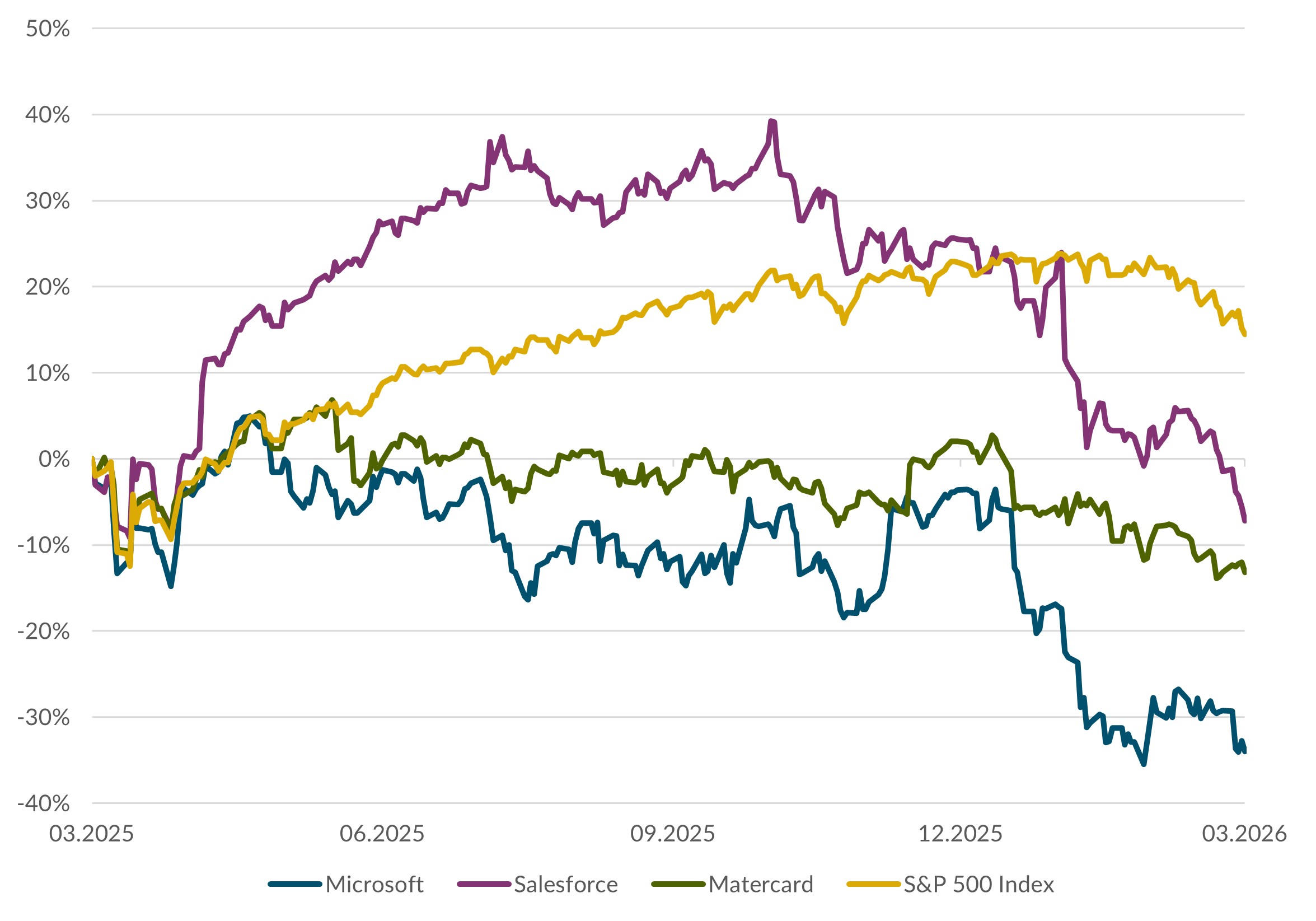

Aktien USA

Geprägt von geopolitischen Entscheidungen war es an den US-Aktienmärkten ein volatiles erstes Halbjahr 2026. Trotz erhöhter Ölpreise und der Ungewissheit über die Dauer der Iran-Krise erreichten die Indizes neue Höchststände. Erneut war es das Thema KI, welches die Börsen angetrieben hat. Wegweisend für das zweite Halbjahr werden die Veröffentlichungen der Q2-Ergebnisse im Juli und August sein. Wir erwarten weiterhin volatile Märkte, bleiben jedoch langfristig positiv. (amm)

Bonds

In den vergangenen Monaten bewegte sich der Schweizer Anleihenmarkt mehrheitlich seitwärts. Die heimische Zinsstrukturkurve hat sich seit Ende März am kurzen Ende wieder etwas normalisiert bzw. wurde flacher, da eine Erhöhung des Leitzinses durch die SNB kurzfristig kein Thema ist. Die Kreditrisikoprämien, die Kreditnehmer abhängig von ihrer Bonität am Kapitalmarkt bezahlen müssen, sind auf tiefem Niveau stabil geblieben. In einem Umfeld, in dem die Preise global ansteigen, das Wirtschaftswachstum sich verlangsamt, die geopolitischen Risiken hoch sind und die Renditeniveaus attraktiv sind, sind Anlagen mit kürzeren Laufzeiten attraktiv. (muc)

Autoren:

Marc Ammann (amm), Roger Baumann (bae), Carl Münzer (muc), Andreas Weiss (wan)

Wichtige Informationen

Das vorliegende Dokument stellt Werbung gemäss dem Schweizer Finanzdienstleistungsgesetz (FIDLEG) dar. Es dient lediglich zu Informations- und Marketingzwecken für Personen mit Wohnsitz in der Schweiz. Die darin enthaltenen Informationen sind keine individuellen Empfehlungen, kein Angebot, keine Aufforderung zur Abgabe eines Auftrages zum Kauf oder Verkauf von Wertpapieren oder anderen Anlagen sowie keine Beratung in rechtlicher, steuerlicher oder sonstiger Hinsicht. Allfällige in diesem Dokument enthaltene Aussagen und Prognosen sind rein indikativ und können jederzeit und ohne Vorankündigung geändert werden. Bank CIC (Schweiz) AG übernimmt keine Gewähr hinsichtlich der Vollständigkeit, Zuverlässigkeit, Richtigkeit und Aktualität der vorliegenden Informationen. In die Zukunft gerichtete Aussagen und Prognosen basieren auf gegenwärtigen Annahmen und Einschätzungen und sind daher keine gesicherten Indikatoren für künftige Ergebnisse. Die Bank lehnt jegliche Haftung für Schäden ab, die im Zusammenhang mit der Verwendung der in diesem Dokument enthaltenen Informationen und Angaben entstehen. Das vorliegende Dokument ist nicht das Ergebnis einer Finanzanalyse und hat folglich die gesetzlichen Vorschriften für die Unabhängigkeit der Finanzanalyse nicht zu erfüllen. Der Versand, die Einfuhr oder die Verbreitung des vorliegenden Dokuments, wie auch dessen Kopien, in die Vereinigten Staaten oder an US-Personen (im Sinne von Regulation S des US Securities Act von 1933) sind nicht zulässig. Dies gilt ebenso für andere Rechtssysteme, die derartige Handlungen als Verstoss gegen ihre Rechtsordnung ansehen.

Luca Carrozzo ist Chief Investment Officer der Bank CIC. Er ist Fondsmanager und auf den Anleihenmarkt spezialisiert. Darüber hinaus ist er in Portfoliomanagement und Advisory tätig.